Artículo 8. Base liquidable.

Anuncio

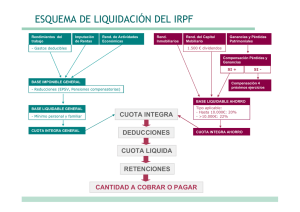

BOME EXTRAORDINARIO NÚM. 10 - MELlLLA, LUNES 30 DE JUNIO DE 2003 - PAG. 568 Artículo 8. Base liquidable. 1. La base liquidable será el resultado de practicar en la base imponible las reduccionesque legalmentese establezca. 2. La base liquidable se notificará conjuntamentecon la base imponible en los procedimientosde valoración colectiva. Dicha notificación incluirá la motivación-de la reducciónaplicada mediantela indicacióndel valor base del inmueble así cono ellmporte de la reduccióny de la base liquidabledel primer año del valor catastral. 3. El valor base será la baseliquidabledel ejercicioinmediatoanteriora la entradaen vigor del nuevo valor catastral,salvo las circunstanciasseñaladasen el Artículo 70 de la Ley 39/1988R.H.L. 4. En los procedimientosde valoración colectiva la determinación de la base liquidable será competencia de la Dirección General del Catastro y recurrible ante los TribunalesEconómicoAdministrativosdel Estado. Artículo 9.Tipo de gravamen y cuota. 1.EItipo de gravamenserá: 1.1 Bienes Inmueblesde NaturalezaUrbana 1 %. 1.2 Inmuebles de Uso Residencialque se encuentren desocupadoscon carácter permanentese estableceun recargodel 20 % sobrela cuota líquida. 1.3 BienesInmueblesde NaturalezaRústica 0,8 %. 1.4 Bienes Inmueblesde caracterlstlcasespeciales0,6 %. 2. La cuota íntegra de este Impuestoes el resultadode aplicar a la Base Liquidableel tipo de gravamen. 3. La cuota líquida se obtiene minorando la cuota íntegra con el importe de las bonificacionesprevistasI~galmente. Artículo 10. Bonificaciones. 1. Se concederáuna bonificacióndel 50 % en la cuota íntegradel impuesto,siempre que así se solicite por los interesadosantes del inicio de las obras, los inmueblesque constituyanel objeto de la actividad de las empresas de urbanización,construccióny promoci6ninmobiliariatanto de obra nuevacomo de rehabilitaciónequiparablea ésta, y no figurenentre los bienesde su inmovilizado El plazo de aplicaciónde esta bonificacióncomprenderádesde el período impositivo siguiente a aquel en que se inicien las obras hasta el posterior a la terminación de las mismas,siempreque duranteesetiempo se realicenobras de urbanizacióno construcción efectiva,y sin que, en ningúncaso,puedaexcederde tres periodosimpositivos. Para disfrutar de la mencionadabonificación, los interesadosdeberán cumplir los siguientesrequisitos: a) Acreditaciónde la fecha de inicio de las obras de urbanizacióno construcciónde que se trate, la cual se harámediantecertificadodel Técnico-Directorcompetente de las mismas,visado por el ColegioProfesional. b) Acreditación de que la empresa se dedica a la actividad de urbanización, construccióny promocióninmobiliaria,la cual se hará mediantela presentaciónde los estatutosde la sociedad.