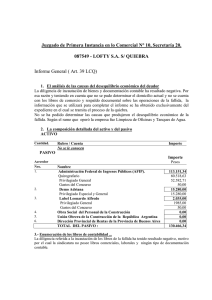

PRESENTA INFORME ARTICULO 39 LEY 24522

Anuncio

PRESENTA INFORME ARTICULO 39 LEY 24.522 Señor Juez: GUSTAVO LUIS SCOMPARIN, Contador Público, con domicilio constituido en Avenida Córdoba 1412, 3° Piso, Capital Federal, Zona Notif. 99, Tel: 43719334, Síndico, con el patrocinio letrado de las Dras. Liliana Irene Glikin y Brenda Denise Rapoport, en los autos "AVENIDA CORDOBA 4625 S.R.L. S/ QUIEBRA"- Expte. N° 084.455, a V.S. respetuosamente dice: CAPITULO 1- OBJETO DE ESTA PRESENTACION Que en debido tiempo y forma vengo a presentar el informe general reglado en el artículo 39 de la Ley 24.522, donde se volcarán los requerimientos legales de AVENIDA CORDOBA 4625 S.R.L., a lo largo de los distintos capítulos que componen esta presentación, cuyo detalle es el siguiente: Capítulo 1- Objeto de esta presentación. Capítulo 2- Antecedentes. Capítulo 3- Causas del desequilibrio económico del deudor. Capítulo 4- Composición detallada del activo y pasivo. Capítulo 5- Libros de contabilidad. Capítulo 6- Inscripciones del deudor. Capítulo 7- Época de la cesación de pagos. Capítulo 8- Cumplimiento de aportes societarios. Capítulo 9- Actos sujetos a revocación. Capítulo 10- Opinión fundada respecto del agrupamiento y clasificación de los acreedores. Capítulo 11- Régimen de Defensa de la Competencia. Capítulo 12- Petitorio. CAPITULO 2- ANTECEDENTES Que con fecha 17 de noviembre de 2004, hallándose reunidos los requisitos previstos en los artículos 1, 2, 77 y 78 de la ley 24.522, y en mérito de ello, conforme lo establecido en el artículo 88 de la misma, se resuelve decretar la quiebra de Avenida Córdoba 4625 S.R.L. inscripta en la Inspección General de Justicia bajo el N° 5602, del Libro 91, Tomo SRL, el día 29 de septiembre de 1989, con domicilio en la Avenida Córdoba 4625, de Capital Federal. El Dr. Mariano Rodríguez Morón peticiona la quiebra de la empresa Avenida Córdoba 4625 S.R.L, con domicilio real en la calle Viamonte 2754, 7º piso, Dpto. 16 de esta Capital Federal y constituyendo domicilio en la calle Talcahuano 464, 4º piso, Oficina “D” de Capital Federal, por la suma de $ 9.148,54, proveniente de la falta de pago de los honorarios a su favor regulados en la sentencia recaída en los autos caratulados “ORO JOSE MARIA C/ AVENIDA CORDOBA 4625 S.A. S/ DESPIDO”. Según se desprende de las copias certificadas del expediente ut supra mencionado, las cuales se encuentran glosadas a autos, la fallida era una empresa dedicada a la explotación de un local bailable conocido bajo el nombre de CINEMA. El pretenso acreedor peticionante de la quiebra ha manifestado que el crédito pretendido tiene su causa en los honorarios regulados a su favor en su carácter de letrado apoderado de la actora en los autos mencionados ut supra que han tramitado por ante el Juzgado Nacional de Primera Instancia del Trabajo Nº 31 de esta Capital Federal. Es importante destacar que el Dr. Rodríguez Morón quien ha sido el que ha promovido el pedido de quiebra de la actual fallida, no se presentó en la instancia de la verificación de créditos establecida en el artículo 32 de la L.C., no encontrándose por ello verificado el crédito que ha dado origen al estado falencial de Avenida Córdoba 4625 S.A. Es necesario tener en consideración que, tal como surge a fojas 249 de los presentes actuados, el Oficial de Justicia de la zona Sr. Marcelo Etchevest se ha constituido en el domicilio denunciado de la fallida sito en Av. Córdoba 4625 de esta Capital Federal, habiendo constatado lo siguiente: En dicho domicilio existe una persiana metálica cerrada con candado. En el local lindero sito en el Nº 4633 de Av. Córdoba un empleado ha manifestado que en dicho local funciona un comercio de venta de cosméticos y artículos de perfumería y ante el requerimiento del oficial de justicia, ha manifestado que desconoce a la fallida y si en algún momento tuvo su sede en dicho lugar. De lo anterior no surge la posibilidad de mantener ningún tipo de explotación, la alternativa de enajenar en marcha la misma no resulta viable, tampoco es factible concretar un plan de explotación, no consta la existencia de contratos en curso de ejecución que deban mantenerse, lo que ha sido oportunamente informado con la presentación del Informe Artículo 190 de la Ley 24.522. A fojas 26/46 de los autos principales, la Inspección General de Justicia acompañó a autos el contrato social y sus modificaciones. De lo anterior surge que los socios gerentes de la fallida son los Sres. Jorge Carlos D`Atri, L.E. 4.415.946; Osvaldo Norberto Faccin, D.N.I. 13.481.305; Edmundo Gustavo Horta, D.N.I 14.951.470; Pablo Luis Ibero, D.N.I. 12.587.645, Rubén Dario Cameroni, D.N.I. 13.808.286, Antonio Marcelo Ernesto Sforza, D.N.I. 11.361.953; Alberto Felipe Lorenzo, D.N.I. 13.530.206. Esta Sindicatura solicitó que se fije audiencia para que concurra el Sr. Rubén Darío Cameroni, en los términos y con el apercibimiento establecido en el art. 102 LCQ. En dicha audiencia que se ha llevado a cabo el día 20 de abril del corriente año el Sr. Cameroni ha manifestado lo siguiente: “La fallida era una discoteca que funcionaba en la Avenida Córdoba 4625 de esta Capital Federal bajo el nombre de fantasía de Cinema. La misma solo poseía algunos bienes muebles. La misma operó desde el año 1988 hasta el año 1992. Desconoce quien puede tener los Libros contables”. CAPITULO 3- CAUSAS DEL DESEQUILIBRIO ECONOMICO DEL DEUDOR A los fines de determinar las causas del desequilibrio económico del deudor (Art. 39 inc. 1 Ley 24.522), se deberían analizar los estados contables de la fallida, los índices comparativos y las constancias de sus libros rubricados, para luego determinar las causas del desequilibrio. Al no contar esta Sindicatura con los libros rubricados del fallido, ni ninguna otra documentación del mismo, no es factible determinar las causas del desequilibrio económico. Esta Sindicatura ha analizado los autos “ORO JOSE MARIA C/ AVENIDA CORDOBA 4625 S.A. S/ DESPIDO”, que tramitaron por ante el Juzgado Nacional de Primera Instancia del Trabajo N° 31 de esta Capital Federal, y en los cuales se ha condenado a la actual fallida a abonar al señor José María Oro la suma de $ 21.955,12 en concepto de capital con más los intereses a la tasa del 12% desde la mora hasta su efectivo pago. Asimismo, se lo ha condenado al pago de los honorarios por la representación y patrocinio de las partes actora y demandada en un 15% y 12% sobre el capital de condena actualizado por la actuación de los profesionales en primera instancia y en un 30% y 25% por su actuación en Cámara. CAPITULO 4- COMPOSICION DETALLADA DEL ACTIVO Y PASIVO El fallido no ha puesto a disposición de esta Sindicatura los libros rubricados ni documentación alguna relativa a los mismos, como asimismo ningún detalle relativo a la composición de su activo y de su pasivo. Al no tener esta Sindicatura los libros rubricados ni documentación del deudor, únicamente puede darse cumplimiento a lo determinado por el inciso 2° del artículo 39 de la Ley 24522, con respecto del pasivo de Avenida Córdoba 4625 S.R.L. que serán considerados los que surgen, conforme la Resolución Verificatoria Artículo 36 dictada por V.S. Cabe destacar que hasta la actualidad, esta sindicatura no ha localizado bienes correspondientes a la fallida, sin perjuicio de las diligencias que se han desarrollado. Según el Informe Individual Art. 35, y conforme Artículo 36 de la Ley 24.522, los montos declarados admisibles alcanzan a la suma total de $ 1.754.018,39, siendo con carácter de privilegio general por la suma de $ 314.607,59, y por la suma de $ 1.439.410,80 con carácter de quirografarios; valuados conforme lo ordenado por el artículo 19 de la Ley 24.522 y teniendo en cuenta la fecha de declaración de falencia. La cifra precedente está sujeta a variaciones, según surjan de los incidentes de revisión o de verificación tardíos que se promuevan. Dentro del pasivo inadmisible, existen acreedores, cuyo monto alcanza a la suma de $ 1.984.022,66, que pueden constituir pasivos potenciales, y en los casos de juicios ante distintos fueros, aún indefinidos al día de la fecha en cuanto a su monto, pues, firme la Sentencia que acuerde causa y título al crédito, tal acreedor se encontraría habilitado para acceder al pasivo concurrente por la vía de la verificación incidental, que por cierto será formalmente tardía. En la etapa de la verificación se presentaron: - Administración Federal de Ingresos Públicos - BBVA Banco Francés S.A. CAPITULO 5- LIBROS DE CONTABILIDAD No se puede analizar la regularidad con que son llevados los libros de contabilidad, ya que los mismos no han sido puestos a disposición de esta Sindicatura, tampoco se pudo analizar la situación económico- patrimonial, por no haber presentado el fallido ninguna clase de documentación respaldatoria. CAPITULO 6- INSCRIPCIONES DEL DEUDOR La fallida Avenida Córdoba 4625 S.R.L. se halla inscripta ante la Inspección General de Justicia bajo el N° 5602, Libro 91, Tomo S.R.L., el 29 de septiembre de 1989. Inscripta ante la Administración Federal de Ingresos Públicos Dirección General Impositiva bajo el N° de CUIT 30-63303333-8, según surge del pedido de verificación. Los datos personales de los Socios Gerentes de Avenida Córdoba 4625 S.R.L. son los siguientes: - Sr. Jorge Carlos D`Atri, casado, L.E. 4.415.946, Licenciado en Administración de Empresas, con domicilio en Av. Rivadavia 4543 6º piso, Dpto. A de esta Capital Federal. - Sr. Osvaldo Norberto Faccin, D.N.I. 13.481.305, soltero, domiciliado en Campos 2114 de esta Capital Federal. - Edmundo Gustavo Horta, soltero, D.N.I 14.951.470, Arquitecto, domiciliado en la calle Dr. Rómulo S. Naón 2387, 7º piso, Dpto. “23” de esta Capital Federal. - Pablo Luis Ibero, soltero, D.N.I. 12.587.645, Arquitecto, con domicilio en José María Moreno 63, Sexto piso de esta Capital Federal. - Rubén Darío Cameroni, soltero, D.N.I. 13.808.286, con domicilio en Ambrosetti 133 4º piso, Dpto. “A” de esta Capital Federal. - Antonio Marcelo Ernesto Sforza, casado, D.N.I. 11.361.953, con domicilio en Sarmiento 4318, Planta Baja 3 de esta Capital. - Alberto Felipe Lorenzo, soltero, D.N.I. 13.530.206, Arquitecto, con domicilio en Ancón 5192, 3º piso, Dpto. B de Capital. CAPITULO 7- EPOCA DE LA CESACION DE PAGOS La cesación de pagos es una fórmula técnico- jurídica, evidenciada en hechos, acontecimientos o procederes demostrativos de la incapacidad para pagar regularmente las deudas que afectan al patrimonio, a su debido vencimiento, con los recursos normales. El estado de cesación de pagos, en su concepto amplio, es el estado de insuficiencia patrimonial conforme el artículo 1º de la Ley 24.522. La expresión estado de cesación de pagos no reviste carácter de aditamento o condición de añadidura al presupuesto de cesación de pagos. Tiene como explicación funcional precisar en forma ajustada y como delimitación jurídica, la impotencia patrimonial y no el mero desequilibrio aritmético. Doctrinariamente, la cesación de pagos es manifestada exteriormente por síntomas, hechos, incumplimientos y/o acontecimientos o actos ruinosos o fraudulentos, recursos de agonía económica, reveladores de un estado patrimonial en desequilibrio económico. El uso de la sola fórmula cesación de pagos, se la ha querido referir como síntoma de manifestación externa, encuadrándola siempre en la teoría amplia explicitaria de la noción doctrinaria, sin que importe menoscabo al concepto establecido en la ley. El incumplimiento de una obligación exigible es también índice visible y concreto de la cesación de pagos. Es demostrativo de que no se pueden solventar regularmente obligaciones contraídas, que no se pueden hacer frente, con medios normales, a la obligación vencida. El concepto de cesación de pagos, ha evolucionado positivamente hasta nuestros días desde la primaria doctrina materialista, caracterizada por el "incumplimiento" de una obligación vencida, líquida y exigible. El no pago al vencimiento acreditaría éste supuesto. La teoría intermedia entiende que la cesación de pagos se verifica por un estado tal del patrimonio que resulta impotente para afrontar las obligaciones a su vencimiento. Es decir, que cesación de pagos es igual a incumplimientos efectivos. Finalmente, se alcanza un moderno concepto que la vincula a la imposibilidad de afrontar (regularmente) las obligaciones, creada por una situación desesperada, sin retorno, definitiva, que tenga en cuenta el quebrantamiento absoluto del crédito y una imposibilidad de desarrollo de la actividad sin recurrir a medios legales universales. Es decir, una interpretación dinámica de la empresa en su conjunto y en su contexto, que desarrolle la función del crédito en la empresa y en la sociedad moderna y no solamente la situación concursal como una sanción por la falta puntual de pagos (vid. Biome, en "Legge fallimentare" a cura de Bricola, Galgano y Santini, en el "Comentario" de Scialoja y Branca. T.L. pág. 202 y siguientes). Bonelli, precursor de la tesis amplia, seguida por nuestra ley, dice que el estado de cesación de pagos debe manifestarse por medio de hechos externos (reveladores) con entidad suficiente y apreciable por el Juez del Concurso (art. 85 L.C.) (Instituciones de Derecho Concursal, ED Ad Hoc, 1992, pag.43). Si el deudor goza del crédito, en principio no se halla en situación desesperada, imposible de revertir, permanente, imposible de cambiar, no hay cesación de pagos propiamente dicha; más bien, la cesación de pagos es la situación en que se encuentra un patrimonio que se revela impotente, para hacer frente, por medios normales, a las obligaciones que lo gravan (CNCom., sala A, marzo 27-1991, Matadero y Frigorífico Antártico S.A.I.C.). La obtención regular del crédito y la posibilidad de recuperación de la empresa impiden que, aún en dificultades pueda afirmarse el estado de cesación de pagos, con el carácter definitivo y permanente que pueda considerarse como fundamento del estudio concursal; sin dejar de señalarse que la cesación de pagos no se demuestra por un hecho -incumplimiento-, sino que es un estado del patrimonio (CNCom., sala A, noviembre 6-1990, Montegna, Miguel). Es decir, que para determinar la época en que comienza esta insuficiencia patrimonial para cumplir regularmente con las obligaciones, deben destacarse los momentos en que se atiendan con los medios normales del giro empresario, ya sea mediante disponibilidades con origen en los ingresos por ventas o en el crédito genuino obtenido. De lo expuesto, se concluye que es el día 28 de marzo de 1997, en donde debe buscarse el momento en que se presenta el inicio del estado de impotencia y como fecha de la cesación de pagos. En ese día se incumple en forma definitiva con la sentencia dictada el 13 de noviembre de 1996 en los autos “ORO JOSE MARIA C/ AVENIDA CORDOBA 4625 S.A. S/ DESPIDO”. Desde ese momento se generan una serie de incumplimientos sucesivos, manifestados en las distintas demandas de verificación de créditos, como ser el pedido de quiebra formulado por el Doctor Mariano Rodríguez Morón por la suma de $ 9.148,54 al no haber cumplido con el pago de los honorarios profesionales regulados de una sentencia definitiva en sede laboral. Además el fallido adeudaba, con anterioridad a la fecha fijada como fecha de iniciación de la cesación de pagos, a la Administración Federal de Ingresos Públicos, por aportes y contribuciones al Régimen Nacional de la Seguridad Social y por saldo de declaraciones juradas del Impuesto al Valor Agregado, deudas que fueron generando intereses y multas, imposibles de ser canceladas por la actual fallida. Por lo anteriormente expuesto, se determina como fecha de iniciación de la cesación de pagos el día 28 de marzo de 1997. Lo anterior, sin perjuicio de la aplicación del plazo máximo de retroacción de dos años de la fecha de sentencia de quiebra, conforme lo determina el artículo 116 de la Ley 24.522, a los fines previstos en la Sección III, Capítulo II, Título III de dicha Ley. CAPITULO 8- CUMPLIMIENTO DE APORTES SOCIETARIOS Al no poseer esta Sindicatura los libros contables del fallido, ni ninguna clase de documentación no se ha podido determinar si los aportes societarios efectivamente fueron realizados en su totalidad. CAPITULO 9- ACTOS SUJETOS A REVOCACION De conformidad a lo establecido en el artículo 39 inc. 7° de la Ley 24.522, no se ha podido analizar al respecto la existencia de actos sujetos a revocación en virtud a lo establecido en los artículos 118 y 119 de la ley citada, al no poseer esta Sindicatura los libros contables del fallido ni ninguna otra clase de documentación del mismo; no obstante lo cual, esta Sindicatura deja expresa reserva para promover las mismas de detectarse en el futuro. CAPITULO 10- OPINION FUNDADA RESPECTO DEL AGRUPAMIENTO Y CLASIFICACION DE LOS ACREEDORES La fallida Avenida Córdoba 4625 S.R.L. no ha presentado a la fecha del presente informe artículo 39 de la Ley 24.522, lo establecido por el artículo 41 de la citada ley la propuesta de agrupamiento y categorización de los acreedores verificados y declarados admisibles. Cabe manifestar que se omite de expresar opinión al respecto, puesto que solamente resulta procedente en caso de concurso preventivo. CAPITULO 11- REGIMEN DE DEFENSA DE LA COMPETENCIA Conforme lo determinado en el Inciso 10 del Artículo 39 de la Ley 24.522, según la redacción dada por el artículo 15 de la Ley 25.589, corresponde referirse si el deudor resulta pasible del trámite legal prevenido por el Capítulo III de la Ley 25.156, por encontrarse comprendido en el artículo 8° de dicha norma. La Ley 25.156 (B.O. del 20-9-1999) fue promulgada y parcialmente observada por el decreto 1019/99 (Bonzort Rafart Juan Carlos, "Comentarios a la ley de Defensa de la Competencia", EDLA 2000-B-1431) y define cuáles son las conductas disvaliosas prohibidas objeto de sanción. Las mismas deben estar relacionadas con la producción o intercambio de bienes y servicios y deben causar o poder causar "distorsión" a la libre competencia, con virtualidad suficiente para producir un daño al interés económico general, es decir, ser idóneas para poner concretamente en peligro potencial el bien jurídico protegido, es decir el interés económico general. El artículo 8° de la Ley 25.156, en su texto vigente en la actualidad (Decreto 396/2001) expresa que los actos indicados en el artículo 6° de esta ley, cuando la suma del volumen de negocio total del conjunto de empresas afectadas supere en el país la suma de $200.000.000, deberán ser notificadas para su examen previamente o en el plazo de una semana a partir de la fecha de la conclusión del acuerdo, de la publicación de la oferta de compra o de canje, o de la adquisición de una participación de control, ante el Tribunal de Defensa de la Competencia. En el caso de la presente quiebra de la firma Avenida Córdoba 4625 S.R.L., no se advierte que exista configuración del abuso de una posición de predominio ni tampoco que se encuentra comprendida en las previsiones del artículo 8° de dicha Ley, cabiendo destacar que se trata de una empresa fallida, y señalándose además que no se han advertido conductas que puedan causar distorsión a la libre competencia. CAPITULO 12- PETITORIO Por lo expuesto anteriormente, a V.S. solicito se tenga por presentado en tiempo y forma el Informe General previsto en el Artículo 39 de la ley 24.522. Provea V.S. de conformidad que SERA JUSTICIA