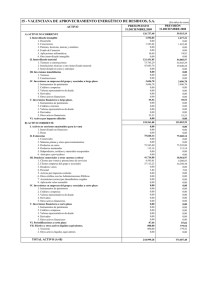

memoria anual asociación bata 2013

Anuncio