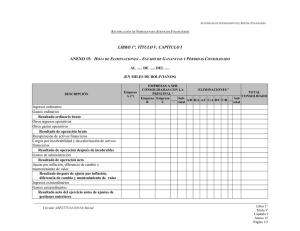

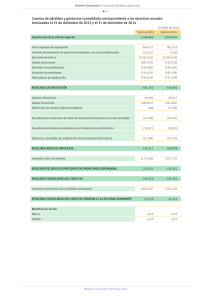

Estado de cambios en el patrimonio neto y estado de flujos de

Anuncio

consolidación Nuevas cuentas anuales consolidadas (2.ª parte) Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados Los grupos de empresas españoles que no hayan optado por la aplicación de las NIIF disponen ya de unos modelos normalizados de presentación de las cuentas anuales consolidadas. En su elaboración, el ICAC ha seguido los criterios establecidos en las NIIF adoptadas hasta el momento por la Unión Europea. Queda pendiente, por el momento, la incorporación de las nuevas versiones de la NIIF 3, la NIC 27 y la NIC 1. La modificación más sustancial afecta a la elaboración de la cuenta de pérdidas y ganancias y el estado de cambios en el patrimonio neto, éste último se reserva para transacciones con socios o propietarios Fernando Ruiz Lamas Departamento de Economía financiera y Contabilidad Facultad de Ciencias Económicas y Empresariales Universidade da Coruña L a nota del ICAC relativa a los criterios aplicables en la formulación de cuentas anuales consolidadas según el Código de Comercio para los ejercicios que, comiencen a partir de 1 de enero de 2008, toma como referencia la estructura y contenidos de los formatos individuales del Plan General de Contabilidad (PGC). Así, el modelo que se propone para el estado de cambios en el patrimonio neto consolidado presenta un estado de ingresos y gastos reconocidos consolidado y un estado total de cambios en el patrimonio neto consolidado. La primera línea del estado de ingresos y gastos reconocidos consolidado es el resultado consolidado de la cuenta de pérdidas y ganancias consolidada. A partir de ahí, se recogen los ingresos y gastos de las sociedades consolidadas reconocidos directamente en el patrimonio neto.(1) En cuanto al procedimiento para su cumplimentación, el proceso de elaboración del estado de ingresos y gastos reconocidos consolidado se asimila al de la cuenta de pérdidas y ganancias consolidada, atravesando las siguientes fases: 1º) Homogeneización. 2º) Agregación. 3º) Eliminaciones. Aunque en el plan de PYMES no es obligatoria la presentación de un estado de ingresos y gastos reconocidos, habida cuenta de que dicho plan no resulta aplicable a las sociedades que formen parte de un grupo obligado a la presentación de cuentas anuales consolidadas, es de suponer que todas las sociedades consolidadas que apliquen el PGC, incluidas las que presentan cuentas abreviadas, o incluso las NIIF, en el caso de sociedades extranjeras, habrán formulado un estado de ingresos y gastos reconocidos que permita su agregación. (1) Sobre la presentación del estado de cambios en el patrimonio neto individual del PGC, véanse Arimany (2008), Banegas y Manzaneque (2008) y Muñoz (2009). pd En cuanto a las eliminaciones a practicar sobre el estado de ingresos y gastos reconocidos agregado, se incluirían, en primer lugar, todas las que afecten al resultado agregado de la cuenta de pérdidas y ganancias. Dicho de otro modo, todas las eliminaciones por operaciones internas que afecten al saldo de pérdidas y ganancias de una sociedad consolidada tendrán su reflejo en las eliminaciones a practicar para obtener el estado de ingresos y FICHA RESUMEN Autor: Fernando Ruiz Lamas Título: Nuevas cuentas anuales consolidadas (2ª parte). Estado de Cambios en el patrimonio neto y estado de flujos de efectivo consolidados Fuente: Partida Doble, núm. 213, páginas 94 a 109, septiembre 2009 Localización: PD 09.09.10 Resumen: La reforma de los artículos 42 a 49 del Código de Comercio, que regulan la presentación de las cuentas de los grupos de sociedades, obliga a que las cuentas anuales consolidadas de todos los grupos, incluso los que no venían aplicando las Normas Internacionales de Información Financiera, incluyan un balance de situación, una cuenta de pérdidas y ganancias, un estado de cambios en el patrimonio neto y un estado de flujos de efectivo consolidados. La nota del Instituto de Contabilidad y Auditoría de Cuentas, publicada en diciembre pasado, propone unos formatos válidos para la presentación de estos estados contables para el ejercicio 2008, a la espera de completar la reforma de las Normas para la Formulación de las Cuentas Anuales Consolidadas. En este artículo se describe la estructura y contenidos del estado de cambios en el patrimonio neto y el estado de flujos de efectivo consolidado, con especial referencia a aquello que los distingue de los formatos individuales. Palabras clave: Cuentas anuales consolidadas. Estado de cambios en el patrimonio neto consolidado. Estado de flujos de efectivo consolidado. Abstract: Recent changes in regulation of consolidated financial statements presented by Spanish group of companies implies compulsory disclosure of a balance sheet, a profit and loss account, a statement of changes in equity and a statement of cash flows, even if those groups does not follow the International Financial Reporting Standards. Last December, the Spanish regulator proposed provisional valid formats of consolidated statements for the year 2008. Definitive formats will be delivered by the end of 2009. In this article we examine the structure and contents of the consolidated statement of changes in equity and the consolidated statement of cash flows, with special attention to the specific items showed in a consolidated format. Key words: Consolidated financial statements. Consolidated statement of changes in equity. Consolidated statement of cash flows. pág www.partidadoble.es 95 especial auditoría nº 213 septiembre 2009 gastos reconocidos consolidado, teniendo por contrapartida el epígrafe que recoge el total de ingresos y gastos reconocidos en el ejercicio. A mayores, se deberán eliminar los ingresos y gastos recíprocos reconocidos directamente en patrimonio neto, así como su transferencia a la cuenta de pérdidas y ganancias. Ejemplo: La sociedad “A” participa en el 80% de “B” desde el año X1. Durante el año X3, “A” vende a “B” por 1.000 u.m. participaciones en el capital de “X”. Tanto “A” como “B” clasifican las participaciones como activos financieros disponibles para la venta. “A” había adquirido las participaciones en el año X2 por 900 u.m. A 31-12-X2 su valor razonable era de 1.000 u.m. “A” y “B” tributan en el régimen general del impuesto sobre sociedades a un tipo de gravamen del 30%. La cuenta de pérdidas y ganancias de “A” para el año X3 sería: Año X3 A) OPERACIONES CONTINUADAS 14. Variación de valor razonable en instrumentos financieros b) Imputación al resultado del ejercicio por activos financieros disponibles para la venta 100 A.3) RESULTADO ANTES DE IMPUESTOS (A1+A2) 17. Impuestos sobre beneficios -30 A.5) RESULTADO DEL EJERCICIO (A4+18) 70 El estado de ingresos y gastos reconocidos de “A” para el año X3 sería: Año X3 A) Resultado de la cuenta de pérdidas y ganancias 70 Transferencias a la cuenta de pérdidas y ganancias VI. Por valoración instrumentos financieros 1. Activos financieros disponibles para la venta IX. Efecto impositivo -100 30 C) Total transferencias a la cuenta de pérdidas y ganancias (VI+VII+VIII+IX) -70 TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) 0 En el balance consolidado, el activo financiero disponible para la venta deberá valorarse como si siguiese en poder de “A”, contabilizándose el ajuste sobre el valor razonable directamente contra patrimonio neto, eliminándose el resultado registrado en la cuenta de pérdidas y ganancias por la venta a “B”. El ajuste sobre el balance agregado sería: pág 96 Debe A) PATRIMONIO NETO (Balance de "A") A-1) Fondos propios VII. Resultado del ejercicio Haber 100 A) PATRIMONIO NETO (Balance consolidado) A-1) Fondos propios A-2) Ajustes por cambios de valor III. Otros ajustes por cambios de valor de sociedades consolidadas 100 Y por el efecto impositivo: Debe A) ACTIVO NO CORRIENTE (Balance consolidado) VI. Activos por impuesto diferido Haber 30 A) PATRIMONIO NETO (Balance de "A") A-1) Fondos propios VII. Resultado del ejercicio 30 En el caso de que “A” y “B” tributasen en régimen de consolidación fiscal, en las cuentas individuales de “A” se habría registrado un pasivo por impuesto diferido, el cual se eliminaría a efectos de elaborar el balance consolidado. El ajuste sobre el balance agregado sería: (2) Debe B) PASIVO NO CORRIENTE (Balance de "A") IV. Pasivos por impuesto diferido 30 A) PATRIMONIO NETO (Balance de "A") A-1) Fondos propios VII. Resultado del ejercicio Haber 30 En la cuenta de pérdidas y ganancias consolidadas desaparece el resultado de la venta interna. Las correspondientes eliminaciones del resultado intragrupo sobre la cuenta de pérdidas y ganancias agregadas serían: Debe A) OPERACIONES CONTINUADAS (sociedad "A") 14. Variación de valor razonable en instrumentos financieros b) Imputación al resultado del ejercicio por activos financieros disponibles para la venta A.5) RESULTADO DEL EJERCICIO (A.4+18) (sociedad "A") Haber 100 100 (2) Sobre el efecto impositivo de las eliminaciones de resultados por operaciones internas, véase De las Heras (2007, pp. 969-989). pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados Debe A.5) RESULTADO DEL EJERCICIO (A.4+18) (sociedad "A") Haber 30 17. Impuestos sobre beneficios 30 « por operaciones internas que afecten al saldo de A su vez, en el estado de ingresos y gastos reconocidos consolidado no se incluirá ni el resultado intragrupo registrado en la cuenta de pérdidas y ganancias ni los movimientos derivados de la transferencia del ingreso en patrimonio neto del año X2 a la cuenta de pérdidas y ganancias del año X3. Sobre el estado de ingresos y gastos reconocidos agregado, se deberían practicar los siguientes ajustes: a) Por la eliminación del resultado de la cuenta de pérdidas y ganancias: Debe A) Resultado de la cuenta de pérdidas y ganancias (Sociedad “A”) b) Por la eliminación de la transferencia del ajuste de valor a la cuenta de pérdidas y ganancias: TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) (Sociedad "A") Transferencias a la cuenta de pérdidas y ganancias (Sociedad "A") TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) (Sociedad "A") Haber 30 30 También habría que ajustar el estado total de cambios en el patrimonio neto, dado que en el individual de “A” se tiene: … Resultado del ejercicio D. SALDO AJUSTADO, INICIO DEL AÑO X3 I. Total ingresos y gastos reconocidos. pd para obtener el estado de » ingresos y gastos reconocidos consolidado Mientras que en el estado total de cambios en el patrimonio neto consolidado tendrá: Ajustes por … cambios de valor … D. SALDO AJUSTADO, INICIO DEL AÑO X3 Resultado del ejercicio atribuido a la sociedad dominante Ajustes por … cambios de valor 70 I. Total ingresos y gastos reconocidos … E. SALDO, FINAL DEL AÑO X3 70 Otras partidas específicas de un estado de ingresos y gastos reconocidos consolidado serían los ingresos y gastos por diferencias de conversión positivas y negativas procedentes de filiales extranjeras cuya moneda funcional no sea el euro, así como los ingresos y gastos reconocidos de sociedades puestas en equivalencia, debidos, por ejemplo, a ajustes de valor de activos financieros disponibles para la venta en poder de tales sociedades, o por la concesión a las mismas de subvenciones no reintegrables. 70 70 … E. SALDO, FINAL DEL AÑO X3 las eliminaciones a practicar 100 Debe tendrán su reflejo en Haber 100 Transferencias a la cuenta de pérdidas y ganancias (Sociedad "A") VI. Por valoración instrumentos financieros 1. Activos financieros disponibles para la venta una sociedad consolidada 70 Debe pérdidas y ganancias de Haber 70 TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) (Sociedad "A") Todas las eliminaciones 70 Ejemplo: -70 La sociedad “S” esta participada en el 20% por la sociedad “A”, dominante de un grupo. “A” compró la participación en “S” el 1-1-X0 por 400 u.m. importe pág www.partidadoble.es 97 especial auditoría nº 213 septiembre 2009 equivalente al valor razonable de los activos netos de “S”. “A” consolida la participación en “S” por puesta en equivalencia. El 1-7-X0 “S” invierte en inmovilizado material 100 u.m., financiando el 50% de la inversión con una subvención, concedida en ese mismo momento. El inmovilizado entra en funcionamiento de inmediato, estimándose una vida útil de cinco años. “S” tributa en el impuesto de sociedades a un tipo de gravamen del 30%. A 31-12-X3, la cuenta de pérdidas y ganancias de “S” es: Año X3 A) OPERACIONES CONTINUADAS 1. Importe neto de la cifra de negocios: a) Ventas 8. Amortización del inmovilizado 9. Imputación de subvenciones de inmovilizado no financiero y otras 205 -10 A.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) 200 A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A2) 200 17. Impuestos sobre beneficios -60 A.5) RESULTADO DEL EJERCICIO (A.4+18) 140 5 Debe ACTIVO (Balance consolidado) A) ACTIVO NO CORRIENTE IV. Inversiones en empresas del grupo y asociadas a largo plazo 1. Participaciones puestas en equivalencia (171,5x0,2) Haber 34,3 A) PATRIMONIO NETO (Balance consolidado) A-1) Fondos propios VIII. Resultado del ejercicio atribuido a la sociedad dominante (140x0,2) 28 A) PATRIMONIO NETO (Balance consolidado) A-3) Subvenciones, donaciones y legados recibidos II. En sociedades puestas en equivalencia ((50-15-5+1,5)x0,2) 6,3 Sobre la cuenta de pérdidas y ganancias agregada, el ajuste para reconocer la participación en beneficios de sociedades puestas en equivalencia es: Debe A.5) RESULTADO CONSOLIDADO DEL EJERCICIO (A.4+23) (cuenta de PyG consolidada) (140x0,2) 28 A) OPERACIONES CONTINUADAS 19. Participación en beneficios (pérdidas) de sociedades puestas en equivalencia Haber 28 El estado de ingresos y gastos reconocidos de “S” es: Año X3 A) Resultado de la cuenta de pérdidas y ganancias Ingresos y gastos imputados directamente al patrimonio neto III. Subvenciones, donaciones y legados recibidos V. Efecto impositivo. B) Total ingresos y gastos imputados directamente en el patrimonio neto (I+II+III+IV+V) 140 50 -15 28 A) Resultado consolidado del ejercicio (140x0,2) 35 C) Total transferencias a la cuenta de pérdidas y ganancias (VI+VII+VIII+IX) -3,5 TOTAL DE INGRESOS Y GASTOS RECONOCIDOS (A + B + C) 171,5 Sobre el balance agregado, el ajuste por el aumento en la participación puesta en equivalencia, debido al incremento en el patrimonio neto de “S”, sería: TOTAL DE INGRESOS Y GASTOS CONSOLIDADOS RECONOCIDOS (A + B + C) Ingresos y gastos imputados directamente al patrimonio neto Haber 7 7 Debe TOTAL DE INGRESOS Y GASTOS CONSOLIDADOS RECONOCIDOS (A + B + C) VI. De sociedades puestas en equivalencia ((50-15)x0,2) Transferencias a la cuenta de pérdidas y ganancias consolidada XII. De sociedades puestas en equivalencia ((5-1,5)x0,2) Haber 28 Debe -5 1,5 98 Debe TOTAL DE INGRESOS Y GASTOS CONSOLIDADOS RECONOCIDOS (A + B + C) Transferencias a la cuenta de pérdidas y ganancias VIII. Subvenciones, donaciones y legados recibidos IX. Efecto impositivo pág Sobre el estado de ingresos y gastos agregado, los ajustes serían: Haber 0,7 0,7 pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados En el estado total de cambios en el patrimonio neto consolidado se tendría: … Resultado del ejercicio atribuido a la sociedad dominante Subvenciones donaciones y … legados recibidos D. SALDO AJUSTADO, INICIO DEL AÑO X3 I. Total ingresos y gastos reconocidos. 28 6,3 Como en el caso de la cuenta de pérdidas y ganancias y el estado de ingresos y gastos reconocidos consolidados, la elaboración del estado de flujos de efectivo consolidado puede realizarse mediante el ajuste de un estado de flujos de efectivo agregado en el que aparezcan sumados y restados los cobros y los pagos contabilizados en los estados de flujos de efectivo individuales de las sociedades consolidadas. Los ajustes corresponderían básicamente a la eliminación de cobros y pagos recíprocos por operaciones internas. Esquemáticamente, el proceso se expone en el cuadro siguiente: … E. SALDO, FINAL DEL AÑO X3 EFTD 28 6,3 En el ejemplo anterior, tanto el ingreso en la cuenta de pérdidas y ganancias por la participación del grupo en el beneficio de la sociedad puesta en equivalencia, como los ingresos y gastos directamente reconocidos en el patrimonio neto por la subvención concedida a la sociedad asociada, se presentan netos de impuestos. Alternativamente, se podría plantear reconocer por separado el efecto impositivo. Ni las Normas de Formulación de las Cuentas Anuales Consolidadas (NOFCAC) ni la nota del Instituto de Contabilidad y Auditoria de Cuentas (ICAC) establecen un criterio a este respecto, así que, por su mayor simplicidad, nos decantamos por la primera solución. EL ESTADO DE FLUJOS DE EFECTIVO CONSOLIDADO …… EFTdn EFTag Ajustes EFTC Flujos netos de efectivo por actividades de FCOD FCOd1 …… FCOdn ∑FCOi explotación: FCOC Flujos netos de efectivo por actividades de inversión: FCID FCId1 …… FCIdn ∑FCIi FCIC Flujos netos de efectivo por actividades de financiación: FCFD FCFd1 …… FCFdn ∑FCFi FCFC Incremento (disminución) de efectivo y otros medios líquidos: ∆TSD ∆TSd1 …… ∆TSdn ∑∆TSi ∆TSC Efectivo y otros medios líquidos iniciales: TSID Tal y como se mencionaba en las NOFCAC en referencia al cuadro de financiación consolidado, resulta pertinente deducir que la norma sobre la elaboración del estado de flujos de efectivo individual recogida en la tercera parte del PGC debe tenerse en cuenta a efectos de elaborar el estado de flujos de efectivo consolidado. (3) La nota del ICAC mantiene, por tanto, un modelo que clasifica los flujos de efectivo según se trate de flujos de actividades de explotación, de inversión o de financiación. Los primeros se presentan por el denominado método indirecto o de conciliación, a partir del resultado consolidado antes de impuestos, sobre el que se realizan ajustes o correcciones que implican eliminar los ingresos y gastos consolidados no relacionados con las actividades de explotación y en convertir ingresos y gastos en cobros y pagos, restando o sumando de los primeros el aumento o disminución en el capital corriente de explotación. A mayores, respetando lo establecido al efecto en la NIC 7, se presentan separadamente los pagos de intereses, los cobros de intereses y dividendos y los pagos netos en concepto de impuesto sobre beneficios. EFTd1 TSId1 …… TSIdn ∑TSIi TSIC Efectivo y otros medios líquidos finales: TSFD TSFd1 …… TSFdn ∑TSFi TSFC EFT D : Estado de flujos de efectivo de la sociedad dominante "D". EFT d1 : Estado de flujos de efectivo de la sociedad dependiente "d1". EFT dn : Estado de flujos de efectivo de la sociedad dependiente "dn". EFTag: Estado de flujos de efectivo agregado. (3) Sobre la presentación del estado de flujos de efectivo individual de acuerdo con el PGC, véanse Alfonso (2008), Gonzalo y Jiménez (2008) y Muñoz (2009). pd pág www.partidadoble.es 99 especial auditoría nº 213 septiembre 2009 ETFc: Estado de flujos de efectivo consolidado. PFNi: Pagos por actividades de financiación no exigible en el ejercicio "i". Aquí nos podemos encontrar, sin embargo, con el problema de que algunas de las sociedades consolidadas hubiesen presentado cuentas anuales abreviadas, sin incluir un estado de flujos de efectivo. En ese caso se podría plantear la alternativa de elaborar el estado de flujos de efectivo consolidado a partir del ajuste de las variaciones de fondos obtenidas por diferencia entre los balances consolidados al cierre y al inicio del ejercicio, desglosando el saldo de la cuenta de pérdidas y ganancias en las diferentes partidas de ingresos y gastos, si se desease disponer de los flujos de efectivo de explotación presentados de forma directa. El esquema a seguir se plasma en el cuadro siguiente: Balances Cuentas Año 1 Año 0 ACTIVO Apl. Ori. Ajustes Variación de tesorería Pagos Cobros Pagos Cobros AF1 AF0 ΔAF ∇AF x y EX1 EX0 ΔEX ∇EX x y CL1 CL0 ΔCL ∇CL x y IT1 IT0 ΔIT ∇IT x y PIC1 CIC1 TS0 ΔTS ∇TS x y ΔTS1 ∇TS1 PFN1 CFN1 TS1 PASIVO Variación de fondos PIL1 CIL1 CA1 CA0 ∇CA ΔCA x y PyG1 PyG0 ∇PyG ΔPyG x y PL1 PL0 ∇PL ΔPL x y PFL1 CFL1 PC1 PC0 ∇PC ΔPC x y PFC1 CFC1 PR1 PR0 ∇PR ΔPR x y ING1 x y x y x y SAA SAO PyG GTO1 SPyG1(+) SPyG1(-) TOTAL SAPT SORT CO1 PO1 Spagos Scobros Donde: PILi: Pagos por actividades de inversión a largo plazo en el ejercicio "i". CILi: Cobros por actividades de inversión a largo plazo en el ejercicio "i". PICi: Pagos por actividades de inversión a corto plazo en el ejercicio "i". CICi: Cobros por actividades de inversión a corto plazo en el ejercicio "i". ΔTSi: Aumento de tesorería durante el ejercicio "i". pág 100 CFNi: Cobros por actividades de financiación no exigible en el ejercicio "i". PFLi: Pagos por actividades de financiación exigible a largo plazo en el ejercicio "i". CFLi: Cobros por actividades de financiación exigible a largo plazo en el ejercicio "i". PFCi: Pagos por actividades de financiación exigible a corto plazo en el ejercicio "i". CFCi: Cobros por actividades de financiación exigible a corto plazo en el ejercicio "i". COi: Cobros por actividades de explotación en el ejercicio "i". POi: Pagos por actividades de explotación en el ejercicio "i". Ahora bien, teniendo en cuenta la mayor complejidad de este método y que el modelo de presentación que se propone es el indirecto, a efectos de cumplimentar el modelo de estado de flujos de efectivo consolidado que propone el ICAC, nos encontramos con que, con independencia del método de obtención de los cobros y pagos por actividades de inversión y de financiación, siempre tendremos que obtener el flujo neto de las actividades de explotación por conciliación con el resultado consolidado antes de impuestos; lo que implica: 1º)Obtener los ajustes del resultado a partir de la información de la cuenta de pérdidas y ganancias consolidada. 2º)Obtener los cambios en el capital corriente a partir de la variación de saldos en el balance consolidado de los activos y pasivos corrientes relacionados con las actividades de explotación. 3º)Determinar directamente los pagos de intereses, los cobros de intereses y dividendos, y los pagos de impuesto sobre beneficios, ajustando el correspondiente gasto o ingreso consolidado en la variación en las cuentas acreedoras y deudoras que impliquen un diferimiento o un anticipo con respecto al pago o al cobro. A efectos de determinar el pago neto por impuesto sobre beneficios, dado que la conciliación parte del resultado consolidado antes de impuestos, bastaría con reflejar directamente la cuantía abonada durante el ejercicio por este concepto, con independencia del régimen de tributación de las sociedades consolidadas (individual o régimen de consolidación fiscal): normalmente, sería la cuota positiva de la declaración consolidada, o de la suma de las cuotas de las declaraciones individuales, del ejercicio anterior; más los pagos a cuenta del impuesto correspondientes al ejercicio corriente. pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados De acuerdo con lo comentado en el punto anterior, para la determinación de los flujos de efectivo de explotación consolidados, lo más sencillo será cumplimentar directamente los ítems de la conciliación propuesta en el modelo. Esta tarea tampoco estará exenta de dificultad. Empezando por los ajustes del resultado, éstos, en principio, se obtendrán por la eliminación de ciertos ingresos y gastos de la cuenta de pérdidas y ganancias consolidada, de forma similar a como se plantea en el formato individual del PGC. Centrándonos en las cuestiones que atañen específicamente al modelo consolidado, nos encontramos que en la conciliación no aparece un epígrafe independiente en el que incluir un ajuste positivo por el deterioro del fondo de comercio y un ajuste positivo correspondiente a los ingresos por la imputación a pérdidas y ganancias de la diferencia negativa de consolidación de sociedades consolidadas. Creemos, no obstante, que en coincidencia con el criterio seguido para la presentación de la cuenta de pérdidas y ganancias consolidada, no habría inconveniente en presentar separadamente tales ajustes. También, dentro de los ajustes del resultado, aparece un último epígrafe en el que se elimina la participación en beneficios de sociedades puestas en equivalencia (ajuste negativo), ingreso consolidado que es sustituido por los dividendos cobrados por el grupo procedentes de tales participaciones (ajuste positivo). En el caso de pérdidas en sociedades puestas en equivalencia, bastará con un ajuste positivo, esto es, con la eliminación de un gasto que no representa ningún pago. Todo ello se recoge en un único epígrafe, por el importe neto del ajuste, por lo que, si tenemos varias sociedades puestas en equivalencia, unas con beneficios y otras con pérdidas, unas que reparten dividendos y otras que no, resulta que no se presentan separadamente los cobros de dividendos de las sociedades puestas en equivalencia, mientras que los procedentes de otras participaciones en poder de las sociedades consolidadas sí aparecen debidamente reflejadas en el apartado 4. Otros flujos de efectivo de las actividades de explotación. En nuestra opinión, para no apartarse de la NIC 7 y del propio criterio seguido en el formato individual del PGC, sería mejor presentar los cobros por dividendos de sociedades puestas en equivalencia junto con el resto de cobros por dividendos, en el mencionado apartado 4 de la conciliación. Siguiendo con los ajustes del resultado, en los mismos se deberán tener en cuenta otras posibles correcciones específicas de un modelo consolidado. Así, en el caso de que se produzca una operación interna que implique la transformación de un inmovilizado en existencias o al contrario, la conciliación entre el resultado consolidado y los flujos de efectivo de actividades de explotación debería incluir un ajuste positivo o negativo sobre el resultado, por pd « La elaboración del estado Flujos de efectivo de explotación consolidados de flujos de efectivo consolidado puede realizarse mediante el ajuste de un estado de flujos de efectivo agregado en el que aparezcan sumados y restados los cobros y los pagos contabilizados en los estados de flujos de » efectivo individuales de las sociedades consolidadas la eliminación del gasto que refleje el coste del inmovilizado transformado en existencias, o por la eliminación del ingreso por trabajos realizados por el grupo para su inmovilizado, respectivamente. Cuando una sociedad del grupo compre deuda de otra empresa del grupo valorada a coste amortizado, en la conciliación para el cálculo de los flujos de efectivo de explotación, dentro del ajuste por intereses devengados, se deberá incluir la eliminación del resultado positivo (ajuste negativo) o negativo (ajuste positivo) por operaciones con pasivos financieros del grupo registrado en la cuenta de pérdidas y ganancias consolidada. Pasando ya al apartado de cambios en el capital corriente, éstos se pueden calcular por diferencias de saldo en el balance consolidado. Pero si durante el ejercicio hubo variaciones en el perímetro de consolidación (altas o bajas de sociedades consolidadas), entonces habría que sumar el saldo que presentase a la fecha del cambio en el perímetro de consolidación, el capital corriente de explotación de las sociedades adquiridas, y restar el saldo del de las sociedades enajenadas. También dentro de los cambios en el capital corriente, hay que tener en cuenta que no se pueden incluir variaciones pág www.partidadoble.es 101 especial auditoría nº 213 septiembre 2009 « La nota del ICAC mantiene X1 el 60% del capital de “C”. Los balances de estas tres sociedades son: un modelo que clasifica los flujos de efectivo según se trate de flujos de actividades de » explotación, de inversión o financiación Sociedad “A” Sociedad “B” 31-12-X1 31-12-X0 31-12-X1 31-12-X0 31-12-X1 1-7-X1 31-12-X0 500 300 350 400 100 65 30 150 90 30 1.000 505 10 A) ACTIVO NO CORRIENTE II. Inmovilizado material IV. Inversiones en empresas del grupo y asociadas a largo plazo 1.007 500 500 B) ACTIVO CORRIENTE II. Existencias que sean contrapartida de ingresos y gastos registrados directamente en el patrimonio neto. Así, por ejemplo, habría que prescindir de las variaciones en los activos y pasivos corrientes de explotación causadas por diferencias de conversión de filiales cuya moneda funcional no sea el euro. Flujos de efectivo de inversión y de financiación En lo que respecta a los flujos de efectivo de inversión y de financiación, para su determinación no habría problema en partir de la agregación de los estados de flujos de efectivo individuales, eliminando del agregado los flujos de efectivo recíprocos por operaciones internas. Sería el caso, por ejemplo, de operaciones de compra-venta interna de pasivos financieros emitidos por una sociedad del grupo, o del reparto de dividendos de sociedades dependientes. En este caso, no obstante, la eliminación del pago por actividades de financiación se haría contra el cobro de dividendos registrado como flujo de efectivo por actividades de explotación. A mayores, se deberán ajustar los flujos de efectivo individuales agregados a efectos de reflejar en un único epígrafe del estado de flujos de efectivo consolidado, el pago o el cobro registrado en la incorporación o baja de una sociedad consolidada, neto del saldo de efectivo de dicha sociedad a la fecha del cambio en el perímetro de consolidación. Se aplica así el criterio contenido en el nº 10 de la norma 9ª Estado de flujos de efectivo, en la parte tercera, cuentas anuales, del PGC: la variación de efectivo y otros activos líquidos equivalentes ocasionada por la adquisición o enajenación de un conjunto de activos y pasivos que conformen un negocio o línea de actividad se incluirá, en su caso, como una única partida en las actividades de inversión. Ejemplo: La sociedad "A" posee el 100% del capital de "B" desde la constitución de esta sociedad. "A" adquiere el 1-7pág 102 Sociedad “C” III. Deudores comerciales y otras cuentas a cobrar 1. Clientes por ventas y prestaciones de servicios VII. Efectivo y otros activos líquidos equivalentes 1. Tesorería 93 600 500 500 Total activo: 1.100 1.100 1.000 1.000 1.550 1.010 31-12-X1 31-12-X0 31-12-X1 31-12-X0 31-12-X1 470 1-7-X1 31-12-X0 A) PATRIMONIO NETO A-1) Fondos propios I. Capital III. Reservas VII. Resultado del ejercicio 1.100 1.100 500 500 100 100 100 500 500 220 220 200 1.050 525 20 100 100 100 80 65 50 B) PASIVO NO CORRIENTE II. Deudas a largo plazo C) PASIVO CORRIENTE V. Acreedores comerciales y otras cuentas a pagar Total patrimonio neto y pasivo:: 1.100 1.100 1.000 1.000 1.550 1.010 470 pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados Sociedad “C” A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 1. Resultado del ejercicio antes de impuestos 2. Ajustes del resultado a) Amortización del inmovilizado (+) 3. Cambios en el capital corriente a) Existencias (+/-) b) Deudores y otras cuentas a cobrar (+/-) d) Acreedores y otras cuentas a pagar(+/-) La cuenta de pérdidas y ganancias de “C” correspondiente al año X1 es: Sociedad “C” A) OPERACIONES CONTINUADAS 1. Importe neto de la cifra de negocios: a) Ventas 4. Aprovisionamientos a) Consumo de mercaderías 8. Amortización del inmovilizado A.5) RESULTADO DEL EJERCICIO (A.4+18) 3.000 -1.850 -100 1.050 Se considera que los ingresos y gastos de “C” se devengaron uniformemente a lo largo del ejercicio X1. A efectos de elaborar el estado de flujos de efectivo consolidado, como sucede en otros estados de flujos, como lo son la cuenta de pérdidas y ganancias y el estado de cambios en el patrimonio neto, los cobros y pagos de la sociedad “C” se integran en las cuentas consolidadas por los registrados con posterioridad a la fecha de incorporación al conjunto consolidable. Así, para la agregación, es preciso realizar previamente un ajuste por homogeneización temporal por el que se eliminen del estado de flujos efectivo anual de “C” los cobros y pagos registrados con anterioridad al 1-7-X1. pd 5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4) Ajuste por Sociedad Sociedad EFT homog. “C” “A” agregado temporal homog. 1.050 -525 525 525 100 -50 50 50 -70 35 -35 -35 -120 60 -60 -60 30 -15 15 15 495 495 990 B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 6. Pagos por inversiones (-) a) Empresas del grupo y asociadas -507 -507 8. Flujos de efectivo de las actividades de inversión (7-6) -507 -507 E) AUMENTO/ DISMINUCIÓN NETA DEL EFECTIVO Y EQUIVALENTES (+/-5+/-8+/-12+/-D) 990 495 -507 -12 Efectivo y equivalentes al comienzo del ejercicio 10 505 600 1.105 1.000 1.000 93 1.093 Efectivo y equivalentes al final del ejercicio Sobre el estado de flujos de efectivo agregado, además, habrá que ajustar los pagos efectuados por “A” en la adquisición de la participación en “C”, restando el saldo de pág www.partidadoble.es 103 especial auditoría nº 213 septiembre 2009 efectivo de ésta última a 1-7-X1. Por lo tanto, se presentaría un pago por actividades de inversión, debido a la adquisición de sociedades consolidadas, de 507 – 505 = 2 u.m. enajenada tenía en su balance a la fecha de la venta. Sin perjuicio de lo anterior, normalmente la enajenación de una sociedad consolidada se calificaría como actividad interrumpida, por lo que en la memoria consolidada se debería informar de los respectivos flujos por actividades de la sociedad enajenada. El estado de flujos de efectivo consolidado sería: EFT agregado A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 1. Resultado del ejercicio antes de impuestos 2. Ajustes del resultado a) Amortización del inmovilizado (+) 3. Cambios en el capital corriente a) Existencias (+/-) b) Deudores y otras cuentas a cobrar (+/-) d) Acreedores y otras cuentas a pagar(+/-) 5. Flujos de efectivo de las actividades de explotación (+/-1+/-2+/-3+/-4) B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 6. Pagos por inversiones (-) (Sociedad "A") a) Empresas del grupo y asociadas 6. Pagos por inversiones (-) (Consolidado) a) Empresas del grupo, neto de efectivo en sociedades consolidadas Ajustes EFT consolidado 525 525 50 50 -35 -35 -60 -60 15 15 495 495 -507 Alfonso López, J. L. (2008): “Aspectos derivados de la transición al nuevo Plan General de Contabilidad y el cierre del ejercicio 2008”, En: Primera aplicación del nuevo PGC. Cierre contable 2008. Madrid: AECA, pp. 235-301. -507 -2 -2 -507 -2 E) AUMENTO/ DISMINUCIÓN NETA DEL EFECTIVO Y EQUIVALENTES (+/-5+/-8+/-12+/-D) -12 493 Efectivo y equivalentes al comienzo del ejercicio 1.105 Efectivo y equivalentes al final del ejercicio 1.093 -505 600 1.0935 El razonamiento es similar para el caso en que el grupo enajene y dé de baja una sociedad consolidada. En el año de la venta, sólo se integrarían en las cuentas consolidadas los flujos de efectivo de la participada enajenada que sean anteriores a la fecha de la baja, incluyéndose en el apartado de flujos de efectivo de las actividades de inversión un cobro por desinversiones que refleje el precio cobrado por la venta de la participación menos el saldo de efectivo que la sociedad pág A la espera de la reforma de las NOFCAC, los grupos de empresas españoles que no hayan optado por la aplicación de las NIIF disponen ya de unos modelos normalizados con los que cumplir con la obligación de presentar y depositar las cuentas anuales consolidadas de conformidad con el texto vigente del Código de Comercio (CCo). En su elaboración, el ICAC ha seguido los criterios establecidos en las NIIF adoptadas hasta el momento por la Unión Europea. Queda pendiente, por el momento, la incorporación de las nuevas versiones de la NIIF 3, la NIC 27 y la NIC 1. En lo que respecta a la presentación de las cuentas anuales consolidadas, la modificación más sustancial afectará la elaboración de la cuenta de pérdidas y ganancias y el estado de cambios en el patrimonio neto, dado que éste último se reserva para las transacciones con los socios o propietarios, mientras que el estado de ingresos y gastos reconocidos pasa a denominarse cuenta de resultados global o total, pudiéndose presentar en un único documento con la cuenta de pérdidas y ganancias. ✽ Bibliografía 8. Flujos de efectivo de las actividades de inversión (7-6) 104 CONCLUSIONES Arimany Serrat, N. (2008): “El estado de cambios en el patrimonio neto en el nuevo PGC: una aplicación práctica”. Técnica Contable, Año LX, febrero, Nº 705, pp. 78-85. Banegas Ochovo, R. y Manzaneque Lizano, M. (2008): “Estado de cambios en el patrimonio neto: grupos 8 y 9 I, II y III”. Técnica Contable, Año LX, marzo Nº 706, pp. 33-69; abril Nº 707, pp. 80-113; mayo Nº 708, pp. 35-57. Condor López, V. y Blasco Burriel, P. (1995): "El estado de flujos de tesorería consolidado". Revista Española de Financiación y Contabilidad, Vol. XXIV, Nº 83, abril-junio, pp. 445-478. De Las Heras Miguel, L. (2007): Normas de consolidación (Comentarios y casos prácticos). 4ª edición. Madrid: Centro de Estudios Financieros. Gonzalo Angulo, J. A. y Jiménez Herreros, J. A. (2008): “El estado de flujos de efectivo”. Revista de la Asociación Española de Contabilidad y Administración de Empresas, marzo, nº 81, pp. 79-87. Muñoz Merchante, A. (2009): Análisis de estados financieros. Teoría y práctica. 2ª edición. Madrid: Ediciones Académicas, pp. 162-244. pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados ANEXO 1: Modelo de Estado de Cambios en el Patrimonio Neto consolidado propuesto por el ICAC Estado de cambios en el patrimonio neto consolidado correspondiente al EJERCICIO terminado el … de 200X a) Estado de ingresos y gastos reconocidos consolidado correspondiente al ejercicio terminado el … de 200X NOTAS EN LA MEMORIA 200X 200X-1 A) Resultado consolidado del ejercicio Ingresos y gastos imputados directamente al patrimonio neto I. Por valoración instrumentos financieros 1. Activos financieros disponibles para la venta 2. Otros ingresos/gastos II. Por coberturas de flujos de efectivo III. Subvenciones, donaciones y legados recibidos IV. Por ganancias y pérdidas actuariales y otros ajustes V. Diferencia de conversión VI. De sociedades puestas en equivalencia VII.Efecto impositivo B) Total ingresos y gastos imputados directamente en el patrimonio neto (I+II+III+IV+V+VI+VII) TOTAL DE INGRESOS Y GASTOS CONSOLIDADOSRECONOCI DOS (A + B + C) Transferencias a la cuenta de pérdidas y ganancias consolidada VIII.Por valoración instrumentos financieros 1. Activos financieros disponibles para la venta 2. Otros ingresos/gastos IX. Por coberturas de flujos de efectivo X. Subvenciones, donaciones y legados recibidos XI. Diferencia de conversión XII.De sociedades puestas en equivalencia XIII.Efecto impositivo C) Total transferencias a la cuenta de pérdidas y ganancias consolidada (VIII+IX+X+XI+XII+XIII) pd pág www.partidadoble.es 105 especial auditoría nº 213 septiembre 2009 B) ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO CONSOLIDADO CORRESPONDIENTE AL EJERCICIO TERMINADO EL… DE 200x Capital Prima de emisión Reservas y resultados ejercicios anteriores (*) (Patrimonio Otras propio y de aportaciones la sociedad de socios dominante) Resultado del ejercicio atribuido a la sociedad dominante (Dividendo a cuanta) Otros instrumentos de patrimonio Ajustes por cambios de valor Subvenciones donaciones y legados recibidos Socios externos TOTAL A. SALDO, FINAL DEL AÑO 200X - 2 I. Ajustes por cambios de criterio 200X-2 y anteriores. II. Ajustes por errores 200X-2 y anteriores. B. SALDO AJUSTADO, INICIO DEL AÑO 200X-1 I. Total ingresos y gastos consolidados reconocidos. II. Operaciones con socios o propietarios. 1. A umentos(reducciones) de capital. 2. C onversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas). 3. ( - ) Distribución de dividendos. 4. O peraciones con acciones o participaciones en patrimonio propias y de la sociedad dominante (netas). 5. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios. 6. A dquisiciones (ventas) de participaciones de socios externos. 7. O tras operaciones con socios o propietarios. III. Otras variaciones del patrimonio neto. C. SALDO, FINAL DEL AÑO 200X - 1 I. Ajustes por cambios de criterio 200X-1. II. Ajustes por errores 200X-1. D. SALDO AJUSTADO, INICIO DEL AÑO 200X I. Total ingresos y gastos consolidados reconocidos. II. Operaciones con socios o propietarios. pág 106 pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados Capital Prima de emisión Reservas y resultados ejercicios anteriores (*) (Patrimonio Otras propio y de aportaciones la sociedad de socios dominante) Resultado del ejercicio atribuido a la sociedad dominante (Dividendo a cuanta) Otros instrumentos de patrimonio Ajustes por cambios de valor Subvenciones donaciones y legados recibidos Socios externos TOTAL 1. A umentos (reducciones) de capital. 2. C onversión de pasivos financieros en patrimonio neto (conversión obligaciones, condonaciones de deudas). 3. ( - ) Distribución de dividendos. 4. O peraciones con acciones o participaciones en patrimonio propias y de la sociedad dominante (netas) 5. Incremento (reducción) de patrimonio neto resultante de una combinación de negocios. 6. A dquisiciones (ventas) de participaciones de socios externos. 7. O tras operaciones con socios o propietarios. III. Otras variaciones del patrimonio neto. E. SALDO, FINAL DEL AÑO 200X (*)Incluye reservas en sociedades consolidadas y reservas en sociedades puestas en equivalencia. pd pág www.partidadoble.es 107 especial auditoría nº 213 septiembre 2009 ANEXO 2: Modelo de EstadO de flujos de efectivo consolidado propuesto por el ICAC ESTADO DE FLUJOS DE EFECTIVO CONSOLIDADO CORRESPONDIENTE AL EJERCICIO TERMINADO EL … DE 200X NOTAS Ejercicio X Ejercicio X–1 A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 1. 2. Resultado del ejercicio antes de impuestos Ajustes del resultado a)Amortización del inmovilizado (+) b)Correcciones valorativas por deterioro (+/-) c) Variación de provisiones (+/-) d)Imputación de subvenciones (-) e)Resultados por bajas y enajenaciones del inmovilizado (+/-) f) Resultados por bajas y enajenaciones de instrumentos financieros (+/-) g)Ingresos financieros (-) h)Gastos financieros (+) i) Diferencias de cambio (+/-) j) Variación de valor razonable en instrumentos financieros (+/-) k)Otros ingresos y gastos (-/+) l)Participación en beneficios (pérdidas) de sociedades puestas en equivalencia— neto de dividendos (-/+) 3. Cambios en el capital corriente a)Existencias (+/-) b)Deudores y otras cuentas a cobrar (+/-) c) Otros activos corrientes(+/-) d)Acreedores y otras cuentas a pagar(+/-) e)Otros pasivos corrientes (+/-) f) Otros activos y pasivos no corrientes (+/-) 4. Otros flujos de efectivo de las actividades de explotación a)Pagos de intereses (-) b)Cobros de dividendos (+) c) Cobros de intereses (+) d)Pagos (cobros) por impuesto sobre beneficios (-/+) e) Otros pagos (cobros) (-/+) 5. Flujos de efectivo de las actividades de explotación (1+2+3+4) B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 6. 7. 8. Pagos por inversiones (-) a)Empresas del grupo, neto de efectivo en sociedades consolidadas. b)Empresas multigrupo, neto de efectivo en sociedades consolidadas. c) Empresas asociadas. d)Inmovilizado intangible e)Inmovilizado material f) Inversiones inmobiliarias g)Otros activos financieros h)Activos no corrientes mantenidos para venta i) Otros activos Cobros por desinversiones (+) a)Empresas del grupo, neto de efectivo en sociedades consolidadas. b)Empresas multigrupo, neto de efectivo en sociedades consolidadas. c) Empresas asociadas. d)Inmovilizado intangible e)Inmovilizado material f) Inversiones inmobiliarias g)Otros activos financieros h)Activos no corrientes mantenidos para venta i) Otros activos Flujos de efectivo de las actividades de inversión (6+7) pág 108 pd Estado de cambios en el patrimonio neto y estado de flujos de efectivo consolidados NOTAS C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN Ejercicio X Ejercicio X–1 9. Cobros y pagos por instrumentos de patrimonio a) Emisión de instrumentos de patrimonio (+) b)Amortización de instrumentos de patrimonio (-) c) Adquisición de instrumentos de patrimonio propio y de la sociedad dominante (-). d)Enajenación de instrumentos de patrimonio propio y de la sociedad dominante (+). e) Adquisición de participaciones de socios externos (-). f) Venta de participaciones a socios externos (+). g)Subvenciones, donaciones y legados recibidos (+) 10.Cobros y pagos por instrumentos de pasivo financiero a) Emisión: 1. Obligaciones y otros valores negociables (+) 2. Deudas con entidades de crédito (+) 3. Deudas con empresas del grupo y asociadas (+) 4. Otras deudas (+) b)Devolución y amortización de: 1. Obligaciones y otros valores negociables (-) 2. Deudas con entidades de crédito (-) 3. Deudas con empresas del grupo y asociadas (-) 4. Otras deudas (-) 11.Pagos por dividendos y remuneraciones de otros instrumentos de patrimonio a) Dividendos (-) b)Remuneración de otros instrumentos de patrimonio (-) 12.Flujos de efectivo de las actividades de financiación (9+10+11) D) Efecto de las variaciones de los tipos de cambio E) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (5+8+12+D) Efectivo y equivalentes al comienzo del ejercicio Efectivo y equivalentes al final del ejercicio pd pág www.partidadoble.es 109