Reporte Anual - Internacional de Seguros

Anuncio

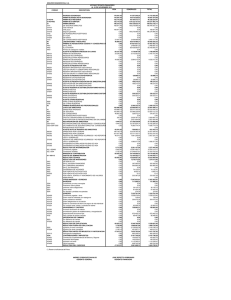

Reporte Anual 2013 E J E C U T I V O Vicepresidente Presidente D I R E C T I V A Junta E M P R E S A L A D E Perfil V I S I Ó N Misión Visión y Misión Perfil de la Empresa Junta Directiva Mensaje del Presidente Mensaje del Vicepresidente Recurso Humano Vicepresidentes Primas por Ramos Gerentes Sucursales Desarrollos Recientes Resultados Financieros 2012-2013 Índice 2 4 6 8 10 12 14 18 20 24 34 40 Misión E J E C U T I V O Vicepresidente Presidente D I R E C T I V A Junta E M P R E S A L A D E Perfil Nos comprometemos a trabajar con excelencia, brindando un servicio de calidad que supere las expectativas de nuestros clientes, dentro de un ambiente creativo, de respeto y reconocimiento al mérito; entendiendo que las utilidades son el medio necesario y la medida del éxito. Misión Visión V I S I Ó N Ser la empresa líder en soluciones de seguros y servicios financieros. Nuestra compañía existe para garantizar la estabilidad patrimonial a la mayor cantidad de clientes, produciendo bienestar social y económico en la región y manteniendo la solidez que esta responsabilidad nos exija. Perfil IS A lo largo de más de 100 años, la cultura de compromiso y excelencia de Internacional de Seguros la han llevado a ser actualmente la empresa número uno del sector asegurador, superando siempre las expectativas de sus clientes. E J E C U T I V O Vicepresidente Presidente L A D I R E C T I V A Junta Para el período fiscal 2012 – 2013, la compañía concluyó con una cartera directa por el orden de los B/.211,313,236 manteniendo su 17% de participación y su posición como una de las más importantes aseguradoras del país. El negocio de reaseguro asumido representó ingresos adicionales para Internacional de Seguros por un orden de B/.53,367,643 lo cual en conjunto con la cartera directa totalizó con primas totales de B/.264,680,879, siendo la empresa de seguros con mayor facturación del país, por cuarto año consecutivo. D E Internacional de Seguros cuenta con el respaldo de más de 380 colaboradores distribuidos en 8 sucursales a lo largo de todo el país, quienes conforman un equipo altamente capacitado y 100% comprometido con la dirección de la empresa. Perfil Estos logros son muestra del incansable esfuerzo en brindar un servicio de primera, respaldado por el desarrollo de innovadores planes de seguros en todos los ramos, herramientas tecnológicas que brindan tanto a asegurados y a corredores atención en línea desde una computadora o un dispositivo móvil, permitiéndoles realizar cualquier tipo de consultas desde el lugar donde se encuentren. E M P R E S A En febrero de 2013, la prestigiosa calificadora internacional especializada en seguros, A.M. Best Company, otorga la calificación A (excelente) a Internacional de Seguros. Dicho reconocimiento respalda la firme política de servicio, variedad de productos e innumerables beneficios que la compañía brinda a sus asegurados. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 1. Jorge Zubieta Presidente 2. Ricardo Durán Vicepresidente 3. Juan Pablo Fábrega Secretario 4. Domingo Díaz A. Sub-Secretario 5. Luis E. García de Paredes J. Tesorero 6. Antonio Latorraca Sub-Tesorero 7. Rodrigo Spiegel Vocal 8. Moisés S. Harari A. Vocal Vocal 10. Roberto Ford 12. Sión Harari Asesor 13. Morris Harari Asesor 14. Joseph Harari Asesor Directores Suplentes Isaac Btesh Homero De León Luis García de Paredes Ch. Guillermo De Roux Morris Max Harari Sión M. Harari Raymond Max Harari Alonso Arias Federico Salazar Icaza Presidente Asesor Junta 11. Roy Icaza D I R E C T I V A Vocal Vicepresidente E J E C U T I V O 9. Isaac M. Harari Jorge Zubieta P R E S I D E N T E Muy estimados Accionistas En el año 1910 un grupo de ilustres y connotados señores fundaron Internacional de Seguros, que hoy tiene más de 103 años de existencia, lo cual hicieron con la visión de crear una empresa aseguradora que fuera orgullo y prestigio, no solo para ellos, sino para todos sus accionistas, su fuerza laboral y productora y para la República de Panamá. Luego de un año de presidir la Junta Directiva de esta prestigiosa empresa, me complace presentar ante esta Asamblea, los Balances y Resultados debidamente auditados por nuestros auditores externos, Pricewaterhouse Coopers para el periodo 2012-2013, durante el cual la Internacional de Seguros una vez más ha demostrado liderazgo, compromiso y capacidad en nuestras operaciones. Durante este ejercicio, la empresa ha declarado en varias ocasiones el pago de dividendos tanto regulares como extraordinarios, por un monto total de B/.1,375. Queremos manifestar nuestro agradecimiento a ustedes, señores accionistas, a los miembros de nuestra Junta Directiva, al equipo ejecutivo, a todo el personal de esta empresa y en especial, a los Corredores de Seguros, por su contribución al engrandecimiento del liderazgo absoluto de la Internacional de Seguros. Jorge Zubieta Presidente Cerramos el año con una utilidad neta de B/.14,860,830, logrando nuevamente una cifra récord, que muestra el crecimiento sostenido en cada una de nuestras líneas de negocios. Vicepresidente E J E C U T I V O Podrán observar que nuestros Activos Totales en el año 2012 fueron por B/.227,485,911, mientras que para el año 2013 fue B/.257,741,807 lo que representa un incremento de 12% con respecto al año anterior. De igual manera podrán ver que nuestro Patrimonio Total para el año 2012 era de B/.105,371,624, mientras que para el año 2013 fue de B/.115,126,994, lo que refleja un incremento de 8.5%. Mauricio de la Guardia V I C E P R E S I D E N T E E J E C U T I V O Mensaje del Vicepresidente Ejecutivo Con sumo placer comparto con ustedes excelentes noticias, ya que hemos alcanzado favorablemente las metas y objetivos trazados, lo cual nos llena de mucha satisfacción. Al cierre de junio de 2013 culminamos nuestro período fiscal con ventas de Primas Directas de B/.211,313,236. Adicionalmente, facturamos B/.53,367,643 en Reaseguro Asumido, lo que totaliza B/.264,680,879, siendo la primera empresa en alcanzar y sobrepasar los 200 millones en primas de seguro directo en la República de Panamá. Nos sentimos muy complacidos, ya que en febrero la prestigiosa empresa calificadora internacional especializada en Seguros, A.M. Best Company, otorgó a la Internacional de Seguros la calificación A (excelente) con una perspectiva estable. Este importante reconocimiento nos impulsa a seguir cumpliendo con Panamá como ninguna otra compañía, como lo hemos hecho durante más de 100 años. Nuestro esfuerzo y compromiso continua con esmero y dedicación, sobretodo porque cada año nos encaramos a nuevas compañías de seguros que inician operaciones en nuestro país, por lo que nos enfocamos en constantemente capacitar nuestro recurso humano, para brindar a nuestros asegurados y clientes el servicio que ellos se merecen y de esta manera, seguir siendo para ellos la primera opción de seguros en Panamá. Con miras a brindarles a los “peques” de la familia lo mejor en seguros, por primera vez lanzamos bajo Blue Cross and Blue Shield of Panama, el producto MEDIRED KIDS, el cual cuenta con un Límite Vitalicio de B/.200,000.00 y muchas otras bondades. Para los ramos de salud y vida, realizamos el lanzamiento de aplicaciones móviles, así como herramientas tecnológicas disponibles en la página web para consultas de pólizas, pre-autorizaciones, red de proveedores médicos, etc., lo cual facilitará a clientes, asegurados y corredores de seguros, ubicar de una manera rápida cualquier consulta que requieran. Igualmente, es un placer anunciarles de la apertura del Centro de Atención a Clientes, ubicado en la Planta Baja del Edificio Credicorp Bank, oficina que se encarga de dar una atención personalizada y expedita a nuestros clientes y corredores en lo que respecta a cotizaciones de los diferentes ramos, emisión de pólizas y endosos, así como consultas varias. Hacemos de su conocimiento que en una encuesta realizada por la Cámara Panameña de Corretaje de Seguros (CAPECOSE), en donde se miden los servicios prestados y los productos que ofrece cada una de las aseguradoras en distintos ramos, la Internacional de Seguros recibió ocho primeros lugares de un total de quince categorías en los ramos de Colectivo de Vida, Fianzas, Salud Individual, Reclamos de Automóvil, Reclamos de Incendio, Reclamos de Daños Varios, Reclamos Salud Individual y Reclamos Colectivo de Salud. Este reconocimiento nos motiva a seguir esforzándonos día a día para que nuestro servicio sea de calidad y que se destaque entre los demás. Estos logros no hubiesen podido concretizarse sin el apoyo de nuestros apreciados corredores de seguros, quienes nos confían año tras año sus clientes para que les brindemos la protección que necesitan, para ellos nuestro agradecimiento. Igualmente, el esfuerzo que realiza el Recurso Humano de esta empresa es digno de mencionar, quienes también trabajan hombro a hombro para brindar lo mejor de sí y ver los objetivos y metas que nos trazamos cumplirse. Mauricio d e la Guardia Vicepresidente También, como iniciativa de Blue Cross and Blue Shield of Panama, marca bajo la cual comercializamos el ramo de Salud, se llevó a cabo “La Semana Más Saludable”, con el objetivo de concienciar al público sobre la importancia del cuidado de la salud. Con este evento, sentamos un precedente en la industria aseguradora panameña, al ser la primera compañía en desarrollar una actividad como ésta. Es importante mencionar que también se contribuyó con una noble causa, ya que los fondos recaudados de dicha actividad fueron donados a la Fundación de Amigos del Niño con Leucemia y Cáncer (FANLYC). E J E C U T I V O Cabe mencionar que en agosto, diecisiete colaboradores claves culminaron satisfactoriamente sus estudios en la Universidad Alta Dirección (ADEN), obteniendo el título de Master Ejecutivo en Dirección de Empresas. Este proyecto fue aprobado y patrocinado por Internacional de Seguros, con el objetivo de contar con un personal capacitado y de alto perfil, que compita con los altos estándares existentes en el mercado. Recurso Humano P R I N C I P A L A C T I V O D E I N T E R N A C I O N A L D E S E G U R O S Actualmente, Internacional de Seguros cuenta con 383 colaboradores distribuidos en ocho sucursales a lo largo de todo el territorio nacional, quienes conforman un excelente equipo altamente capacitado, que se mantiene actualizado, el cual se encuentra motivado y 100% comprometido con la dirección de la compañía. Paralelamente, nuestro sistema de desempeño contempla el establecimiento y medición de objetivos individuales alineados con los objetivos corporativos. Todo esto se complementa con una distribución de utilidades con base en el cumplimiento de los objetivos corporativos, departamentales e individuales. Conscientes de la importancia de la capacitación constante, Internacional de Seguros brinda la oportunidad a sus ejecutivos de participar en múltiples seminarios que fortalecen sus capacidades y ayudan a mejorar el servicio. Durante este período, se brindó la actualización del Seminario de Cultura de Servicio, en el que se reforzaron los conocimientos impartidos durante el primer semestre del año 2012, y se contó con la participación del 76% de los colaboradores tanto de las sucursales del interior como en la ciudad capital. Enfocados en el desarrollo de carreras, Internacional de Seguros brinda la oportunidad a los colaboradores de tomar post grados y maestrías en alta gerencia. Durante el año 2013 se realizó la graduación del primer grupo de ejecutivos del programa de Master Ejecutivo en Dirección de Empresas en la Universidad Alta Dirección (ADEN), del cual salieron 17 ejecutivos de la IS, quienes recibieron sus diplomas en el mes de agosto. Continuando con esta iniciativa, actualmente hay 13 colaboradores cursando el Master of Science in Management, ocho con énfasis en Dirección Comercial y cinco con énfasis en Dirección Estratégica. Primas P O R R A M O S Primas suscritas Primas suscritas Ramos de Personas 2011-2012 vs 2012-2013 Hospitalización Ramos Generales 2011-2012 vs 2012-2013 Fianzas Riesgos Diversos Accidentes Personales Automóvil Colectivo Transporte Vida Individual Incendio 0 5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 30,000,000 35,000,000 40,000,000 0 10,000,000 20,000,000 30,000,000 40,000,000 50,000,000 60,000,000 70,000,000 80,000,000 2011-2012 Patrimonio 120 100 80 60 40 20 0 B/. 27 en millones 29 30 34 43 45 53 63 77 105 115 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2012-2013 En el área de ramos generales, que abarca los ramos de Automóvil, Incendio, Transporte, Fianzas y Riesgos Diversos, podemos destacar un incremento importante en el ramo Fianzas, producto del gran volumen de emisiones para garantizar los contratos de infraestructura de la gran cantidad de construcciones que se están realizando más que nada en la ciudad capital. En el ramo de Personas, compuesto por Vida individual, Colectivo, Accidentes Personales y Salud, cabe destacar el logro de Blue Cross and Blue Shield of Panama, marca bajo la cual se comercializa el ramo de Salud, que al cierre de este período fiscal logró primas suscritas por el orden de B/.35,663,625, lo cual representa un crecimiento del 18.18% sobre el período anterior. El crecimiento en el ramo de Salud se atribuye a la alta demanda de sus productos entre los cuales se destacan los de la gama de Plan Medico Internacional: Deluxe y Ultimate, lanzados al mercado durante el año 2012 y la fuerte plataforma tecnológica que respalda a Blue Cross and Blue Shield of Panama, facilitando el acceso a Corredores y Clientes a la información de sus pólizas en línea. Otro ramo que reflejó un importante crecimiento, es el ramo de Colectivo de Vida, cerrando este período 2012 – 2013 con primas por el orden de B/.21,425,307. Durante este período, el ramo de Vida Individual reforzó sus actuales productos, tal es el caso de Génesis 2, que le brinda al asegurado más valores acumulados a su póliza y un menor período de cargos por rescate. El ramo Vida reportó un crecimiento del 19.43%. Internacional de Seguros cuenta con activos totales por el orden de B/.257,741,807 lo que representa un incremento de B/.30,255,896 sobre el período anterior. La empresa refleja una solidez financiera admirable, que marca año tras año mayores crecimientos, comprobando la excelente solvencia financiera y plataforma económica con la que cuenta. Internacional de Seguros recibe C A L I F I C A C I Ó N A En febrero de 2013, A.M. Best Company, compañía especializada en seguros, otorga a Internacional de Seguros la calificación de A (excelente) con una perspectiva estable. Esta importante calificación refleja la sólida capitalización de Internacional de Seguros, resultados operacionales históricamente favorables y su bien establecida presencia en el mercado. Dicho reconocimiento nos impulsa a seguir cumpliendo con Panamá como ninguna otra compañía, como lo hemos hecho durante más de 100 años. CAPECOSE reconoce la excelencia de Internacional de Seguros Durante el mes de enero de 2013, la Cámara Panameña de Empresas de Corretaje de Seguros (CAPECOSE) entregó diversos reconocimientos a las empresas aseguradoras que lograron los más altos puntajes en las diferentes categorías. Para esta premiación, se tomaron en cuenta aspectos tales como servicios prestados, manejo de reclamos y los productos ofrecidos por cada compañía. Internacional de Seguros obtuvo ocho primeros lugares dentro de las quince categorías que fueron premiadas, los reconocimientos fueron: • Colectivo de Vida • Fianzas • Individual de Salud • Reclamos Individual de Salud • Reclamos Colectivo de Vida • Reclamos de Automóvil • Reclamo de Incendio y Líneas Aliadas • Reclamo de Daños Internacional de Seguros D E S A R R O L L O S R E C I E N T E S Seguro de Auto Pérdida Total Durante el 2013, Internacional de Seguros desarrolló, bajo el ramo de Automóvil, la póliza de cobertura completa para autos usados con hasta 15 años de uso. Con la misma, los asegurados reciben muchos más beneficios que con una póliza básica de daños a terceros, tales como: • Grúa por colisión y desperfecto mecánico • Servicio de Ambulancia, 24 horas al día, 365 días al año • Asistencia Express • Reembolso al 100% del deducible • Asistencia Legal Optiseguro de Edificios Innovamos con este producto bajo el Ramo de Incendio, el cual ofrece una cobertura más amplia para edificios residenciales fuera de la Ciudad. Optiseguros de Edificios brinda coberturas tales como daños por humo, incendio, explosión, daños por robo entre muchas otras. Cotizador de Vida Online Otra de las novedades en este período fue el Cotizador de Vida Online, exclusivo para nuestros corredores de seguros, que les permite con tan solo acceder al sitio web www.iseguros.com, realizar cotizaciones, guardar las propuestas realizadas para futuras consultas y seguimientos, así como también enviar las propuestas directamente por correo electrónico a los prospectos. D E S A R R O L L O D E L A Protege a tu familia Internacional de Seguros siempre apoyando proyectos que refuercen los valores familiares, participó como patrocinador del proyecto Protege a tu familia, el cual consistió en 10 fascículos dirigidos a las familias, donde se realzaron los valores y el rol fundamental que juega la unión familiar en nuestra sociedad. El proyecto constó de 10 fascículos los cuales fueron insertados en el suplemento Ellas de La Prensa. Matemáticas Divertidas Con el objetivo de aportar a la educación, Internacional de Seguros participó junto a La Prensa en el proyecto “Matemáticas Divertidas”, el cual estuvo dirigido a niños no mayores de 12 años, donde se hizo de las matemáticas toda una aventura, y el trabajar con números se convirtiera en una experiencia divertida para chicos y jóvenes. Nuestra ecología Teniendo como razón de ser la protección, Internacional de Seguros cree fielmente en el cuidado del medio ambiente y las iniciativas ecológicas. Es por esto que patrocinó el proyecto “Nuestra Ecología” de La Prensa, el cual estuvo dirigido a los lectores en general del diario La Prensa, con el que se buscó concientizar a los panameños sobre el cuidado de nuestros recursos naturales y cómo podemos aportar a la conservación. C U L T U R A Blue Cross and Blue Shield O F P A N A M A Desarrollos recientes MEDIRED Kids Para este 2013, Blue Cross and Blue Shield of Panama lanzó al mercado la póliza Medired Kids la cual está diseñada para menores de edad de 2 a 18 años y con la cual la compañía aseguradora apoya a Fundación de Niños con Leucemia y Cancer (FANLYC) ya que un porcentaje de las ventas será donado a la fundación. Aplicación para móviles Durante el mes de agosto de 2013 y con el objetivo de mantener a asegurados y corredores siempre conectados, se lanzó la aplicación móvil de Blue Cross and Blue Shield of Panama. Con solo accesar a m.iseguros.com/bcbs se puede acceder a la información de su póliza desde cualquier teléfono inteligente o Tablet de una manera rápida y sencilla y desde donde se encuentre el usuario. La semana más saludable Blue Cross and Blue Shield of Panama Siempre al cuidado de la salud de los panameños. Con el ánimo de concientizar a la población panameña, Blue Cross and Blue Shield of Panama tuvo la iniciativa de crear y desarrollar el proyecto La Semana Más Saludable, la cual consistió en informar al público sobre la importancia del cuidado de la salud, por medio de actividades realizadas en diferentes puntos de la ciudad. La Semana Más Saludable permitió que el público tuviera acceso a información sobre el cuidado de la salud y todas las actividades estuvieron orientadas a cubrir temas relacionados con salud y familia, mente, nutrición, cuerpo, deporte y viajes. Durante esta semana, se organizaron giras médicas con personal calificado en sitios de fácil acceso al público, tales como: centros comerciales, gimnasios, parques, entre otros. En estas giras se brindaron servicios como toma de presión arterial, medición del índice de masa corporal y consejos para cuidar la salud. Para cerrar la semana, se realizó la Primera Carrera Caminata Familiar 5K en el área de Costa del Este, la cual contó con la participación de más de 300 personas. Durante la carrera, se realizaron diversas actividades para todos los asistentes, actividades para niños, estación de Yoga, masajes, entre otros. Las fondos recaudados de esta 1era Carrera Caminata Familiar 5K fueron donadas en su totalidad a la Fundación Amigos del Niño con Leucemia y Cáncer (FANLYC). Solvencia Y L I Q U I D E Z Patrimonio técnico ajustado vs mínimo requerido 140 Dentro de nuestras fortalezas, están los factores de medición integrados por una liquidez requerida y el patrimonio técnico ajustado, los cuales a finales del período fiscal 2012 - 2013 superaron por B/. 134,000,000 y B/. 104,000,000 respectivamente. 120 100 80 60 40 20 22 0 B/. 8 en millones 25 9 24 30 10 14 44 13 51 12 45 18 54 75 23 20 94 104 22 22 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Liquidez vs liquidez requerida 250 200 150 100 50 31 0 B/. 15 en millones 38 44 43 20 21 23 70 76 78 26 25 32 96 112 112 134 35 37 41 48 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Excedente Mínimo Requerido Fuente: Superintendecia de Seguros (Junio 2013) Estados Financieros 2 0 1 2 - 2 0 1 3 Compañía Internacional de Seguros S.A. Informe y Estados Financieros 30 de junio de 2013 Compañía Internacional de Seguros, S. A. Índice para los Estados Financieros 30 de junio de 2013 Páginas Informe de los Auditores Independientes 1-2 Estados Financieros Balance General 3 Estado de Resultados 4 Estado de Cambios en el Patrimonio 5 Estado de Flujos de Efectivo 6-7 Notas a los Estados Financieros 8 - 29 257,741,807 2,452,609 Otros activos Total de activos 7,151,084 443,237 54,892,141 Propiedades, mobiliario, equipo y mejoras, neto (Nota 6) Gastos pagados por anticipado Total de primas y documentos por cobrar 45,992,977 619,676 8,279,488 Primas y documentos por cobrar Primas por cobrar asegurados, neto (Notas 4 y 16) Reaseguros por cobrar Otras cuentas y documentos por cobrar (Notas 5 y 16) 190,381,697 105,190,000 423,585 61,898,350 16,306,111 1,137,823 3,256,377 21,082 291,105 1,857,264 2,421,039 B/. B/. 2013 Efectivo en caja y cuentas corrientes (Nota 16) Total de inversiones Activos Inversiones (Notas 3 y 16) Depósitos a plazo fijo Bonos y valores del Gobierno de Panamá Bonos de entidades privadas Acciones de compañías privadas Acciones de subsidiaria y asociadas Efectivo en cuentas de ahorro Bienes raíces urbanos de renta, netos Lotes de terreno Préstamos por cobrar Balance General 30 de junio de 2013 Compañía Internacional de Seguros, S. A. 227,485,911 2,409,518 6,764,688 592,291 49,209,443 39,600,721 1,085,273 8,523,449 874,744 167,635,227 79,977,000 14,581,453 50,984,181 14,211,228 1,077,391 4,505,804 22,819 246,762 2,028,589 Total de pasivos y patrimonio Total de patrimonio Patrimonio Acciones comunes (Nota 13) Acciones preferidas (Nota 13) Acciones en tesorería (Nota 13) Utilidades no distribuidas Destinadas a fondos de reservas Disponibles Compromisos y contingencias (Notas 11 y 15) Total de pasivos Fondos recibidos sobre póliza de colectivo de vida (Nota 10) Reaseguros por pagar Comisiones por pagar a agentes y corredores (Nota 16) Gastos acumulados y otros pasivos (Notas 12 y 16) Total de reservas Pasivos y Patrimonio Pasivos Reservas Reserva matemática (Nota 7) Reserva técnica sobre primas Reserva para siniestros en trámite (Nota 8) Reserva para dividendos a los asegurados -3- Las notas en las páginas 8 a la 29 son parte integral de estos estados financieros. B/. B/. 2012 B/. B/. 257,741,807 115,126,994 31,299,342 63,834,477 20,000,000 (6,825) 142,614,813 3,697,869 9,254,339 5,370,781 16,494,208 107,797,616 66,468,303 19,852,082 20,844,048 633,183 2013 B/. B/. 227,485,911 105,371,624 29,316,310 52,833,099 20,000,000 3,229,040 (6,825) 122,114,287 3,737,615 4,797,716 5,376,555 13,824,324 94,378,077 59,094,679 18,673,172 15,985,059 625,167 2012 Compañía Internacional de Seguros, S. A. Estado de Resultados Por el año terminado el 30 de junio de 2013 2013 Ingreso Neto por Primas Primas emitidas, netas de cancelaciones (Nota 16) Primas de reaseguros asumidos B/. Menos primas cedidas en reaseguros Menos retrocesiones 2012 211,313,236 53,367,643 264,680,879 B/. 100,530,401 52,434,753 152,965,154 111,715,725 Primas netas retenidas Aumento en la reserva técnica sobre primas Aumento en la reserva matemática Primas netas devengadas Menos Gastos de Adquisición y Siniestros Siniestros incurridos netos de recuperación Seguros directos (Nota 16) Reaseguros asumidos Gastos incurridos en la suscripción de primas Comisiones, netas (Nota 16) Impuesto sobre primas Directos Gastos generales y administrativos Reaseguro por exceso de pérdida Total de gastos de adquisición y siniestros Aumento en las Reservas Técnicas Reserva de previsión para desviaciones estadísticas (Nota 9) Reserva catastrófica y/o de contingencia (Nota 9) Otros Ingresos (Nota 16) Inversiones, netas Intereses sobre depósitos a plazo y cuentas de ahorro Utilidad (pérdida) neta en ventas de valores y otros ingresos financieros Participación en resultados de asociadas (Notas 3 y 16) Otros, neto Otros ingresos, netos (1,178,910) (7,373,624) 103,163,191 (1,802,476) (7,525,919) 90,867,896 59,150,403 1,126,611 51,349,044 (205,785) 8,017,313 2,536,473 4,447,562 10,714,204 10,558,089 96,550,655 6,850,016 2,325,005 4,252,865 8,914,662 9,392,416 82,878,223 3,540,229 10,029,850 2,130,394 2,202,560 2,178,293 1,691,340 133,290 60,432 377,576 4,904,252 (250,058) (4,423) 273,619 3,888,771 15,989,261 Impuesto sobre la renta (Nota 14) (1,128,431) B/. (750,026) (750,026) (1,500,052) 4,472,473 11,085,009 Utilidad antes de impuesto sobre la renta Utilidad neta 95,371,671 44,696,658 140,068,329 100,196,291 - Rendimiento de inversiones - ramo de vida Utilidad en operaciones de seguros 14,860,830 13,918,621 (844,233) B/. Las notas en las páginas 8 a la 29 son parte integral de estos estados financieros. -4- 194,252,980 46,011,640 240,264,620 13,074,388 - Constitución de reservas del periodo (Nota 9) Dividendos pagados 20,000,000 - Transferencia de las utilidades disponibles a los fondos de reservas B/. - Utilidad neta Saldo al 30 de junio de 2013 - Recompra de acciones preferidas 20,000,000 - Constitución de reservas del periodo (Nota 9) Dividendos pagados B/. - Transferencia a las reservas de desviación estadistica y riesgos catastróficos Saldo al 30 de junio de 2012 - Transferencia de las utilidades disponibles a los fondos de reservas 20,000,000 - B/. Acciones Comunes Utilidad neta Saldo al 30 de junio de 2011 Estado de Cambios en el Patrimonio Por el año terminado el 30 de junio de 2013 Compañía Internacional de Seguros, S. A. B/. B/. B/. - - - - - (3,229,040) 3,229,040 - - - - - 3,229,040 Acciones Preferidas (6,825) - - - - - (6,825) B/. 11,102,437 9,852,331 - - - - - 8,744,502 - 238,787 8,505,715 - - - 1,107,829 B/. B/. B/. Fondo de Reserva para Riesgos Catastróficos y/o Contingencias 1,107,829 - - - 9,994,608 - 238,787 - - - - 1,250,110 8,505,711 B/. B/. - - - (6,825) Fondo de Reserva para Desviaciones Estadísticas -5- Las notas en las páginas 8 a la 29 son parte integral de estos estados financieros. B/. B/. B/. Acciones en Tesorería B/. B/. B/. B/. 31,299,342 - 10,344,574 2,215,658 (232,626) - - 29,316,310 - (232,626) - - 10,577,200 - 477,574 - - 1,357,581 - 10,469,729 17,011,426 B/. B/. Total Fondo de Reservas - 1,357,581 - 9,219,619 Fondo de Reserva Legal de Seguros y Reaseguros B/. B/. B/. 63,834,477 (1,876,420) (2,215,658) 232,626 14,860,830 - 52,833,099 (1,349,304) (477,574) - (1,357,581) 13,074,388 42,943,170 Utilidades no Distribuidas, Disponibles B/. B/. B/. 115,126,994 (1,876,420) - - 14,860,830 (3,229,040) 105,371,624 (1,349,304) - 17,011,426 - 13,074,388 76,635,114 Total Compañía Internacional de Seguros, S. A. Estado de Flujos de Efectivo Por el año terminado el 30 de junio de 2013 2013 Flujo de efectivo por las actividades de operación Utilidad neta Ajustes para conciliar la utilidad neta con el efectivo neto provisto por las actividades de operación: Aumento en las reservas técnicas sobre primas Aumento en la reserva matemática Aumento en la reserva para siniestros en trámite Aumento en la reserva de previsión para desviaciones estadísticas Aumento en la reserva para riesgo catastrófico y/o de contingencia Aumento en la reserva para dividendos a los asegurados Participación en resultados de asociadas Depreciación y amortización Descarte de activo fijo, neto Ganancia en venta de activo fijo Cambios netos en activos y pasivos de operación: Primas por cobrar Reaseguros por cobrar Préstamos por cobrar Otras cuentas y documentos por cobrar Gastos pagados por anticipado Otros activos Fondos recibidos sobre póliza de colectivo de vida Reaseguro por pagar Comisiones por pagar Gastos acumulados por pagar y otros pasivos Efectivo neto provisto por las actividades de operación Flujo de efectivo por las actividades de inversión Adquisición de propiedad, mobiliario, equipo y mejoras Venta de activo fijo Aumento en depósitos a plazo fijo con vencimiento mayor de 90 días Inversión en acciones y otros valores Efectivo neto utilizado en las actividades de inversión Pasan... B/. 2012 14,860,830 1,178,910 7,373,624 4,858,989 B/. 13,074,388 1,802,476 7,525,919 1,454,971 - 750,026 8,016 (60,432) 720,501 (6,252) (63,064) 750,026 10,730 4,423 707,058 65,327 - (6,392,256) 465,597 171,325 243,961 149,054 (43,091) (39,746) 4,456,623 (5,774) 2,669,884 (920,711) (269,991) 66,791 (1,253,612) (363,666) (110,300) (27,568) 84,852 387,587 (2,689,161) 30,546,699 21,049,565 (1,194,214) 114,027 (1,687,126) 10,050 (23,633,000) 1,148,816 (16,400,000) (8,344,976) (23,564,371) (26,422,052) 6,982,328 (5,372,487) Las notas en las páginas 8 a la 29 son parte integral de estos estados financieros. -6- Compañía Internacional de Seguros, S. A. Estado de Flujos de Efectivo - Continuación Por el año terminado el 30 de junio de 2013 2013 Vienen... B/. Flujo de efectivo por las actividades de financiamiento Re compra de acciones preferidas Dividendos pagados 6,982,328 2012 B/. (5,372,487) (3,229,040) (1,876,420) (1,349,304) (5,105,460) (1,349,304) Aumento (disminución) neto en el efectivo y equivalentes de efectivo 1,876,868 (6,721,791) Efectivo y equivalentes de efectivo, al inicio del período 5,380,548 12,102,339 Efectivo utilizado en las actividades de financiamiento Efectivo y equivalentes de efectivo, al final del período Efectivo y equivalentes de efectivo El efectivo y equivalentes de efectivo se concilia así: Efectivo en caja Efectivo en cuentas de ahorro Efectivo en cuentas corrientes Depósitos a plazo fijo con vencimiento menores a 90 días Efectivos y equivalentes de efectivo, al final del período B/. 7,257,416 B/. 5,380,548 B/. 3,039 3,256,377 2,418,000 1,580,000 B/. 3,039 4,505,804 871,705 - B/. 7,257,416 B/. 5,380,548 Las notas en las páginas 8 a la 29 son parte integral de estos estados financieros. -7- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 1. Constitución y Operación Compañía Internacional de Seguros, S. A. (la “Compañía”) es una sociedad incorporada bajo las leyes de la República de Panamá en 1910 y posee licencia para operar en los negocios de seguros y reaseguros, en todos los ramos generales, fianzas y vida. Las oficinas administrativas de la Compañía están localizadas en la Ciudad de Panamá, Edificio Plaza Credicorp, Piso 21. Operaciones de Seguro y Reaseguros Las operaciones de seguros y reaseguros en Panamá son fiscalizadas y reguladas por la Superintendencia de Seguros y Reaseguros, de acuerdo a la nueva Ley 12 del 3 de abril de 2012 “por la cual se reglamentan las entidades aseguradoras, administradoras de empresas y corredores o ajustadores de seguros; y la profesión de corredor o productores de seguros”; la cual vino a modificar en muchos aspectos la anterior Ley No.59 de 29 de julio de 1996; y por otra parte las actividades de reaseguros están reguladas por la Ley de Reaseguros No.63 de 19 de septiembre de 1996 “por la cual se regulan las operaciones de reaseguros y las de las empresas dedicadas a esta actividad”. Los estados financieros de la Compañía para el período terminado el 30 de junio de 2013 fueron autorizados para su emisión por la Junta Directiva el 30 de septiembre de 2013. De conformidad a la Ley 12 del 3 de abril de 2012 “por la cual se reglamentan las entidades aseguradoras, administradoras de empresas y corredores o ajustadores de seguros; y la profesión de corredor o productores de seguros”; la Compañía presentará sus primeros estados financieros preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF) para el período terminado el 30 de junio de 2014. 2. Resumen de las Políticas de Contabilidad más Significativas Las principales políticas de contabilidad aplicadas en la preparación de los estados financieros se presentan abajo. Estas políticas han sido aplicadas consistentemente a todos los años presentados, a menos que se indique lo contrario: Base de Preparación Las políticas de contabilidad de la Compañía, están conforme a prácticas contables aceptadas por la Superintendencia de Seguros y Reaseguros de la República de Panamá y a las prácticas en general desarrolladas dentro de la industria por las compañías de seguros y reaseguros que operan en la República de Panamá. Estas prácticas no requieren la determinación del efecto, que de existir alguno, pudiera surgir al comparar las bases de presentación de estos estados financieros con los Principios de Contabilidad Generalmente Aceptados en la República de Panamá, o con cualesquiera otras bases contables de aceptación general en otras jurisdicciones. -8- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Base de Preparación (continuación) La preparación de los estados financieros requiere el uso de ciertas estimaciones de contabilidad críticas. También requiere que la Administración use su juicio en el proceso de la aplicación de las políticas de contabilidad de la Compañía. Las áreas que involucran un alto grado de juicio o complejidad, o áreas donde los supuestos y estimaciones son significativos para los estados financieros son las primas por cobrar, reserva matemática, reservas para siniestros en trámite, incluyendo la reserva para siniestros incurridos pero no reportados y los fondos recibidos sobre póliza de colectivo de vida. Las estimaciones y supuestos aplicados por la Administración afectan los montos reportados de activos y pasivos y revelaciones de activos y pasivos contingentes a la fecha de los estados financieros y los montos reportados de ingresos y gastos durante el período. Los resultados reales podrían diferir de estas estimaciones. Unidad Monetaria Los estados financieros están expresados en balboas (B/.), unidad monetaria de la República de Panamá, la cual está a la par con el dólar (US$), unidad monetaria de los Estados Unidos de América. El dólar (US$) circula y es de libre cambio en la República de Panamá. Inversiones Bonos y Valores Las inversiones en bonos y valores emitidos por el Gobierno de Panamá y por entidades privadas se registran inicialmente al costo de adquisición. Las inversiones se ajustan a su valor de realización cuando se determina que existe un deterioro permanente mediante un cargo a los resultados del período. Los intereses se registran como ingresos cuando se devengan. Acciones de Compañías Privadas Las inversiones en acciones se registran a su costo de adquisición y están disponibles para la venta debido a que pueden ser realizadas conforme a los cambios de valores o requerimientos de liquidez. Los ingresos por dividendos se reconocen en los resultados cuando se cobran. Las inversiones en acciones se ajustan a su valor de mercado cuando se determina que existe un deterioro permanente mediante un cargo a los resultados del período. Acciones de Asociadas Las inversiones en acciones de asociadas en Inphinex, S. A., y Credicorp - Fondo de Pensiones y Cesantías, S. A., se reconocen bajo el método de participación en el patrimonio de la asociada. El reconocimiento de la inversión al valor patrimonial reconoce la participación porcentual de la Compañía en las utilidades o pérdidas del año de las asociadas. -9- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Inversiones (continuación) Acciones de Subsidiaria La inversión en subsidiaria está contabilizada a su costo de adquisición. Depósitos a Plazo Fijo y Cuentas de Ahorro Los depósitos a plazo fijo y en cuentas de ahorro se presentan al valor de colocación con las correspondientes instituciones financieras. Bienes Raíces Urbanos de Renta y Lotes de Terrenos Las inversiones en bienes raíces urbanos de renta se presentan al costo menos la depreciación acumulada. Las inversiones en lotes de terreno se presentan al costo de adquisición. Préstamos por Cobrar Los préstamos por cobrar sobre pólizas de vida se presentan al valor de los saldos pendientes y los mismos se encuentran garantizados con los respectivos valores de rescate de las pólizas sobre las que se efectuaron los préstamos. Los préstamos hipotecarios se presentan al valor de los saldos pendientes y los mismos se encuentran garantizados con bienes sobre los que se emitieron las hipotecas que garantizan los préstamos. Efectivo y Equivalentes de Efectivo Para propósitos del estado de flujos de efectivo, el efectivo y equivalentes de efectivo incluye montos en depósitos con instituciones financieras con vencimientos originales de 90 días o menos. Estimación para Primas y Cuentas Incobrables La Compañía estima una provisión para cubrirse de posibles pérdidas por primas y cuentas que pudieran resultar en incobrables. La Compañía realiza, sobre bases anuales, una evaluación de las posibilidades de recuperación de los saldos en concepto de primas y cuentas por cobrar sobre bases individuales. El importe del estimado para posibles pérdidas por primas por cobrar consideradas como incobrables se realiza neto de los cargos inherentes a su suscripción tales como: comisión de agentes, impuestos, reaseguros cedidos y reserva de primas no devengadas. -10- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Propiedades, Mobiliario, Equipo y Mejoras Las propiedades, mobiliario, equipo y mejoras están registradas al costo de adquisición. La depreciación y la amortización se calculan por el método de línea recta, en base a la vida estimada de los activos fijos. Las renovaciones y mejoras importantes se capitalizan, siempre que su monto sea representativo. Los importes que no se ajusten a esta política se cargan directamente a las operaciones del período. Los terrenos no se deprecian. Las vidas útiles estimadas de los activos fijos son las siguientes: Edificios y Mejoras al Edificio Equipo, mobiliario y enseres Equipo de cómputo Equipo rodante Mejoras a la propiedad arrendada 40 años 3 a 10 años 3 a 10 años 7 años 5 años Reservas Reserva Matemática Las reservas matemáticas del ramo de vida de las pólizas vigentes al cierre del período deberán estar certificadas por un actuario independiente. Para los seguros de vida individual, vida industrial, rentas vitalicias y planes de pensiones, se calculará el cien por ciento (100%) de la reserva matemática sobre todas las pólizas vigentes según los principios actuariales generalmente aceptados. Estas reservas se calculan utilizando las técnicas actuariales vigentes, normalmente utilizadas por las empresas de seguros para estos efectos y de acuerdo a las bases técnicas autorizadas por la Superintendencia de Seguros y Reaseguros de Panamá. Reserva Técnica sobre Primas La Compañía difiere el 35% de las primas netas retenidas correspondientes a pólizas emitidas durante los doce meses anteriores a la fecha del balance de situación, excepto en los ramos de transporte, colectivo de vida, colectivo de crédito, hospitalización y accidentes personales, en los cuales difiere el 10%. Las primas en esta reserva son devengadas en el año siguiente. Reserva para Siniestros en Trámite La reserva para siniestros en trámite es establecida por el cien por ciento (100%) de las obligaciones por reclamos pendientes de liquidar o pagar al finalizar el año fiscal, avisados o por avisar, más los gastos estimados que le correspondan. La reserva se ajusta para reconocer la participación de los reaseguradores en el evento. -11- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Reservas (continuación) Reserva de Previsión para Desviaciones Estadísticas y Riesgo Catastrófico y/o de Contingencia De conformidad con lo establecido en el Artículo 27 de la Ley 59 de 29 de julio de 1996, las compañías de seguros deberán establecer en su pasivo, una reserva de previsión para desviaciones estadísticas y una reserva para riesgo catastrófico y/o de contingencia. El pasivo se calcula en base a un importe no mayor del 2 ½% y no menor del 1%, en base a la prima neta retenida para todos los ramos. La Compañía establece su reserva sobre la base del 1%. A la fecha de entrada en vigor la nueva Ley de Seguros No.12 del 3 de abril de 2012 en su artículo 299 estableció que las reserva de previsión para desviaciones estadísticas y la reserva para riesgo catastrófico y/o de contingencia establecidas previamente en el pasivo fueran traspasadas como reservas patrimoniales y en el artículo 208 señala que deberán seguirse constituyendo en el patrimonio y su traspaso no causará impuesto sobre la renta. Fondos Recibidos sobre Póliza de Colectivo de Vida Los fondos recibidos sobre la póliza de colectivo de vida son contabilizados por el valor total correspondiente a la prima incluida en el contrato original. El monto del fondo se disminuye para la porción anual del ingreso por prima devengada y se incrementa por el rendimiento de inversiones. El monto del fondo se invierte en instrumentos financieros de bajo riesgo y de rendimientos razonables. Los rendimientos que generen las inversiones que garanticen el fondo se acreditan directamente al mismo. Anualmente, un actuario independiente realiza los cálculos correspondientes a estos fondos, y el diferencial entre el saldo del fondo y la certificación actuarial es reconocido en los resultados del período. Reaseguros En el curso normal de sus operaciones, la Compañía suscribe acuerdos de reaseguros con otras compañías de seguros o empresas reaseguradoras. El reaseguro cedido se contrata con el propósito fundamental de recuperar una porción de las pérdidas directas que se pudiesen generar por eventos o catástrofes. Los importes que se esperan recuperar de los reaseguradores se reconocen de conformidad con las cláusulas contenidas en los contratos suscritos por ambas partes. Para garantizar la consistencia de esta política, la Compañía evalúa, sobre bases periódicas, la condición financiera de sus reaseguradores, la concentración de riesgos, así como los cambios en el entorno económico y regulador. -12- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Prima de Antigüedad y Fondo de Cesantía La legislación laboral panameña exige a las empresas el pago de primas de antigüedad por servicio de los trabajadores. Asimismo y de conformidad con lo establecido en la Ley No.44 vigente desde el 14 de agosto de 1995, obliga a las empresas, salvo algunas estipuladas en esta misma ley, a establecer un fondo de cesantía, a partir de la fecha antes indicada para hacerle frente a este compromiso social. Este fondo lo constituyen los aportes correspondientes a la cuota-parte relacionada por prima de antigüedad, que se calcula sobre la base de una semana de indemnización por cada año de trabajo, o lo que es igual a 1.92% de los salarios pagados en el año y el 5% de la cuota parte mensual de la indemnización. Este fondo está administrado por una empresa fiduciaria mediante contrato de fideicomiso. Seguro Social - Jubilación De acuerdo a la Ley No.51 de 27 de diciembre de 2005, las compañías deben realizar contribuciones mensuales a la Caja de Seguro Social, equivalentes a un porcentaje del total de salarios pagados a sus empleados. Una parte de estas contribuciones es utilizada por el Estado Panameño para el pago de las futuras jubilaciones de los empleados. Reserva Legal Seguro Directo La reserva legal se establece con base al 20% de las utilidades anuales antes del impuesto sobre la renta, hasta constituir un fondo de B/.2,000,000; después de constituido este monto se destinará un 10% de las utilidades anuales antes del impuesto sobre la renta, excluyendo las actividades de reaseguro asumido. La nueva Ley No.12, establece que el 10% de reserva legal se calculará hasta alcanzar el 50% del capital pagado. Reaseguro Asumido La reserva legal será aumentada con un cuarto del uno por ciento del incremento de las primas suscritas cada año, en relación con el año anterior. Reconocimiento de Ingresos Las primas son reconocidas como ingresos en el momento en que se suscriben las pólizas, excepto para el ramo de vida individual donde se reconoce el ingreso en el momento en que se cobra la póliza. Estas primas son ajustadas por la reserva técnica sobre primas. Comisiones e Impuestos La Compañía contabiliza en su totalidad como ingresos y gastos del período, las comisiones devengadas en reaseguros cedidos, las comisiones pagadas a agentes y corredores, así como de los impuestos sobre primas. Las comisiones contingentes son contabilizadas una vez se recibe la aprobación por parte de los reaseguradores sobre el monto a devengar derivado de los contratos de reaseguro. -13- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 2. Resumen de las Políticas de Contabilidad más Significativas (Continuación) Rendimiento de Inversiones - Ramo de Vida La Compañía calcula sobre bases mensuales los ingresos financieros aplicables al ramo de vida basados en el porcentaje que representa la reserva matemática del total de reservas de la Compañía, y en función a dicho porcentaje se asigna una porción del ingreso financiero total al resultado del ramo de vida. Reclasificación Los estados financieros por el año terminado el 30 de junio de 2013 incluyen reclasificaciones que fueron efectuadas en las inversiones para agrupar los fondos de inversión presentados previamente en los rubros correspondientes a bonos y acciones para ajustarse a la presentación del presente año. Estas reclasificaciones no tienen efecto en la utilidad neta o las utilidades no distribuidas previamente reportadas. 3. Inversiones Las inversiones se detallan así: 2013 Depósitos a plazo fijo Bonos y valores Gobierno de Panamá Bonos CERPANES Total Gobierno de Panamá B/. 105,190,000 2012 B/. 79,977,000 306,833 116,752 423,585 14,464,701 116,752 14,581,453 Entidades privadas Bonos Total de bonos y valores 61,898,350 62,321,935 50,984,181 65,565,634 Acciones de compañías privadas 16,306,111 14,211,228 500,000 637,823 1,137,823 500,000 577,391 1,077,391 3,256,377 4,505,804 21,082 291,105 1,857,264 22,819 246,762 2,028,589 Acciones de subsidiaria y asociadas Subsidiaria 100% poseída Asociadas reconocidas al valor patrimonial Total de acciones de subsidiaria y asociadas Efectivo en cuentas de ahorro Bienes raíces urbanos de renta, netos de depreciación acumulada Lotes de terrenos Préstamos por cobrar Total de inversiones B/. -14- 190,381,697 B/. 167,635,227 Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 3. Inversiones (Continuación) Bonos y Valores El valor razonable o de mercado de los bonos y otros valores se detalla a continuación: 2013 Bonos y valores de entidades del Gobierno de la República de Panamá B/. Bonos y valores de empresas privadas 463,092 2012 B/. 63,344,446 Total de valor razonable o de mercado B/. 63,807,538 15,108,277 53,943,053 B/. 69,051,330 El valor razonable de mercado se determinó de acuerdo al valor de cotización, para aquellas que cotizan en la Bolsa de Valores de Panamá, y a su valor estimado de realización para aquellas que no están incorporadas al régimen bursátil. Acciones en Compañías Privadas Las inversiones en acciones de compañías privadas se reconocen al costo de adquisición y su valor razonable o de mercado se estima en B/.36,198,879, (2012: B/.27,566,278). El valor razonable de mercado se determinó de acuerdo al valor de cotización, para aquellas que cotizan en la Bolsa de Valores de Panamá, y a su valor estimado de realización para aquellas que no están incorporadas al régimen bursátil. Acciones en Subsidiaria 100% Poseída La inversión en subsidiaria totalmente poseída representa el valor, al costo, de Créditos Internacionales, S. A. por un monto de B/.500,000. Acciones en Asociadas Reconocidas al Valor Patrimonial La inversión en acciones de asociadas reconocidas al valor patrimonial se resume a continuación: 2013 2012 Saldo al inicio del período Ajuste al valor patrimonial del período B/. 577,391 60,432 B/. 581,814 (4,423) Saldo al final del período B/. 637,823 B/. 577,391 -15- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 3. Inversiones (Continuación) Acciones en Asociadas Reconocidas al Valor Patrimonial (continuación) El porcentaje de participación en el patrimonio de las compañías asociadas se resume a continuación: Compañía Actividad 2013 2012 Credicorp - Fondo de Pensiones y Cesantías, S. A. Administradora de fondos de pensiones y jubilación 50.0% 50.0% Inphinex, S. A. Bienes y raíces 33.3% 33.3% Depósitos a Plazo Fijo Los depósitos a plazo fijo devengan intereses a tasas que oscilan entre 2013: 3% y 5.50% (2012: entre 3% y 5.50%). Bienes Raíces Urbanos de Renta Los bienes raíces urbanos de renta se detallan así: ______________ 30 de junio de 2013_______________ Saldo Inicial Edificios Mejoras Depreciación y amortización acumuladas Adiciones B/. 1,514,457 17,533 1,531,990 B/. (1,509,171) B/. - Retiros B/. (1,737) 22,819 B/. (1,737) Reclasificación - B/. B/. - B/. Saldo Final - B/. 1,514,457 17,533 1,513,990 - (1,510,908) - B/. 21,082 ______________ 30 de junio de 2012_______________ Saldo Inicial Edificios Mejoras Depreciación y amortización acumuladas B/. 1,514,457 17,533 1,531,990 Adiciones B/. (1,507,435) B/. 24,555 - Retiros B/. (1,736) B/. -16- (1,736) - Reclasificación B/. B/. - - Saldo Final B/. 1,514,457 17,533 1,531,990 B/. - (1,509,171) B/. 22,819 Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 3. Inversiones (Continuación) Lotes de Terreno Durante el período 2013, la Compañía adquirió lotes de terrenos por el valor de B/.85,780 y efectuó venta de terrenos por el valor de B/.41,437. En el período 2012, adquirió terreno por el valor de B/.43,233. Préstamos por Cobrar Los préstamos por cobrar se detallan así: 2013 Préstamos sobre pólizas de vida Préstamos hipotecarios 2012 B/. 1,707,798 149,466 B/. 1,854,932 173,657 B/. 1,857,264 B/. 2,028,589 Los préstamos por cobrar sobre pólizas de vida están pactados a tasas de interés que oscilan entre 6% y 8%. (2012: entre 6% y 8%). En el caso de los préstamos hipotecarios, los mismos están pactados a tasas de interés que oscilan entre 9% y 10% (2012: 9% y 10%). Inversiones Prendadas o en Garantía Tal como se revela en la Nota 10, la Compañía mantiene inversiones en garantía de fondos recibidos sobre póliza de colectivo de vida por un valor total de B/.3,712,076 (2012: B/.3,752,768). 4. Primas por Cobrar Asegurados, Neto El saldo de las primas por cobrar asegurados, neto se detalla a continuación: 2013 Primas por cobrar asegurados Provisión para primas de dudoso cobro -17- 2012 B/. 46,375,875 (382,898) B/. 39,983,619 (382,898) B/. 45,992,977 B/. 39,600,721 Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 5. Otras Cuentas y Documentos por Cobrar Las otras cuentas y documentos por cobrar, se detallan a continuación: 2013 Cuentas por cobrar - reclamos de fianzas Intereses por cobrar inversiones Siniestros de coaseguros Empleados Otras 2012 B/. 4,104,102 3,469,584 304,640 2,321 398,841 B/. 4,213,292 3,359,937 200,479 1,005 748,736 B/. 8,279,488 B/. 8,523,449 El saldo por cobrar en concepto de reclamos de fianzas representa la ejecución de obras por cuenta de afianzados. Durante la ejecución de las obras la aseguradora determina si los recursos disponibles serán suficientes para cubrir sus desembolsos. En caso contrario, la aseguradora establece una reserva de siniestros en trámite e informará a los reaseguradores de la participación en el siniestro. La Administración de la Compañía no anticipa pérdidas materiales en la recuperación de estos saldos. 6. Propiedades, Mobiliario, Equipo y Mejoras, Neto Los saldos y el movimiento de las propiedades, mobiliario, equipo y mejoras, se detallan a continuación: Saldo inicial Activos Terrenos Edificios y Mejoras al Edificio Equipo, mobiliario y enseres Equipo de cómputo Equipo rodante Mejoras a la propiedad arrendada B/. Adiciones 1,213,449 B/. 8,324,024 2,368,258 5,023,474 701,191 211,340 17,841,736 Depreciación acumulada Edificios y Mejoras al Edificio Equipo, mobiliario y enseres Equipo de cómputo Equipo rodante Mejoras a la propiedad arrendada Construcción en proceso Propiedades, mobiliario, equipo y mejoras, neto 216,042 B/. 75,970 145,809 217,597 213,998 199,309 1,068,725 Ajustes B/. (760) (182,000) - B/. 128,269 5,957 60,412 84,294 (182,760) 278,932 Saldo Final B/. (3,133) 9,500 6,367 1,429,491 8,525,130 2,520,024 5,300,723 742,689 494,943 19,013,000 (4,242,916) (2,129,653) (4,521,701) (344,538) (156,997) (162,710) (63,464) (374,863) (99,403) (18,324) 585 172,649 - (173) (59,557) - - (4,405,626) (2,193,290) (4,955,536) (271,292) (175,321) (11,395,805) (718,764) 173,234 (59,730) - (12,001,065) 39,709 - (219,202) 318,757 B/. 30 de junio de 2013 Retiros Reclasificación 6,764,688 B/. 389,670 B/. -18- (9,526) B/. - (115) B/. 6,252 B/. 139,149 7,151,084 Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 6. Propiedades, Mobiliario, Equipo y Mejoras, Neto (Continuación) Saldo inicial Activos Terrenos B/. Edificios y Mejoras al Edificio Equipo, mobiliario y enseres Equipo de cómputo Equipo rodante Mejoras a la propiedad arrendada Adiciones 16,585 B/. 7,815,842 2,337,313 4,822,979 638,685 178,267 15,809,671 Depreciación acumulada Edificios y Mejoras al Edificio Equipo, mobiliario y enseres Equipo de cómputo Equipo rodante Mejoras a la propiedad arrendada Construcción en proceso Propiedades, mobiliario, equipo y mejoras, neto 7. 384,173 B/. 508,182 30,945 278,004 112,000 33,073 1,346,377 (4,097,438) (2,072,467) (4,193,577) (273,322) (146,040) (10,782,844) 57,962 B/. 30 de junio de 2012 Retiros Reclasificación (145,478) (57,360) (389,815) (101,712) (10,957) (705,322) 297,516 5,084,789 B/. 938,571 B/. Saldo Final B/. (2,977) (39,995) - 812,691 (74,532) (9,499) - (42,972) 728,660 17,841,736 2,426 30,496 32,922 - - (4,242,916) (2,129,653) (4,521,701) (344,538) (156,997) (11,395,805) 318,757 (10,050) B/. B/.1,213,449 8,324,024 2,368,258 5,023,474 701,191 211,340 174 59,265 59,439 (36,721) 751,378 B/. 6,764,688 Reserva Matemática De conformidad con la Ley de Seguros, la Compañía mantiene una reserva matemática para los seguros de vida individual, salud y rentas vitalicias calculadas en base a un cien por ciento (100%) de las pólizas vigentes, bajo cálculos actuariales realizados anualmente por un profesional independiente sobre las pólizas expedidas por la Compañía. La reserva matemática se detalla así: 2013 2012 Vida universal Vida tradicional Colectivo de vida productiva B/. 42,287,217 24,149,813 31,273 B/. 39,390,535 19,673,695 30,449 Total B/. 66,468,303 B/. 59,094,679 La Compañía estima que las reservas para siniestros y gastos relacionados que ha constituido son suficientes para cubrir los costos finales de los siniestros y reclamos incurridos a esas fechas. -19- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 8. Reserva para Siniestros en Trámite, Estimada, Neta Las reservas por estos siniestros pendientes se constituyen al 100% de dichas obligaciones y deben ser basadas necesariamente en estimados, los cuales varían de acuerdo a los pagos e indemnizaciones reales. El saldo de la reserva para siniestros en trámite se detalla como sigue: 2013 Reserva bruta para siniestros en trámite, constituida al 100% Reserva para siniestros incurridos y no reportados (IBNR) Menos montos recuperables de reaseguradores y otros Reserva neta B/. B/. 30,983,751 2012 B/. 22,407,147 5,145,600 3,720,550 (15,285,303) (10,142,638) 20,844,048 B/. 15,985,059 La IBNR se estableció sobre los ramos de automóvil, colectivo de vida, hospitalización (salud), accidentes personales, transporte y riesgos varios, los cuales presentan mayor índice de frecuencia. La IBNR recoge un estimado por aquellos siniestros en tránsito o “últimos siniestros” los cuales se reportan en el siguiente período fiscal y los mismos son presentados netos de reaseguros. Para el cálculo del estimado, se utilizan métodos actuariales que comprenden el desarrollo de siniestros mediante triángulos que incluyen los períodos de ocurrencia y pago de los siniestros, los patrones de comportamiento histórico de los mismos y los eventos catastróficos. La reserva de IBNR es revisada periódicamente, y la misma es ajustada con cargo a resultados. Adicionalmente, esta reserva es certificada anualmente por un actuario independiente. La composición de la reserva de IBNR se detalla a continuación: 2013 IBNR automóvil IBNR colectivo de Vida IBNR hospitalización IBNR accidentes personales IBNR transporte IBNR riesgos varios Total IBNR -20- 2012 B/. 990,358 984,877 2,947,013 38,399 66,583 118,370 B/. 990,359 2,730,191 - B/. 5,145,600 B/. 3,720,550 Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 9. Reserva de Previsión para Desviaciones Estadísticas y Riesgo Catastrófico y/o de Contingencia Previo a la entrada en vigencia de la nueva ley de seguros No. 12 del 3 de abril de 2012, las Compañías de Seguros debían de establecer en su pasivo, una reserva de previsión para desviaciones estadísticas y una reserva para riesgos catastróficos y/o de contingencia, calculada en base a un importe no mayor del 2 1/2% y no menor del 1%, en base a la prima neta retenida para todos los ramos. La Compañía utiliza el 1% para constituir sus reservas. De conformidad a la nueva Ley de Seguros No. 12 del 3 de abril de 2012 en el artículo 299 se establece que la reserva de previsión para desviaciones estadísticas y la reserva para riesgo catastrófico y/o de contingencia antes establecidas en el pasivo fueran traspasadas como reservas patrimoniales y su traspaso no causará impuesto sobre la renta. En adición, el artículo 208 indica que deberán seguirse constituyendo en el patrimonio como reservas de capital. Estas reservas se detallan así: Reservas de Previsión para Desviaciones Estadísticas 10. Reservas para Riesgos Catastróficos y/o de Contingencias Saldos al 30 de junio de 2011 Aumento a fondos de reserva - pasivo Transferencia a Patrimonio B/. 7,755,685 750,026 (8,505,711) B/. 7,755,689 750,026 (8,505,715) Saldos al 30 de junio de 2012 B/. - B/. - Fondos Recibidos sobre Póliza de Colectivo de Vida Con fecha de 1 de enero de 2000, la Compañía emitió una póliza de seguro de colectivo de vida exclusivo para el pago de beneficios a los asegurados miembros de la Asociación de Empleados y Personal Jubilado del Canal de Panamá y Bases Militares de los Estados Unidos de América en Panamá. La cobertura de la póliza es de carácter indefinido y extensiva hasta la fecha del fallecimiento del último asegurado. El monto de la prima se fijó sobre las bases de una prima única para la cual la Asociación anticipó los fondos requeridos para cubrir el beneficio. La Compañía reconoce anualmente como prima suscrita la proporción correspondiente a la cobertura otorgada aplicando el importe devengado al saldo del fondo. Al cierre de cada período fiscal el fondo es certificado por un actuario independiente, para determinar la suficiencia del mismo, y el diferencial entre el cálculo actuarial y el saldo es cargado a los resultados del período. -21- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 10. Fondos Recibidos sobre Póliza de Colectivo de Vida (Continuación) El movimiento del fondo y sus respectivas garantías a su valor de mercado son las siguientes: 2013 2012 Composición del fondo Fondo al inicio del año Más rendimiento de inversiones Menos primas facturadas Ajuste al valor actuarial B/. 3,737,615 216,838 (344,372) 87,788 B/. 3,765,183 201,141 (272,169) 43,460 Fondo al cierre del período B/. 3,697,869 B/. 3,737,615 Garantías a valor de mercado Inversiones restringidas Portafolio de inversión Bonos privados Depósitos a plazo fijo B/. 1,463,076 999,000 1,250,000 B/. 2,502,768 1,250,000 B/. 3,712,076 B/. 3,752,768 Las inversiones que garantizan el fondo recibido en administración están compuestas por valores que son considerados de bajo riesgo, y con buena rentabilidad. 11. Facilidades de Crédito Sobregiros y Cartas de Garantía La Compañía cuenta con facilidades de crédito con algunos bancos de la localidad, que corresponden principalmente a líneas de sobregiro autorizadas y facilidades de crédito para emisión de cartas de crédito, garantías bancarias o fianzas. La totalidad de las facilidades de crédito eran de B/.11,000,000 en 2013 y B/.11,500,000 en 2012. Estas líneas fueron otorgadas sin garantía adicional a fianzas solidarias. Al 30 de junio de 2013 las utilizaciones por emisión de garantías ascendían a B/.4,250,000; al 30 de junio 2012 la Compañía no mostró saldo por emisión de garantías. Las líneas de sobregiro están pactadas a una tasa de interés que oscilan entre PRIME + 2% con un mínimo de 8.5% (2012: oscilan en un mínimo de 8.5%) y las mismas son revisadas periódicamente. -22- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 12. Gastos Acumulados y Otros Pasivos Los gastos acumulados y otros pasivos se componen de lo siguiente: 2013 Coaseguro por pagar Impuestos varios por pagar Prestaciones laborales y descuentos a empleados Otros pasivos 13. 2012 B/. 1,219,156 5,814,361 4,167,282 5,293,409 B/. 1,075,260 5,114,219 3,707,539 3,927,306 B/. 16,494,208 B/. 13,824,324 Capital en Acciones El capital social autorizado de la Compañía está representado por 5,000,000 de acciones sin valor nominal, todas nominativas y con derecho a voto, divididas en 4,000,000 de acciones comunes y 1,000,000 de acciones preferidas Acciones Comunes Al 30 de junio de 2013 se encontraban emitidas y en circulación 1,160,000 (2012: 1,160,000) de acciones comunes, neto de 273 acciones en tesorería adquiridas en el 2011. De acuerdo con política adoptada por la Compañía, la Junta de Accionistas determinará el precio de cada acción al momento de efectuar nuevas emisiones de acciones. las Acciones Preferidas El 22 de julio del 2010, la Junta Directiva aprobó la emisión de hasta quince millones de Balboas (B/.15,000,000) en acciones preferidas. Estas acciones devengarán un dividendo De 6.75% anual y serán pagaderos trimestralmente en las fechas en que así lo estipule la Junta Directiva. Estas acciones no tendrán derecho a voto y podrán ser redimidas a discreción del emisor luego de finalizado el tercer año. Los derechos preferentes de Suscripción serán en proporción a la tenencia de las acciones emitidas y en circulación y ofertas serán conforme a lo señale los Estatutos de la Compañía. El 26 de julio del 2012, la Junta Directiva aprobó la recompra de las acciones preferidas Emitidas en el año 2010. El pago se hizo efectivo el 15 de agosto del 2012. -23- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 14. Impuesto sobre la Renta De acuerdo con las disposiciones fiscales vigentes en la República de Panamá, las ganancias obtenidas por la Compañía por operaciones locales están sujetas al pago de impuesto sobre la renta. Según regulaciones fiscales vigentes, las declaraciones del impuesto sobre la renta de la Compañía están sujetas a revisión por las autoridades fiscales por los últimos tres años, incluyendo el año terminado el 30 de junio de 2013. Mediante la Ley No.8 del 15 de marzo de 2010, el Gobierno Nacional aprobó reformas fiscales que incluyen, entre otros, la modificación al artículo No. 699 del Código Fiscal el cual reduce la tasa del impuesto sobre la renta aplicable a las personas jurídicas. Por la naturaleza de sus actividades, a partir del año 2012 la Compañía tributa a la tasa de impuesto sobre la renta del veintisiete punto cinco por ciento (27.5%), y a partir del 2014 tendrá una reducción en la tasa del impuesto sobre la renta al veinticinco por ciento (25%). Las personas jurídicas cuyos ingresos gravables superen un millón quinientos mil balboas (1,500,000) anuales, pagarán el impuesto sobre la renta a la tarifa que corresponda según lo que se indica en el párrafo anterior, sobre el cálculo que resulte mayor entre: 1) La renta neta gravable calculada por el método tradicional establecido (tasa de impuesto sobre la renta vigente a la fecha del cálculo), o 2) La renta neta gravable que resulte de aplicar al total de ingresos gravables al cuatro punto sesenta y siete por ciento (4.67%) (CAIR). La Autoridad Nacional de Ingresos Públicos (ANIP) anteriormente Dirección General de Ingresos (DGI) tendrá un plazo máximo de seis (6) meses, contados a partir de la fecha en que vence el plazo para presentar la declaración jurada de rentas, para pronunciarse sobre la solicitud de no aplicación del CAIR. Vencido este plazo sin que se haya expedido un acto administrativo relacionado con la solicitud del contribuyente, se entenderá que se ha admitido dicha solicitud, y por lo tanto, el impuesto sobre la renta a pagar al Tesoro Nacional será en definitiva, aquél determinado según el método tradicional. En caso que la ANIP no acepte la solicitud, la Compañía podrá acogerse al procedimiento administrativo en materia fiscal e interponer recursos legales y no será hasta agotar éstos que la Compañía tendría que pagar el impuesto sobre la renta según el método del CAIR. La Dirección General de Ingresos (ahora ANIP) mediante la Resolución No.201-634 del 19 de enero de 2011 aceptó la solicitud referida de no aplicación del cálculo alterno de impuesto sobre la renta (CAIR), para los períodos fiscales especiales 2010 y los tres subsiguientes, es decir, 2011, 2012 y 2013. Por el período terminado el 30 de junio de 2013 el impuesto sobre la renta causado por el método tradicional fue B/.1,128,431 (2012: B/.844,233). -24- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 15. Contingencias La Compañía es parte actora producto de diversos reclamos y acciones legales derivados del curso normal de su negocio. En la opinión de la Administración de la Compañía y de sus asesores legales, la disposición final de estos asuntos no tendrá un efecto adverso importante en la situación financiera, resultados de operaciones y solvencia de la Compañía. Entre los procesos pendientes se detallan a continuación, los de mayor cuantía: - La Compañía fue demandada por el Banco Nacional de Panamá por la suma de B/.6,000,000. El monto de la demanda excede el límite de la póliza que es de B/.3,000,000, y la misma está reasegurada por el 100%. Este caso se encuentra radicado en el Juzgado Decimoquinto y actualmente está pendiente de admisión de pruebas aducidas por las partes. En opinión de la Administración y de los asesores legales, en este caso la decisión debe ser favorable a la Compañía. Adicional a estos procesos, la Compañía está involucrada en otros casos menores producto de su giro normal del negocio por un monto estimado de B/.17,320,878, los cuales en opinión de la Administración de la Compañía y de sus asesores legales, se espera obtener fallos favorables a la Compañía. De conformidad con análisis efectuados por la Administración, la Compañía tiene una retención neta de B/.3,867,425 (no auditado), sobre estos casos legales. La Administración de la Compañía ha reconocido, en sus estados financieros, las reservas que considera suficientes para cubrirse de las posibles pérdidas que pudieran resultar producto de la resolución final de estos procesos y no considera necesario anticipar estimados adicionales en relación con estos casos. 16. Saldos y Transacciones con Partes Relacionadas Los saldos y los importes de las transacciones más significativas realizadas con partes relacionadas se detallan a continuación: 2013 2012 En los Balances Generales Efectivo en cuentas corrientes B/. 1,022,294 B/. 194,742 Depósitos a plazo fijo B/. 27,000,000 B/. 17,500,000 Efectivo en cuentas de ahorro B/. 3,133,281 B/. 4,241,088 Inversión en documentos negociables B/. 1,200,000 B/. 800,000 Inversión en subsidiaria 100% poseída B/. 500,000 B/. 500,000 Inversiones en asociadas reconocidas al valor patrimonial B/. 637,823 B/. 577,391 -25- Compañía Internacional de Seguros, S. A. Notas a los Estados Financieros 30 de junio de 2013 16. Saldos y Transacciones con Partes Relacionadas (Continuación) 2013 2012 Primas por cobrar B/. 74,794 B/. 37,211 Otras cuentas por cobrar B/. 1,766,393 B/. 1,284,897 Comisiones por pagar B/. 15,938 B/. 34,665 Gastos acumulados y otros pasivos B/. 605,000 B/. 605,000 2013 17. 2012 En los Estados de Resultados Primas suscritas B/. 5,991,947 B/. 5,332,598 Gasto de siniestros B/. 2,631,322 B/. 1,107,535 Gasto de comisiones B/. 826,027 B/. 699,770 Otros ingresos B/. 13,200 B/. 13,200 Intereses ganados B/. 1,175,770 B/. 460,690 Cargos bancarios y gasto de intereses B/. 25,365 B/. 44,276 Participación en resultados de asociadas B/. 60,432 B/. (4,423) Líneas de Sobregiro Autorizadas Líneas de sobregiro autorizadas B/. 250,000 B/. 250,000 Evento Subsecuente En reunión Ordinaria de 30 de septiembre de 2013, la Junta Directiva de la Compañía aprobó la declaración de un dividendo de B/.1.00 por acción común a aquellos accionistas registrados a la fecha de la declaración. El dividendo será pagadero en un período no mayor de diez (10) días posterior al cierre de cada trimestre contados a partir de septiembre de 2013. En adición, en la misma reunión, la Junta Directiva también aprobó el pago de un dividendo extraordinario equivalente a B/.1.00 por acción común registrada a la fecha de la declaración, el cual será pagadero a más tardar el 7 de octubre de 2013. -26- 18. B/. B/. Utilidad neta Impuesto sobre la renta Utilidad antes de impuesto sobre la renta 938,104 (2,174,273) - - 8,533,475 23,298,709 - (582,839) 251,280 215,231 1,104,006 4,947,692 4,600,261 490,034 909,148 2,853,194 94,780 271,041 6,359,202 14,349,661 2,585,394 16,935,055 6,088,161 19,817,384 3,205,832 23,023,216 2,492,349 105,756 B/. B/. Incendio 14,391,747 (40,455) (268,801) 24,236,813 1,516,857 22,075,497 23,592,354 24,505,614 26,022,471 22,075,497 48,097,968 Otros Ingresos (Egresos) Inversiones, netas Intereses sobre depósitos a plazo, cuentas bancarias y préstamos Utilidad (pérdida) neta en venta de valores y otros ingresos financieros Participación en resultados de asociadas Otros, neto Otros ingresos, netos Utilidad en operaciones de seguros Rendimientos de inversiones - ramo de vida Aumento en las Reservas Técnicas Reserva de previsión para desviaciones estadísticas Reserva catastrófica y/o de contingencia Menos Gastos de Adquisición y Siniestros Siniestros incurridos netos de recuperación Seguros directos Reaseguros asumidos Gastos incurridos en la suscripción de primas Comisiones, netas Impuesto sobre primas Directos Gastos generales y administrativos Reaseguro por exceso de pérdida Total de gastos de adquisición y siniestros Aumento en la reserva técnica sobre primas Aumento en la reserva matemática Primas netas devengadas Primas netas retenidas Menos primas cedidas en reaseguros Menos retrocesiones Ingresos Netos por Primas Primas emitidas, netas de cancelaciones Primas de reaseguros asumidos Automóvil A continuación se presenta el estado de resultados por riesgos, por el año terminado el 30 de junio: Estados de Resultados por Riesgos Notas a los Estados Financieros 30 de junio de 2013 Compañía Internacional de Seguros, S. A. B/. B/. 1,011,245 - - 1,558,646 137,665 48,807 166,405 547,436 385,678 255,249 17,406 (27,806) 2,569,891 2,207,492 613,682 2,821,174 2,597,697 4,778,566 640,305 5,418,871 Transporte B/. B/. 788,489 - - 1,374,871 (2,661,215) 7,154 444,581 693,338 2,350,000 541,013 - (378,017) 2,163,360 7,924,159 9,116,466 17,040,625 2,541,377 10,285,830 9,296,172 19,582,002 Fianzas -27- B/. B/. 2,603,194 - - 4,167,313 (68,421) 244,766 85,310 1,056,615 603,185 2,186,831 59,027 3,903,783 718,080 - 13,805,152 4,472,473 - 9,333,037 977,638 387,912 (244,326) 1,131,642 81,860 2,582,818 339,545 1,216,756 1,400,873 6,612 (195,561) 17,708,935 3,520,811 10,909,300 14,430,111 17,904,496 21,425,307 10,909,300 32,334,607 10,485,549 984,877 B/. B/. Colectivo de Vida 3,786,433 - (7,373,624) 5,578,644 (7,933) 6,770,507 17,014,396 17,014,396 4,062,128 4,062,128 12,952,268 B/. B/. Vida Individual 66,641,253 7,134,414 73,775,667 6,778,440 73,313,570 7,240,537 80,554,107 Riesgos Varios B/. B/. 582,164 - - 2,128,250 551,188 54,962 132,114 480,034 103,819 806,133 - (26,387) 2,710,414 255,286 255,286 2,736,801 2,992,087 2,992,087 Accidentes Personales B/. B/. 2,714,223 - - 32,351,202 2,480,218 712,013 1,522,343 1,447,066 1,984,463 24,205,099 - (545,446) 35,065,425 52,754 52,754 35,610,871 35,663,625 35,663,625 Hospitalización B/. B/. 14,860,830 (1,128,431) 15,989,261 2,130,394 2,202,560 133,290 60,432 377,576 4,904,252 11,085,009 4,472,473 - 96,550,655 8,017,313 2,536,473 4,447,562 10,714,204 10,558,089 59,150,403 1,126,611 (1,178,910) (7,373,624) 103,163,191 100,530,401 52,434,753 152,965,154 111,715,725 211,313,236 53,367,643 264,680,879 2013 Total B/. B/. 13,074,388 (844,233) 13,918,621 2,178,293 1,691,340 (250,058) (4,423) 273,619 3,888,771 10,029,850 3,540,229 (750,026) (750,026) (1,500,052) 82,878,223 6,850,016 2,325,005 4,252,865 8,914,662 9,392,416 51,349,044 (205,785) (1,802,476) (7,525,919) 90,867,896 95,371,671 44,696,658 140,068,329 100,196,291 194,252,980 46,011,640 240,264,620 2012 Total Compañía Internacional de Seguros, S. A. Comisiones Pagadas (Ganadas), Impuestos y Gastos Directos Incurridos en la Suscripción de Primas por Riesgos Notas a los Estados Financieros 30 de junio de 2013 19. Incendio Transporte Fianzas Riesgos Varios Vida Individual Las comisiones pagadas (ganadas), impuestos y gastos directos incurridos en la suscripción de primas por riesgos por el año terminado el 30 de junio, se presenta a continuación: Automóvil 3,311,439 3,311,439 B/. Colectivo de Vida 1,426,780 658,729 2,085,509 558,087 558,087 Accidentes Personales B/. 2,491,643 2,491,643 Hospitalización B/. B/. 2013 Total 18,186,391 12,860,118 31,046,509 B/. 2012 Total 16,496,128 10,561,844 27,057,972 (1,890,653) B/. (1,520,756) (6,703,352) (11,613,951) (18,317,303) 1,037,900 1,295,033 2,332,933 (7,601,550) (13,906,890) (21,508,440) 6,850,016 B/. - (11,425) (11,425) 8,017,313 2,325,005 668,954 3,079,293 3,748,247 - (6,899) (6,899) 2,480,218 2,536,473 B/. (728,621) (168,491) (939,380) (1,107,871) 551,188 712,013 441,801 217,808 659,609 8,594 - 977,638 54,962 B/. (611,056) (937,921) (1,472,027) (2,409,948) 2,582,818 387,912 2,821,907 482,468 3,304,375 - (2,513,809) (3,284,597) (5,798,406) (68,421) 339,545 B/. (189,673) (298,131) (223,813) (521,944) (2,661,215) 244,766 5,427,880 7,126,787 12,554,667 - (3,131,768) (565,773) (3,697,541) 137,665 7,154 B/. (533,106) (7,421,300) (7,954,406) (582,839) 48,807 Comisiones Pagadas a agentes y corredores Pagadas por reaseguros tomados Comisiones incurridas 4,600,261 251,280 Comisiones contigentes 490,034 (Ingresos) gastos por comisiones Comisiones recibidas sobre reaseguros cedidos Comisiones recibidas sobre retrocesiones Comisiones devengadas Impuesto sobre primas, neto (651,286) 196,879 4,707,272 13,427,886 (739,522) 177,593 5,009,491 B/. 1,522,343 15,001,348 (581) 2,794 129,901 B/. (593,854) 11,878 337,650 4,714,574 30,563 1,186,193 B/. (25,520) 18,428 92,402 738,264 (803) 2,185 443,199 B/. (9,028) 5,892 169,541 1,121,224 (79,916) 35,223 259,924 B/. (29,820) 70,630 868,338 4,139,119 Gastos de Adquisición Ingresos por administración Administración de coaseguros Gastos directos B/. 4,252,865 261,655 4,447,562 B/. 1,522,343 (2,209,480) 132,114 B/. (244,326) 352,877 1,216,756 B/. 85,310 (116,328) 444,581 B/. 166,405 5,999,443 215,231 B/. 909,148 Total de gastos (ingresos) directos -28- 20. Aumento (disminución) en siniestros netos incurridos por riesgo (603,520) 14,954,812 Siniestros netos incurridos por riesgo del período anterior 921,518 Aumento (disminución) de siniestros pendientes de liquidación al final del año 14,351,292 6,657,631 Siniestros netos incurridos por riesgo en año corriente 7,579,149 B/. 1,869,393 728,712 2,598,105 712,475 637,800 1,350,275 (6,028,441) 990,358 7,378,716 (542,439) 7,131,230 1,885,630 13,429,774 14,067,409 249,719 (12,431,498) B/. Incendio (16,584,172) 16,223,209 13,790,737 Siniestros pendientes de liquidación al inicio del año B/. B/. Siniestros pendientes de liquidación al final del año Aumento en siniestros no pagados Reserva para siniestros en trámite Reserva para siniestros incurridos pero no reportados (IBNR) Menos monto recuperable de reaseguradores y otros Total de siniestros pagados del año Siniestros pagados Seguros directos Reaseguros asumidos Montos recuperables de reaseguradores y otros Automóvil B/. B/. Los siniestros incurridos por riesgos durante el año terminado el 30 de junio, se presentan a continuación: Siniestros Incurridos por Riesgo Notas a los Estados Financieros 30 de junio de 2013 Compañía Internacional de Seguros, S. A. (247,623) 520,278 272,655 60,583 307,150 367,733 (881,135) 66,583 1,182,285 212,072 (808,972) 801,279 219,765 Transporte B/. B/. (29,331) 570,344 541,013 (181,760) 1,139,941 958,181 (720,423) - 1,678,604 722,773 (5,176,118) 4,207,152 1,691,739 Fianzas B/. B/. -29- 942,079 1,303,779 2,245,858 630,315 1,171,604 1,801,919 (6,128,003) 118,370 7,811,552 1,615,543 (24,042,986) 24,948,673 709,856 Riesgos Varios B/. B/. 1,145,171 2,641,262 3,786,433 (15,102) 353,911 338,809 (821,569) - 1,160,378 3,801,535 (1,411,368) 5,212,903 - Vida Individual B/. B/. 2,744,798 8,725,628 11,470,426 1,433,821 1,793,982 3,227,803 (152,337) 984,877 2,395,263 10,036,605 (3,362,251) 10,214,134 3,184,722 Colectivo de Vida B/. B/. 182,204 623,929 806,133 293,724 365,566 659,290 (10,955) 38,399 631,846 512,409 - 512,409 - Accidentes Personales B/. B/. 3,130,584 21,074,515 24,205,099 1,003,415 3,557,474 4,560,889 9,133,755 51,143,259 60,277,014 4,858,989 15,985,059 20,844,048 5,145,600 (15,285,302) 30,983,750 55,418,025 (64,623,764) 100,195,251 19,846,538 - B/. B/. 2013 Total 2,947,013 1,613,876 23,201,684 (806,399) 24,008,083 - Hospitalización B/. B/. 7,445,786 43,697,473 51,143,259 1,454,971 14,530,088 15,985,059 (10,142,638) 3,720,549 22,407,148 49,688,288 (39,641,433) 73,692,747 15,636,974 2012 Total Reaseguradores y Abogados Reaseguradores Abogados @IntdeSeguros iseguros.com Plaza Credicorp Bank, Calle 50