Real Decreto Ley de medidas urgentes para reducir la carga tributaria

Anuncio

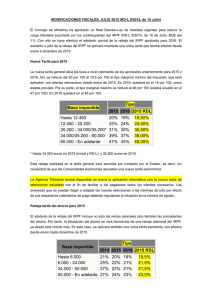

Real Decreto Ley de medidas urgentes para reducir la carga tributaria Estimados clientes, El pasado viernes, 10 de julio, el Gobierno dio forma a la reforma que anunció el pasado 2 de julio, mediante la aprobación de un Real Decreto Ley de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del IRPF y otras medidas de carácter económico. El adelanto a julio de la rebaja del IRPF prevista para 2016 se aplicará mediante una única tarifa de carácter transitorio que tendrá efectos exclusivamente desde enero a diciembre de 2015. La nueva tarifa general La nueva tarifa general (transitoria) sitúa los tipos a nivel intermedio de los aprobados para 2015 y 2016. Así, se reduce del 20% al 19,5% el tipo marginal mínimo del impuesto, que será aplicable, con efectos retroactivos desde enero de 2015. En 2016, quedará en el 19%, como estaba previsto. Por su parte, el tipo marginal máximo se reduce al 46 por 100 (estaba situado en el 47 por 100). En 2016 quedará en el 45 por 100. C/ Eduardo Pondal, 33 Bajo Santiago de Compostela T: 981 569 080 F: 981 588 377 Omega de Economía es una es una firma profesional multidisciplinar en la prestación de servicios integrales a la empresa, con cerca de treinta años de experiencia en el sector. Fundada en 1984 con vocación de servir de staff integral para la pequeña y mediana empresa, a día de hoy, desarrollamos distintas áreas de práctica, orientadas a ofrecer a nuestros clientes un asesoramiento integral y multidisciplinar. [email protected] www.omegadeeconomia.com LinkedIn Base imponible Hasta 12.450 1.450 - 20.200 20.200 - 34.000/35.200* 34.000/35.200 - 60.000 60.000 -En adelante 2015 20% 25% 31% 39% 47% Tipo 2016 19% 24% 30% 37% 45% Twitter 2015 RDL 19,50% 24,50% 30,50% 38,00% 46,00% *Hasta 34.000 euros en 2015 (inicial y RD-L); y 35.200 euros en 2016 Esta rebaja fiscal no obliga a las Comunidades Autónomas a aprobar una nueva tarifa autonómica en la medida en que será asumida íntegramente por el Estado. • Copyright © 2014 Omega de Economía, SL. Google Plus La nueva tarifa del ahorro La rebaja del IRPF incluye también las rentas procedentes del ahorro. Al igual que la nueva tarifa general, la tarifa del ahorro tendrá carácter transitorio. Base imponible Hasta 6.000 6.000 - 24.000 24.000 - 50.000 50.000 - En adelante 2014 21% 25% 27% 27% 2015 20% 22% 22% 24% Tipo 2016 19% 21% 21% 23% 2015 RDL 19,5% 21,5% 21,5% 23,5% Rebaja en las retenciones para autónomos Como también se anunció el tipo de retención para autónomos pasará a ser del 15 por 100, con independencia de su nivel de ingresos. La reducción del tipo de retención del 19 por 100 al 15 por 100 se aplicará también a los rendimientos de trabajo derivados de impartir cursos, conferencias, seminarios y similares, y de obras literarias, artísticas o científicas. También se rebaja al 7 por 100 el tipo aplicable durante los tres primeros años del inicio de la actividad, actualmente en el 9 por 100. Resto de retenciones – tipos fijos • Se mantiene en un 20% la retención para ganancias patrimoniales derivadas de la transmisión o reembolso de acciones y participaciones de IIC, rendimientos de arrendamientos o subarrendamientos de bienes inmuebles urbanos, rendimientos procedentes de la propiedad intelectual, industrial, etc., cuando la obligación de retener hubiera nacido con anterioridad a 12 de julio. A partir de 12 de julio la obligación de retener será al tipo del 19,5%. • Se mantiene el 37% para los rendimientos del trabajo percibidos por administradores. Cuando los rendimientos como administrador procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000 € el porcentaje seguirá siendo del 20% cuando la obligación de retener hubiera nacido con anterioridad a 12 de julio y pasara a ser del 19,5% cuando hubiera nacido a partir del 12 de julio. • También se sigue manteniendo el porcentaje del 47%, en relación con el régimen especial aplicable a los trabajadores desplazados a territorio español, cuando las retribuciones percibidas por un mismo pagador de rendimientos del trabajo durante el año natural excedan de 600.000 €. • Se mantiene también el porcentaje del 20% para los ingresos a cuenta por imputación de derechos de imagen y para el pago a cuenta en los planes de ahorro a largo plazo. • Copyright © 2014 Omega de Economía, SL. Nuevas exenciones El Real Decreto Ley aprobado hoy recoge también otras medidas tributarias de calado: • Ayudas sociales exentas. Se declaran exentas de tributación las ayudas públicas concedidas por las Comunidades Autónomas y las entidades locales para atender a ciudadanos en situación de emergencia, riesgo de exclusión social o para atender necesidades de alimentación o escolarización y demás necesidades básicas de menores o personas con discapacidad. Se fija un límite máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples (IPREM). • Limitación de embargos. Se limita la posibilidad de embargo de determinadas prestaciones y ayudas concedidas por las Administraciones Públicas mediante la aplicación de las reglas que ya rigen en la actualidad en la Ley de Enjuiciamiento Civil en relación con los embargos del salario, sueldo o pensión. • Violencia de género. Se declaran exentas de tributación las ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual y, en particular, a víctimas de violencia de género. • Adaptación de antenas colectivas de TDT. Se declaran exentas las ayudas otorgadas para compensar los costes derivados de la recepción o acceso a los servicios de comunicación audiovisual televisiva en los edificios afectados por la liberación del dividendo digital. No duden en solicitar más información o aclaración. Como siempre, estamos a su disposición. Fuente tablas: CEF • Copyright © 2014 Omega de Economía, SL.