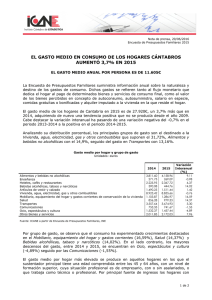

Demanda de bebidas alcohólicas: estimación de

Anuncio