Flujos de fondos

Anuncio

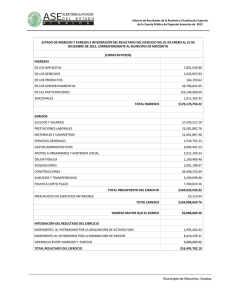

Documentos de Economía y Administración Rural – 6 – 1 Documento nº 6 Flujos de fondos El aspecto financiero de la empresa es fundamental debido a su necesidad de tener que afrontar pagos y decidir ventas. Esto exige una gestión de la liquidez. El presupuesto financiero anual muestra la probable evolución futura de la capacidad de pago mensual de la empresa, mientras que el flujo de fondos plurianual permite administrar loa transición de los proyectos de largo plazo. E L proceso de planeamiento, según se ha visto, analiza la proyección de la empresa y sus proyectos en el corto y largo plazo. Esto requiere de dos etapas básicas: a) Evaluación de planes alternativos (etapa de PLANIFICACION). Responder QUÉ se hará (selección de actividades), CUÁNTO se hará (hectáreas o capital a asignar a cada actividad, dimensionamiento del proyecto) y CÓMO se hará (nivel tecnológico, paquete de insumos, procesos a aplicar, ingeniería del proyecto). Se formula en base al presupuesto económico. b) “Aterrizaje” del plan seleccionado en base a distintos programas (etapa de PROGRAMACION ), los cuales expresan un mayor grado de detalle respecto al DÓNDE (lugar, potreros, campo propio o alquilado, localización del proyecto, etc.), CUÁNDO (especificación del factor tiempo -mensual, semanal, diaria, etc.-; proyección de la transición de un proyecto hasta su implementación defintiva, etc.) y QUIÉN (asignación de tareas y responsabilidades, posibilidad de delegar o tercerizar, selección e integración de proveedores, compradores, contratistas, personal, etc.). Ejemplo: el presupuesto financiero. Estas dos etapas, generalmente son complementadas por una fase de REALIMENTACION, por la que se ajusta el plan original, con mayor o menor intensidad, según los resultados que muestren los Programas preliminares. EL PRESUPUESTO FINANCIERO El aspecto económico del plan empresario (presupuesto económico) se visualiza en su contribución al crecimiento patrimonial y su rentabilidad resultante. Pero más allá de esta dimensión, también el aspecto financiero es fundamental, debido a la necesidad de la empresa de desenvolverse en un contexto de mercado que en forma directa genera ingresos efectivos por los productos que se comercializan y exige pagos por los insumos y recursos demandados. El presupuesto financiero, en este sentido, es una herramienta que permite administrar la liquidez de la empresa, es decir su capacidad para armonizar ingresos con egresos en efectivo, sin incurrir en sobrecostos por excesivos faltantes, ni en pérdidas de oportunidades por excesivas inmovilizaciones de fondos. El presupuesto financiero es un programa que complementa y profundiza a la presupuestación económico-patrimonial (márgenes brutos, resultado por producción, crecimiento, etc.) ya que analiza sólo los ingresos y egresos en efectivo que resultan del plan y el momento en el cual éstos se producirían. Es usual la formulación de un presupuesto financiero preliminar, el cual luego es ajustado para generar un el presupuesto financiero “definitivo”. Este, sin embargo, siempre está abierto a la incorporación de nueva información que se vaya generando (concepto de flexibilidad). Documentos de Economía y Administración Rural – 6 – 2 La liquidez de un bien puede asimilarse como la capacidad de éste de transformarse en dinero en efectivo sin pérdida significativa de su valor. Algunos bienes poseen una elevada capacidad líquida en el corto plazo (hasta un año); estos son los activos circulantes o bienes de cambio, como un lote de novillos en engorde, un frasco de antiparasitario, las existencias de grano en depósito, las cuentas a cobrar o las disponibilidades bancarias. Otros bienes son considerados ilíquidos, debido a que su capacidad de generar efectivo puede demandar más de un año o afectan significativamente al plan productivo. Estos son los activos fundiarios (tierra y mejoras) y el capital de explotación fijo (maquinaria, vehículos, vacas de cría, vacas de tambo, etc.), o bienes de uso El presupuesto financiero anual generalmente discrimina ingresos y egresos mensualmente. Permite anticipar la evolución financiera de la empresa en un ejercicio, detectando déficits o superávits estacionales (en algún período) o totales (al final del ejercicio). Para esto se determinan los ingresos y egresos en efectivo, en el momento previsto de pago o cobro (criterio de percibido) y se calculan los saldos mensuales y acumulados. Nos valemos del Presupuesto Financiero para poder contestar sobre alguna base racional las eternas preguntas: ¿Cómo llegaré a fin de mes? ¿De dónde voy a obtener los fondos necesarios para pagar los gastos previstos? ¿Qué destino voy a dar a los ingresos por venta de granos, hacienda o bienes de uso? ¿Podré retener existencias para elegir el momento de comercialización? ¿Cómo y cuándo podré cancelar mis deudas ¿Cuándo y cuánto voy a necesitar de financiamiento externo? ¿Podré hacer las inversiones que tengo previstas? ¿Cuánto podré retirar sin comprometer mi situación financiera? ¿En qué momentos? ... e intentar esbozar con anticipación algunas líneas de acción antes que los acontecimientos nos tomen por sorpresa Flujo de Fondos = Ingresos y Egresos en efectivo -VENTAS DE PRODUCTOS -VENTAS DE BIENES DE USO -COBRO DE CREDITOS -APORTES DE SOCIOS -PAGOS DE INSUMOS -SUELDOS Y CARGAS SOC. -IMPUESTOS A PAGAR -INVERSIONES -RETIROS -INTERESES Y AMORTIZACIONES DE CREDITOS -PAGO DE SERVICIOS Y ASESORAMIENTO Algunos criterios a tener presentes al presupuestar, así como algunas diferencias entre el presupuesto financiero y el presupuesto económico son los siguientes: Documentos de Economía y Administración Rural – 6 – 3 En el Presupuesto Financiero solamente se incluyen los movimientos en efectivo, independientemente de que representen ganancia genuina, pérdida, descapitalización o aumento patrimonial (estos son conceptos económicos). * Los cobros y pagos resultantes del plan previsto se asientan en el momento en que se hagan efectivos (criterio de percibido), no en el momento en el que se pacta la operación o se concreta ésta físicamente. * Se utiliza moneda constante, generalmente del mes de presupuestación, a fin de evitar tener que estimar la inflación futura. Eso sí: deben reflejarse las expectativas en cuanto a cambios relativos de precios de productos o insumos. Es decir que, si hoy hacemos un presupuesto y creemos que un producto va a valer menos (o más) en el momento de venta, respecto a lo que vale hoy, deberá reflejarse esa diferencia en términos reales. * Normalmente se hace coincidir el presupuesto financiero con la duración del ejercicio (la que suele extenderse desde Junio a Julio, en la empresa agropecuaria). En algunas situaciones, como planes de inversión a más de un año, planes de transición o donde se haga un uso intensivo de créditos con vencimientos a más de un año, la longitud del período de presupuestación puede ser mayor. “Principios” para la presupuestación 4TODA DECISION TECNICA TIENE CONSECUENCIAS ECONOMICAS Y FINANCIERAS 4 LOS PLANES DEBEN ADECUARSE A LA CAPACIDAD FINANCIERA DE LA EMPRESA. La supervivencia financiera antecede cualquier otra consideración. 4HACER UN ESFUERZO DELIBERADO PARA CONSERVAR LA LIBERTAD DE ACCION. posibles No se trata de decidir de antemano todo lo que se ha de hacer, sino de estudiar las contingencias y las respuestas posibles a esas contingencias. Documentos de Economía y Administración Rural – 6 – 4 4EL PRESUPUESTO FINANCIERO AYUDA A APLICAR EL SENTIDO COMÚN; NO LO SUSTITUYE. Sólo se deben tomar decisiones inmediatas frente a las necesidades inmediatas, y conservar el máximo de flexibilidad posible para enfrentar lo que pueda venir después. 4ES MAS RAZONABLE ADAPTAR EL PRESUPUESTO A LA REALIDAD QUE LA REALIDAD AL PRESUPUESTO Un presupuesto no es algo rígido e inmutable. A medida que avanza el ejercicio es recomendable ir confrontando el grado de correspondencia entre los planes y presupuestos y la realidad. 4 LO ESENCIAL DEL PLANEAMIENTO NO ES EL PLAN SINO EL EJERCICIO DE PLANEAR Lo importante del planeamiento no es el resultado sino los interrogantes, respuestas, nuevas inquietudes y alternativas que se presentan al planear. ...además el planeamiento permite trazar una trayectoria de referencia susceptible de luego ser controlada. Adaptado de Bustamante, A.; “Presupuestación Financiera”, AACREA .- -----------------------------------------------------------------------------------Comparación Presupuesto Económico y Financiero PRESUPUESTO ECONOMICO Incluye gastos ya efectuados (cuenta sementeras) para un cultivo que vamos a cosechar durante el ejercicio que comienza ¿Qué pasa con los gastos efectuados en el ejercicio anterior de una actividad a analizar en el período que se inicia? Incluye como gastos el consumo de ¿Y si parte de mis insumos procedente de Almacenes o necesidades de Stocks insumos las cubro con existencias en almacenes? PRESUPUESTO FINANCIERO No incluye gastos o egresos (ni ingresos) producidos fuera del período de presupuestación. Sólo se computan los insumos realmente comprados y pagados durante el ejercicio. Documentos de Economía y Administración Rural – 6 – Si se acopian insumos para usar en un ejercicio próximo, no se produce “gasto” de ese activo, por lo tanto no se cargan a ningún cultivo o actividad hasta tanto no sean utilizados. Su valor quedará reflejado en el balance al cierre bajo la cuenta Almacenes. ¿Cómo considero la Desde el punto de vista patrimonial las sementeras poseen valor preparación de económico y éste se asienta en el camas de siembra balance al cierre. Por lo tanto, la de cultivos que no preparación de barbechos y camas de se van a cosechar durante el ejercicio? siembra de cultivos a cosechar en otro ejercicio, no se incluyen pues no generan variación patrimonial en el ejercicio analizado (recién aparecerán como “gasto” en el ejercicio siguiente) ¿Y los intercambios Las cesiones, traslados, cambios de internos de insumos categoría de hacienda, utilización de insumos de propia producción pueden entre actividades o considerarse como “gasto” de una almacenes? actividad., por lo que se incluyen. ¿Qué pasa si compro insumos para usar después del período de presupuestación? ¿Cómo considerar a En un canje, se valoriza el insumo como gasto (al valor del producto los planes canje? entregado) mientras que el producto figura con todo su valor. ¿Las praderas permanentes e inversiones deben amortizarse? Sí. Toda inversión en bienes durables sufre pérdida de valor patrimonial por el transurso del tiempo, la cual se ve reflejada en la cuota anual de amortización. ¿A qué valor deben incluirse las labores? Tanto que se hagan por contratista como con equipos propios, las labores se valúan al mismo precio (valor de mercado), según la metodología de Aacrea. Por separado se analiza a la Empresa Maquinaria, como una actividad más. 5 Los insumos a comprar y pagar durante el período analizado constituyen un egreso en efectivo, por lo que deben asentarse independientemente del momento de su utilización. La preparación de sementeras generará egresos durante el período a presupuestar, por lo que deben quedar asentados. Solo se incluyen las compras efectivas. Las cesiones (p.ej. semilla de trigo de propia producción, cesiones de hacienda entre cría e invernada, cesiones de grano de una actividad agrícola a una ganadera, etc.) sólo generan implicancias financieras por los gastos (y egresos) de clasificación, acondicionamiento, flete, secado, embolsado, etc. El insumo no figura como egreso financiero. Su adquisición aparece representada indirectamente a través de una menor cantidad de producto vendido y cobrado, de acuerdo a la relación de canje producto/insumo. No. Si la implantación de praderas o cualquier otra inversión generarán pagos efectivos, éstos deben incluirse en su totalidad en los meses correspondientes. El presupuesto financiero no incluye amortizaciones económicas. Las labores a realizar por contratista se asientan en el momento en que se pagarán. Las labores propias generan gastos de combustibles, lubricantes, reparaciones, mano de obra, seguros, etc. que son los egresos que se incluyen. Es conveniente contar con un calendario de labores. Documentos de Economía y Administración Rural – 6 – 6 Comparación Presupuesto Económico y Financiero (cont.) PRESUPUESTO ECONOMICO En ambos casos se incluyen el interés y otros gastos financieros en el rubro “Resultado Financiero”. Las amortizaciones financieras no son pérdidas ni gastos, por lo que quedan comprendidas dentro del Crecimiento patrimonial. Si. Los retiros (o dividendos a ¿Los retiros deben distribuir) se restan del Resultado descontarse? por Producción para obtener el Crecimiento (o Variación Neta Patrimonial). El ingreso bruto agrícola incluye la En los ingresos... valorización de toda la producción ¿cómo aparece la que se estima obtener producción de (independientemente de que se granos? venda o no ). Al restar los gastos de comercialización previstos se obtiene el Ingreso Neto, primer componente del Margen Bruto agrícola. El precio a considerar no es el del disponible al momento de presupuestar, sino el esperado a la cosecha siguiente (o posterior). ¿Cómo considerar a Los granos producidos en el los granos que tenía ejercicio anterior y remanentes como stock final se habían valuado guardados del al precio de cierre de ese ejercicio. ejercicio anterior y que serán vendidos La venta de esos granos en el ejercicio que se inicia generará un durante el período Resultado por Comercialización, presupuestado? positivo o negativo según que el precio de venta supere o no al precio de valorización inicial (o final del ejercicio anterior) Sí. El valor bruto de las cesiones de ¿Las salida y el valor neto de las ventas ventas/compras de constituyen el Ingreso Neto hacienda tienen el mismo impacto que ganadero (primer componente del Margen Bruto ganadero). La única las cesiones? diferencia son los gastos de comercialización que afectan a las ventas. Las cesiones de entrada y las compras también están comprendidas por igual en el Ingreso Neto, aunque con signo negativo. También aquí lo único que diferencia a ambos movimientos es el gasto de comercialización (el que se suma a las compras). ¿Y los créditos a tomar o ya tomados? PRESUPUESTO FINANCIERO Deben asentarse los pagos a realizar tanto de intereses y gastos (comisiones, etc.) como de amortizaciones de capital (financieras). Sí, pues constituyen egresos en efectivo. Se presupuestan las ventas que se estiman realizar, en los meses de cobro. Se trabaja en valores netos de gastos de comercialización. Deben descontarse las cantidades a entregar para cancelar planes canje o que se cederán para su posterior uso como semilla o alimento para la hacienda. En una primera etapa se sugiere asentar las ventas en el momento de cosecha, luego (en el presupuesto definitivo) éstas podrán redistribuirse. Las ventas de granos se asientan en los meses de cobranza. No importa cuándo se haya producido ese grano (es indistinto en qué ejercicio se generó) Todos los movimientos de hacienda (ventas, compras, cesiones y traslados) tienen impacto económico. En cambio, sólo las ventas y las compras tienen impacto financiero, en el mes en que se estima proceder al cobro o pago efectivo. La salida de hacienda a capitalizar es un traslado o cesión, pero no genera ingresos en efectivo, por lo tanto no se reflejan en el presupuesto. Lo mismo ocurre con los terneros de destete que se invernan en el mismo campo (no generan ni egresos ni ingresos efectivos). Documentos de Economía y Administración Rural – 6 – Los impuestos ¿se incluyen? Salvo el IVA (que teóricamente es económicamente neutro) los demás impuestos son gastos de capital. 7 Todos los impuestos (incluso el IVA o cuotas de moratorias anteriores) generan egresos o ingresos financieros(caso del el IVA), que se deben presupuestar. LOS PROYECTOS Y LA PRESUPUESTACION FINANCIERA Así como se distinguían entre planes de largo plazo, estratégicos o plurianuales, y los de corto plazo a anuales, también pueden plantearse flujos de fondos anuales y plurianuales. Los primeros reflejan la evolución financiera de la empresa en el corto plazo, mientras que los presupuestos financieros plurianuales constituyen el primer paso en el análisis de proyectos. Un proyecto queda definido y formulado en un flujo de fondos, que integra aspectos referidos al análisis de mercados, ingeniería del proyecto, características impositivas y legales, y viabilidad organizacional. Además, el presupuesto plurianual permite analizar la transición de la empresa hasta la estabilización –real o hipotética- del proyecto en cuestión. Presupuesto financiero ANUAL: Enfoca la situación financiera derivada de planes de corto plazo PLURIANUAL: Describe la evolución financiera de un proyecto, así como su transición Al proponer y analizar un proyecto puede primero estimarse su impacto económico sobre la empresa, determinando los resultados esperados (Rentabilidad, Resultado por Producción, Margen Bruto, etc.) de la empresa una vez que el proyecto estuviera estabilizado. Luego puede formularse el flujo de fondos plurianual, incremental o relevante, a fin de estimar la rentabilidad intrínseca del proyecto (TIR y VAN) y analizar la posible transición de la empresa. Este segundo paso puede resumirse así: ANALISIS DE PROYECTOS “Todo proyecto puede describirse por un flujo de fondos” Documentos de Economía y Administración Rural – 6 – 8 ⟨ LO PRIMERO ES LA ESTIMACIÓN DEL FLUJO DE CAJA RELEVANTE... *4Ingresos y Egresos directamente vinculados al proyecto (concepto de flujo “incremental”). *4Se trata de flujos de caja después de impuestos, devolución de capital e intereses, pero ... *4Hay que distinguir decisiones de inversión de inversiones de financiamiento. *4Incluir costos de oportunidad. *4En moneda constante y con tasas reales. *4Considerar la empresa como sistema (relación con otros proyectos, externalidades a la empresa, viabilidad organizacional). *4Incluir impuestos directos, fletes, costos de instalación, etc. *4Incluir valor residual de bienes (activo o pasivo) a la finalización del horizonte del proyecto. *4Evitar “costos hundidos” (incurridos o indirectos) *4En términos financieros (no incluir amortizaciones económicas, salvo en su incidencia indirecta sobre la determinación de impuestos a pagar). *** ETAPAS: 1 – Formulación – preparación – estudio del proyecto: - CAPACIDAD Viabilidad comercial Viabilidad técnica Viabilidad legal-impositiva Viabilidad organizacional TECNOLOGIA - Viabilidad financiera LOCALIZACION ESTRATEGIA-POSICIONAMIENTO Estimación del flujo de fondos relevante Documentos de Economía y Administración Rural – 6 – 9 2 – Evaluación del proyecto: - Consideración del factor tiempo - Consideración del factor riesgo 0 - Selección