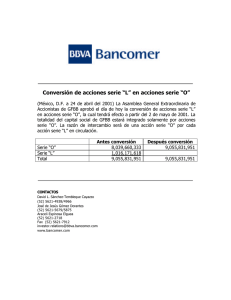

Reporte Anual que se presenta de acuerdo con

Anuncio