Sumario

Anuncio

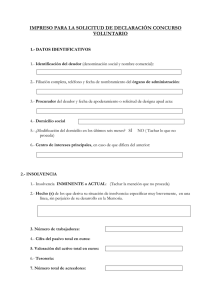

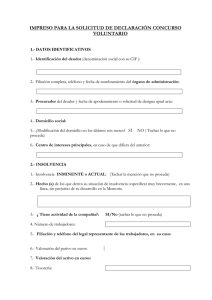

Sumario Sumario Artículo 6. 1. Solicitud concurso voluntario 2. Insolvencia A) Derecho concursal derogado. 3. Poderes A) Asistencia judicial gratuita B) Derecho concursal derogado. 4. Memoria A) Historia B) Derecho concursal derogado C) Deudor casado D) Deudor persona jurídica E) Herencia 5. Inventario A) Bienes y derechos B) Gravámenes 6. Relación de acreedores A) Lista de acreedores B) Créditos reclamados judicialmente 7. Sujeto contable A) Cuentas anuales B) Memoria sobre variaciones patrimoniales y operaciones extraordinarias C) Estados financieros intermedios D) Grupo de empresas 8. Plan de liquidación 9. Omisiones 10. Otros documentos Artículo 6. «Solicitud del deudor. 1. En el escrito de solicitud de declaración de concurso, el deudor expresará si su estado de insolvencia es actual o si lo prevé como inminente. 2. A la solicitud se acompañarán los documentos siguientes: 1º Poder especial para solicitar el concurso. Este documento podrá ser sustituido mediante la realización de apoderamiento apud acta. 2º La memoria expresiva de la historia económica y jurídica del deudor, de la actividad o actividades a que se haya dedicado durante los tres últimos años y de los establecimientos, oficinas y explotaciones de que sea titular, de las causas del estado en que se encuentre y de las valoraciones y propuestas sobre la viabilidad patrimonial. Si el deudor fuera persona casada, indicará en la memoria la identidad del cónyuge, con expresión del régimen económico del matrimonio. 214 Si el deudor fuera persona jurídica, indicará en la memoria la identidad de los socios o asociados de que tenga constancia, de los administradores o de los liquidadores y, en su caso, del auditor de cuentas, así como si forma parte de un grupo de empresas, enumerando las entidades integradas en éste, y si tiene admitidos valores a cotización en mercado secundario oficial. Si se tratase de una herencia, se indicarán en la memoria los datos del causante. 3º Un inventario de bienes y derechos, con expresión de su naturaleza, lugar en que se encuentren, datos de identificación registral en su caso, valor de adquisición, correcciones valorativas que procedan y estimación del valor real actual. Se indicarán también los gravámenes, trabas y cargas que afecten a estos bienes y derechos, con expresión de su naturaleza y los datos de identificación. 4º Relación de acreedores, por orden alfabético, con expresión de la identidad de cada uno de ellos, así como de la cuantía y el vencimiento de los respectivos créditos y las garantías personales o reales constituidas. Si algún acreedor hubiera reclamado judicialmente el pago, se identificará el procedimiento correspondiente y se indicará el estado de las actuaciones. 3. Si el deudor estuviera legalmente obligado a llevar contabilidad, acompañará además: 1º Cuentas anuales y, en su caso, informes de gestión o informes de auditoria correspondientes a los tres últimos ejercicios. 2º Memoria de los cambios significativos operados en el patrimonio con posterioridad a las últimas cuentas anuales formuladas y depositadas y de las operaciones que por su naturaleza, objeto o cuantía excedan del giro o tráfico ordinario del deudor. 3º Estados financieros intermedios elaborados con posterioridad a las últimas cuentas anuales presentadas, en el caso de que el deudor estuviese obligado a comunicarlos o remitirlos a autoridades supervisoras. 4º En el caso de que el deudor forme parte de un grupo de empresas, como sociedad dominante o como sociedad dominada, acompañará también las cuentas anuales y el informe de gestión consolidados correspondientes a los tres últimos ejercicios sociales y el informe de auditoría emitido en relación con dichas cuentas, así como una memoria expresiva de las operaciones realizadas con otras sociedades del grupo durante ese mismo período. 4. En el supuesto previsto en el artículo 142.1.1º deberá acompañarse propuesta de plan de liquidación. 5. Cuando no se acompañe alguno de los documentos mencionados en este artículo o faltara en ellos alguno de los requisitos o datos exigidos, el deudor deberá expresar en su solicitud la causa que lo motivara». 215 1. Solicitud concurso voluntario «Artículo 6. Solicitud del deudor». El art. 6, en su enunciado, es concordante con el art. 1, que delimita el presupuesto subjetivo del concurso y lo circunscribe a cualquier deudor, sea persona natural o jurídica, así como a la herencia, en tanto no haya sido aceptada pura y simplemente (art. 998 del Código civil), prohibiendo que puedan ser declaradas en concurso las entidades de derecho público. Se trata, en este precepto, de la modalidad de concurso voluntario, a que se hace referencia en el art. 21.1.1º. El art. 184.2 dispone: «El deudor actuará siempre representado por procurador y asistido de letrado…» y, sobre legitimación de la persona jurídica deudora, el art.3 establece: «…será competente para decidir sobre la solicitud el órgano de administración o de liquidación». 2. Insolvencia «Artículo 6.1. En el escrito de solicitud de declaración de concurso, el deudor expresará si su estado de insolvencia es actual o si lo prevé como inminente». La exposición de motivos destaca: «Si la solicitud de concurso la insta el propio deudor, deberá justificar su endeudamiento y su estado de insolvencia, si bien en este caso no sólo podrá ser actual, sino futuro, previsto como “inminente”». Este apartado conecta con el art. 2, que regula el presupuesto objetivo del concurso y define el estado de insolvencia actual o inminente, que deberá ser justificado por el deudor. De igual modo, se relaciona con el art. 5, que impone el deber de solicitar la declaración de concurso voluntario dentro de los dos meses siguientes a la fecha en que hubiese conocido o debido conocer su estado de insolvencia y establece la presunción de conocimiento iuris tantum, cuando exista alguno de los hechos del apartado 4 del citado art. 2. La profesora Pulgar Ezquerra [PULGAR EZQUERRA, Juana, «Los presupuestos de apertura del concurso», Jornadas sobre la reforma del Derecho concursal español (7 al 11 de octubre de 2002), Documento Nº 5 del Registro de Economistas Forenses del Consejo General de Colegios de Economistas de España, Revista Refor, Madrid, octubre 2002, págs. 20-23] advierte: «Se distingue, de una lado, el concurso voluntario solicitado por el propio deudor, lo que constituirá una facultad cuando el concurso se declare ante una situación de insolvencia inminente y no actual (art. 2.3)… Frente a ello, la solicitud de concurso por el deudor constituirá una obligación en supuestos en que la insolvencia sea actual y no inminente (art. 2.2, en conexión con el art. 4.1)… Resulta valorable positivamente el concepto amplio de insolvencia característico del Derecho alemán por el que se opta y que se define, sobre la base de la cláusula general, como aquella situación en que “el deudor no puede cumplir sus obligaciones”. Resulta, por tanto, lo relevante esa imposibilidad en el cumplimiento de las obligaciones, con independencia de la causa a que responda la misma, evitándose acertadamente toda referencia a una situación de activo inferior al pasivo (desbalance) –tradicional en el Derecho norteamericano– o al quebrantamiento del crédito al modo del Derecho belga». Concretamente, el deudor debe manifestar, en su solicitud, si su estado de insolvencia es actual: no puedo cumplir regularmente con mis obligaciones exigibles, 216 que son tales (identidad del acreedor, importe y vencimiento) y debe justificarlo, quiero decir, responder a la cuestión ¿por qué no puedo cumplir?: porque he sufrido un siniestro, he perdido el empleo, se ha caído mi mercado, se me han cerrado las puertas del crédito, etc. Cuando la causa de solicitud de declaración de concurso sea que prevé como inminente su insolvencia, así deberá manifestarlo por escrito al Juzgado: creo que no voy a poder cumplir las siguientes obligaciones (identidad del acreedor, importe y vencimiento) y también justificarlo, es decir, debe responder a la pregunta ¿por qué creo que no voy a poder cumplir regular y puntualmente mis obligaciones exigibles?: por las mismas causas anteriores u otras: morosidad de deudores, producto maduro, competencia, incremento de costes, etc. Las modificaciones introducidas en el TRLSA por la disposición final vigésima, particularmente de los arts. 260 y 262, así como en la LSRL por la disposición final vigésima primera, en lo relativo a los arts. 104 y 105, permiten interpretar que la disolución por pérdidas, que reduzcan los fondos propios de la sociedad (patrimonio neto) por debajo de la mitad del capital social, no es causa de solicitud de concurso, por sí sola, pues se pone en relación con la insolvencia ex art. 2 de la Ley concursal. Sin embargo, la responsabilidad solidaria por todas las deudas sociales, que se impone a los administradores, será causa de facto para que convoquen la junta de socios, con propuesta de acuerdo de solicitud de concurso. No obstante, a la distinta redacción de los preceptos citados e la LSA y en la LSRL, con idéntica finalidad, no le encuentro fundamento. A) Derecho concursal derogado. La iniciación del concurso de acreedores tiene lugar a solicitud del deudor o a instancia de los acreedores (art. 1156 de la anterior LEC), ante el juzgado competente. La solicitud del deudor en concurso no es facultad, sino obligación, pues el artículo 1913 del Código Civil dispone: «El deudor cuyo pasivo fuese mayor que el activo y hubiese dejado de pagar sus obligaciones corrientes, deberá presentarse en concurso ante el Tribunal competente, luego que aquella situación le fuere conocida». Aclara el profesor De Ángel [DE ÁNGEL YAGÜEZ, Ricardo, Comentario del Código Civil, Barcelona, Tomo 9, Bosch, 2000, pág. 206-207]: «La circunstancia que, según este art. 1913, da lugar a la obligación del deudor de “presentarse en concurso, exige la concurrencia de dos requisitos, con carácter conjunto (el texto utiliza la conjunción copulativa “y”). De un lado, que el pasivo del deudor fueses mayor que el activo; y, de otra parte, que hubiese dejado de pagar sus obligaciones corrientes». Añade, para matizar el concepto de insolvencia patrimonial: «En el activo pueden computarse bienes, derechos o situaciones que, poseyendo valor económico, no sean susceptibles de ser realizados por los acreedores; y, en el pasivo, inversamente, pueden comprenderse cifras que, aun operando como cargas o deducciones sobre el activo, no sean sin embargo exigibles. Por lo que parece más razonable decir que insolvencia no es pasivo mayor que activo, sino pasivo exigible mayor que activo realizable». El empresario mercantil, persona física o jurídica, puede o debe solicitar la declaración de quiebra voluntaria (arts. 874 y 875.1.º del C. de C.). Los liquidadores de sociedades mercantiles y de cooperativas tienen el deber de solicitar la declaración de quiebra, caso de insolvencia de la sociedad disuelta. Es obligación de todo empresario, que se encuentre en estado de quiebra, ponerlo en conocimiento del juzgado 217 de su domicilio, dentro de los tres días siguientes al que hubiere cesado en el pago corriente de sus obligaciones, haciendo una exposición en la que se manifieste en quiebra, designe su domicilio y todos los lugares de su establecimiento (art. 1017 del primer C. de C.). Se pone en duda la vigencia de este precepto, particularmente en cuanto al indicado plazo de tres días, por el contenido del art. 871 del vigente C. de C., que hace referencia al plazo de cuarenta y ocho horas para presentarse en suspensión de pagos, también tácitamente derogado, dada la regulación de este procedimiento por Ley de 26.07.1922, según opinión mayoritaria de la doctrina mercantil: Torres de Cruells [TORRES DE CRUELLS, Joaquín, La suspensión de pagos, Barcelona, 2ª ed. Bosch, 1957, pág. 83], Sagrera Tizón [1 SAGRERA TIZÓN, José M.ª, Comentarios a la Ley de suspensión de pagos, 2ª ed., Barcelona, Bosch, 1989, Vol. I, págs. 164-166], Bisbal [BISBAL MÉNDEZ, Joaquín, La empresa en crisis y el Derecho de quiebras (una aproximación económica y jurídica a los procedimientos de conservación de empresas), Bolonia, Publicaciones del Real Colegio de España (Studia Albornotiana IL), 1986, págs. 150-151] y Mascarell [MASCARELL NAVARRO, Mª José, Aspectos procesales de la Ley de suspensión de pagos, Granada, Comares, 1994, págs. 12-13], entre otros. Se considera en estado de quiebra al empresario mercantil que sobresee en el pago corriente de sus obligaciones, según reza el art. 874 del Código de Comercio, trascripción casi literal del art. 1001 del primer Código de 1829. Si se reduce el capital de la empresa, pese a una buena administración mercantil (comerciante honesto pero desafortunado), al extremo de no poder satisfacer en todo o en parte sus deudas, es decir, cuando se encuentra en quiebra técnica, por ser su activo real inferior al pasivo exigible, corresponde la calificación de fortuita (art. 887). Lo expuesto induce a aceptar, como causa de la solicitud de quiebra voluntaria, la insolvencia, entendida como déficit patrimonial o insolvencia definitiva, según expresión utilizada, esta última, en la Ley de suspensión de pagos, de 26 de julio de 1922. El presupuesto objetivo de la declaración de quiebra del empresario mercantil, sea individual o se trate de una persona jurídica, se caracteriza sustantivamente por la concurrencia de dos circunstancias reales, objetivas o de hecho: a) el sobreseimiento general en el pago de las deudas u obligaciones contraídas (arts. 874 y 876 del C. de C.); y, b) la insuficiencia de patrimonio para atender al pago de las obligaciones que sobre él pesan, es decir, que su activo sea inferior al pasivo exigible (art. 887). En lo que se refiere al déficit o neto patrimonial negativo (presupuesto económico-jurídico contemplado en el citado art. 887) es posible su determinación, como hecho contable, por medio del balance, cuyos criterios de valoración, señalados en los arts. 38 y 39 del C. de C. y en la quinta parte del PGC, aprobado por RDL 1643/1990, de 20 de diciembre, particularmente el precio de adquisición, pueden desfigurar, positiva o negativamente, la situación patrimonial de la empresa (imagen fiel), por lo que es aconsejable la aplicación de reglas liquidativas de valoración, según precio de mercado, dada la ruptura del principio contable básico de empresa en funcionamiento, a lo que autoriza el art. 38.2 del C. de C. La quiebra es consecuencia de la insolvencia que en su acepción etimológica se identifica con la incapacidad para el pago de las deudas, según el Diccionario de la Real Academia de la Lengua Española (ed. 1992), que define la solvencia: «carencia de deudas; capacidad de satisfacerlas; cualidad de solvente». El mismo Diccionario atribuye al adjetivo solvente los siguientes significados: «desempeñado de deudas; capaz de satisfacerlas; que merece crédito; capaz de cumplir obligación, cargo, etc. y, más en especial, capaz de cumplirlos cuidadosa y celosamente». La insolvencia empresarial, desde la óptica económica y financiera, se encuentra vinculada a la pérdida del crédito y a la insuficiente liquidez, para hacer frente a las obligaciones de pago, o a la existencia de déficit patrimonial. 218 Para ciertos sectores de la doctrina, que más adelante citaré, no es causa suficiente de quiebra la iliquidez o falta de tesorería para atender, en un determinado momento, el pago de las obligaciones corrientes, siendo preciso, además, que esa iliquidez sea definitiva, como consecuencia de la insuficiencia de los bienes y derechos que integran el activo (activo real) para satisfacer todas las deudas del pasivo (pasivo exigible). Las empresas mercantiles sin solvencia financiera, que se consideren en dificultades para cumplir con sus obligaciones de pago, pueden solicitar la declaración de suspensión de pagos o de quiebra. Las sociedades mercantiles, en los supuestos de los arts. 260.1.4.º y 5.º del TRLSA (aprobado por RDL 1564/1989, de 22 de diciembre) y 104.1 e) y f) de la LSRL (2/1995, de 23 de marzo), deben adoptar el acuerdo de disolución, y los liquidadores, cuando aprecien la insolvencia de la compañía, deben solicitar la declaración de suspensión de pagos o de quiebra, según proceda, por imperativo de los arts. 281 y 124 de las citadas leyes, respectivamente. Sin embargo, de la SAP de Córdoba, de 9.03.1998, parece deducirse que los administradores pueden optar entre proceder a la disolución-liquidación de la sociedad o promover el pertinente proceso concursal, a efectos de exoneración de responsabilidades. La doctrina mercantil ofrece diversas opiniones sobre el concepto de insolvencia, que la profesora Sánchez de Miguel [SÁNCHEZ DE MIGUEL, Maruja Candela, «La insolvencia como causa del concurso», en Crisis económica y derecho concursal. Ponencias presentadas en las Jornadas celebradas en Madrid los días 4 y 5 de Junio de 1984, Consejo General de Colegios de Economistas de España, 1984, págs. 120-121] resume en dos posiciones: «En la primera postura (Duque) se considera que la insolvencia es lo mismo que desbalance. Es decir, que el resultado patrimonial de la empresa, a través de su plasmación contable, no permite con el activo cubrir el pasivo, o lo que es lo mismo, existe un desbalance en cuanto que la suma total de las cuentas del pasivo supone una cifra superior al activo. Sin embargo, dentro de esta posición doctrinal hay que tener en cuenta la interferencia que tiene el crédito, entendido éste como uno de los principales sistemas de financiación de la empresa, considerado como “un componente del patrimonio del empresario”. ¿Qué significado adquiere el crédito como elemento de financiación de la empresa... que va a ser dato esencial para determinar la insolvencia. Un empresario podrá hacer frente al pago corriente de sus obligaciones si su sistema de crédito se lo permite, con independencia de su patrimonio empresarial y el desbalance que pueda presentar,... el crédito pasa a ser un elemento determinante de la continuidad de la empresa, aunque sea un factor externo. No se manifestará el estado de insolvencia si se está al corriente de pagos, con independencia de la situación patrimonial. La excesiva utilización del crédito como sistema ordinario de financiación para los empresarios, mezclado con el sistema aplazado de pagos de las operaciones mercantiles, puede originar que el aplazamiento de la manifestación de la insolvencia real produzca, en el momento de su efectiva manifestación, un mayor endeudamiento del empresario o, incluso, el agravamiento de la calificación que puede hacerse de la misma en el sentido del mayor riesgo que comporta al empresario este sistema de financiación. La base jurídica de esta postura doctrinal se centra en la interpretación de las normas del C. de C. en materia de quiebra, en especial del artículo 874 ya comentado. En la segunda corriente doctrinal (Uría), la concreción del estado de insolvencia se ve ampliada no sólo al supuesto de desbalance, sino incluso al de iliquidez. Es decir, si el empresario dispone de bienes suficientes en el activo para hacer sus pagos, pero no existe dinero en efectivo en caja o bancos, no podrá 219 hacer frente a sus obligaciones de pago. Este supuesto sería claramente la insolvencia denominada por la LSP como provisional, que presupone legislativamente para el empresario un estado transitorio del que podrá recuperarse negociando con sus acreedores». La suspensión de pagos, desde la vertiente financiera, se contempla como insolvencia del empresario mercantil que no puede cumplir con sus obligaciones de pago al vencimiento, pero mantiene el crédito y las expectativas de funcionamiento, para lo que precisa alcanzar acuerdos de aplazamiento-fraccionamiento de pago, incluso de quita, con sus acreedores, entre otras modalidades de convenio de masa. La insolvencia económica, como manifestación de crisis, se reconduce a insolvencia técnica o iliquidez, cuando el deudor no puede atender sus obligaciones corrientes (Ontiveros que cita a Altman [ONTIVEROS BAEZA, Emilio y VALERO LÓPEZ, Francisco J., «Crisis económica y crisis empresarial» en Crisis económica y derecho concursal. Ponencia presentada en las Jornadas celebradas en Madrid, los días 22 y 23 de octubre de 1987, Consejo General de Colegios de Economistas de España, 1989, págs. 21-22]). Para De Quinto [QUINTO ZUMARRAGA, Francisco de, «Los economistas ante la normativa concursal», en Crisis económica y derecho concursal, op. cit., pág. 227] una empresa se encuentra en situación de crisis cuando existe un desajuste importante entre los medios que se disponen y los objetivos que se persiguen, en un entorno determinado, de modo que se hace difícil o imposible la consecución de los fines. Brosa [BROSA BALLESTEROS, Pedro, Suspensión de pagos y reestructuración empresarial, Bilbao, Ediciones Deusto, 1994, págs. 33-34] admite que hay que desmitificar el concepto de crisis y acostumbrarnos a vivir con él, porque la empresa está permanentemente en crisis, como todo ser vivo, y la evolución y el desarrollo comportan siempre alteraciones y desajustes, cuya falta de adecuación y armonía, entre los diferentes factores integrantes de la empresa en funcionamiento, llamamos «crisis», clasificadas en: a) biológicas, como lo son todas las de crecimiento, o, b) patológicas o de viabilidad, cuando el desajuste es mucho más profundo y afecta a la supervivencia misma de la empresa. Las crisis patológicas suelen presentarse de improviso, como las enfermedades, aunque ello no quiere decir que no se vayan gestando larvádamente desde mucho tiempo antes. Lo que ocurre es que esta gestación no parece aflorar, a la vista del empresario, y no se capta. Porque si este tipo de crisis fuera razonablemente previsible, la corrección del rumbo empresarial podría tomarse con más tiempo y resultar menos traumática. La reacción del empresario, al enfrentarse a este tipo de crisis, pasa por una primera fase de sorpresa y asombro, luego de resistencia y finalmente de decisión. Cuanto más cortas sean la primera y segunda fase, mayor garantía de éxito supondrán para el buen resultado de la decisión que finalmente se vea obligado a tomar, porque el tiempo siempre juega en contra en las crisis patológicas. Cuando el empresario se enfrenta ante una nueva planificación estratégica, lo primero que comprueba es que su empresa es demasiado rígida, y que no va a resultar fácil, ni tal vez asequible, adoptar las medidas pertinentes. La empresa suele ser rígida por su misma estructura, y se encuentra demasiado encorsetada por la inamovilidad en su inversión, por su dependencia excesiva de los mecanismos de financiación, por su tamaño, por sus costes, por la imposibilidad de retener permanentemente su cuota de mercado y, sobre todo, por la dureza de la normativa laboral. El deudor puede instar del Juzgado de Primera Instancia de su residencia la correspondiente declaración de suspensión de pagos (art. 2 de la LSP). Dicho proceso no puede iniciarse de oficio por el juez, ni a petición de los acreedores, según puntualiza la sentencia del TS de fecha 26.03.76. 220 3. Poderes «Artículo 6.2. A la solicitud se acompañarán los documentos siguientes: 1º Poder especial para solicitar el concurso. Este documento podrá ser sustituido mediante la realización de apoderamiento apud acta». No parece sea suficiente el poder general para pleitos, por lo que será necesario, además, incluir en dicho otorgamiento la facultad de solicitar el concurso del poderdante, a cuyas modalidades se refiere el art. 25 de la LEC. Lógicamente, habrá de estar autorizado ante notario o ser conferido por comparecencia ante el Secretario Judicial del Tribunal que haya de conocer del concurso, según establece el art. 24 de dicha LEC. El último inciso de este ordinal, referido al apoderamiento apud acta, se incorpora al informe de la Ponencia de la Comisión del Congreso tras el debate de la enmienda nº 235 del Grupo Parlamentario Socialista, que nada añade al régimen procesal vigente, como se deduce del citado art. 24 de la LEC, al igual que sucede respecto del silencio sobre la indispensable dirección letrada (art. 184.2), que resulta imperativa ex art. 31 de la mentada LEC, así como a la posibilidad de acogerse a la Ley de Asistencia Jurídica Gratuita. A) Asistencia judicial gratuita Conviene recordar que la Ley 1/1996, de 10 de enero, de Asistencia Jurídica Gratuita constituye el núcleo esencial de la regulación a observar en la actualidad sobre la asistencia jurídica gratuita. En desarrollo de dicha Ley, el Gobierno ha dictado el Real Decreto 2103/1996, de 20 de septiembre, por el que se aprueba el Reglamento de Asistencia Jurídica Gratuita, modificado por Real Decreto 1949/2000, de 1.12.2000. El artículo 2 de la citada Ley se refiere al ámbito personal de aplicación de la asistencia jurídica gratuita y señala, con el alcance previsto en esta Ley y en los tratados y convenios internacionales sobre la materia en los que España sea parte, que tendrán derecho a la asistencia jurídica gratuita diferentes personas, entre las que cabe destacar: a) Los ciudadanos españoles, los nacionales de los demás Estados miembros de la Unión Europea y los extranjeros que residan legalmente en España, cuando acrediten insuficiencia de recursos para litigar. b) Las siguientes personas jurídicas cuando acrediten insuficiencia de recursos para litigar: –Asociaciones de utilidad pública, previstas en el artículo 4 de la Ley 191/1964, de 24 de diciembre, reguladora de las Asociaciones. –Fundaciones inscritas en el Registro administrativo correspondiente. c) Las entidades gestoras y servicios comunes de la Seguridad Social, los trabajadores y beneficiarios del sistema de la Seguridad Social, a efectos del orden jurisdiccional social, y los ciudadanos extranjeros, a determinados efectos del orden jurisdiccional penal y del orden jurisdiccional contencioso-administrativo. El derecho a la asistencia jurídica gratuita sólo podrá reconocerse a quienes litiguen en defensa de derechos o intereses propios. Los requisitos para el reconocimiento del derecho a la asistencia jurídica gratuita vienen contemplados en el artículo 3 de la Ley, el cual ha de ser completado con lo dispuesto en el artículo 4, en relación con la «exclusión por motivos económicos». Así se reconocerá el derecho de asistencia jurídica gratuita a aquellas personas físicas cuyos recursos e ingresos económicos, computados anualmente por todos los conceptos y por unidad familiar, no superen el doble del salario mínimo interprofesional vigente en el momento de efectuar 221 la solicitud. Tratándose de las personas jurídicas anteriormente mencionadas (artículo 2c) de la Ley), se entenderá que hay insuficiencia de recursos económicos para litigar, cuando su base imponible en el Impuesto de Sociedades fuese inferior a la cantidad equivalente al triple del salario mínimo interprofesional en cómputo anual [Real Decreto 1466/2001, de 27 de diciembre, por el que se fija el salario mínimo interprofesional para 2002: «El salario mínimo para cualesquiera actividades en la agricultura, en la industria y en los servicios, sin distinción de sexo ni edad de los trabajadores, queda fijado en 14,74 euros/día o 442,20 euros/mes, según que el salario esté fijado por días o por meses. ...», modificado por Real Decreto Ley 3/2004, de 25 de junio, que establece el IPREM diario, 15,35 euros, el IPREM mensual, 460,50 euros, el IPREM anual, 5.526 euros y la cuantía anual del IPREM será de 6.447 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 5.526 euros]. El Tribunal Constitucional [Actualidad Jurídica Aranzadi, núm. 373, de 14 de enero de 1999] niega a las sociedades mercantiles el beneficio a la justicia gratuita, en el recurso de amparo núm. 2920/1997. No obstante, a los efectos de comprobar la insuficiencia de recursos para litigar, se tendrá en cuenta, además de las rentas y otros bienes patrimoniales o circunstancias que declare el solicitante, los signos externos que manifiesten su real capacidad económica, negándose el derecho la asistencia jurídica gratuita si dichos signos, desmintiendo la declaración del solicitante, revelan con evidencia que éste dispone de medios económicos que superan el límite fijado por la Ley. La circunstancia de ser el solicitante propietario de la vivienda en que resida habitualmente no constituirá por sí misma obstáculo para el reconocimiento del derecho, siempre que aquélla no sea suntuaria. El contenido material del derecho a la asistencia jurídica gratuita se encuentra descrito en el artículo 6 de la Ley, y comprende las siguientes prestaciones: a) Asesoramiento y orientación gratuitos, previos al proceso, a quienes pretendan reclamar la tutela judicial de sus derechos e intereses, cuando tengan por objeto evitar el conflicto procesal, o analizar la viabilidad de la pretensión. b) Diversas prestaciones ligadas a la existencia de un proceso judicial, especificadas en sus apartados 2, 3, 4 y 5. c) Asistencia pericial gratuita en el proceso, a cargo del personal técnico adscrito a los órganos jurisdiccionales, o, en su defecto, a cargo de funcionarios, organismos o servicios técnicos dependientes de las Administraciones Públicas. Excepcionalmente, cuando no fuere posible la asistencia pericial de peritos dependientes de los órganos jurisdiccionales o de las Administraciones Públicas, ésta se llevará a cabo, si el juez o tribunal lo estima pertinente en resolución motivada, por peritos que sean designados entre los técnicos privados (profesionales independientes), por insaculación. d) Diversas prestaciones de carácter notarial o de los Registros de la Propiedad y Mercantiles, especificadas en sus apartados 7, 8, 9 y 10. La Ley regula con amplitud la competencia y el procedimiento para el reconocimiento del derecho a la asistencia jurídica gratuita, a cargo de la Comisión de Asistencia Jurídica Gratuita, órgano que ha de existir en cada capital de provincia, en las ciudades de Ceuta y Melilla y en cada isla en que existan uno o más partidos judiciales. Dicha actuación se entiende sin perjuicio de la regulación que comprende la Ley sobre la organización de los servicios de asistencia letrada, defensa y representación gratuita, designación de abogado y de procurador de oficio, todo ello con remisión expresa a la actuación de las organizaciones colegiales de la abogacía y de los procuradores de los tribunales. 222 B) Derecho concursal derogado. La comparecencia ante el juzgado, para solicitar la declaración de quiebra, deberá hacerse por medio de procurador, con poder bastante, y dirección letrada, conforme se ordena en los artículos 23 y 31 de la nueva LEC. Al respecto, el Juzgado de Primera Instancia núm. 1 de Bilbao (Magistrado D. Bienvenido González-Poveda), dictó auto, con fecha 20.01.1995, del siguiente tenor: «Hechos. Único. D. ..., en representación de la sociedad... ha presentado solicitud de declaración de quiebra voluntaria de la sociedad que representa, alegando que puede presentarla en propio nombre y sin necesidad de procurador que represente a la sociedad a tenor de lo dispuesto en el artículo 1017 del Código de Comercio de 1829 vigente a estos efectos. Razonamientos Jurídicos. Único. La Ley de Enjuiciamiento Civil vigente, posterior al Código de Comercio de 1829, en el número 3.º del artículo 4 [Declarados vigentes los números 1.º y 5.º del art. 4 por DDU de la nueva LEC. Art. 23.2.2.º de la nueva LEC: «... 2. No obstante lo dispuesto en el apartado anterior, podrán los litigantes comparecer por sí mismos: ... 2.º En los juicios universales, cuando se limite la comparecencia a la presentación de títulos de crédito o derechos, o para concurrir a Juntas. ...»], únicamente exceptúa de la necesidad de comparecer en juicio en los juicios universales por medio de procurador, aquellos casos en que la comparecencia se limite a la presentación de los títulos de crédito o derecho, o para concurrir a juntas. Por tanto, habiendo derogado la ley posterior aquellos preceptos de la anterior que sean incompatibles con los de la nueva (artículo 6.2 del Código Civil), el solicitante deberá comparecer en el juicio universal de quiebra representado por procurador». La admisión judicial de la solicitud de suspensión de pagos viene regulada en el art. 4 de la Ley especial y la solicitud debe ser postulada por procurador, éste con poderes suficientes (se exige un poder de representación especial), y firmada por abogado. 4. Memoria «Artículo 6.2. A la solicitud se acompañarán los documentos siguientes: 2º La memoria expresiva de la historia económica y jurídica del deudor, de la actividad o actividades a que se haya dedicado durante los tres últimos años y de los establecimientos, oficinas y explotaciones de que sea titular, de las causas del estado en que se encuentre y de las valoraciones y propuestas sobre la viabilidad patrimonial…» El último inciso de este ordinal, relativo a la valoración y propuesta sobre viabilidad patrimonial, modifica el introducido en el Proyecto de Ley, sobre el Anteproyecto de la Comisión codificadora, del siguiente tenor literal: «…sus valoraciones y propuestas sobre la reestructuración, rehabilitación y liquidación de la empresa deudora», consecuencia, en parte, de la enmienda nº 606 del Grupo Parlamentario de Coalición Canaria que proponía la siguiente modificación: «sus valoraciones y propuestas sobre su viabilidad futura», y así se redactó en el informe de la Ponencia de la comisión del Congreso de los Diputados y en el dictamen de dicha Comisión, aunque finalmente la Ley menciona viabilidad patrimonial, no futura. A) Historia El estudio pormenorizado de la información que debe ofrecer la citada memoria, sometida a la opinión de los administradores concursales, que deben ratificar, completar 223 o rectificar, en cumplimiento del art. 75.1.1.º y requiere una preparación específica, por parte de los mismos, que va mas allá, a mi entender, de la que es exigible a las titulaciones llamadas a ser nombradas para dicho cargo [El art. 27, sobre condiciones subjetivas, estipula: «1. La administración concursal estará integrada por los siguientes miembros: 1.º Un abogado con experiencia profesional de, al menos, cinco años de ejercicio efectivo. 2.º Un auditor de cuentas, economista o titulado mercantil colegiados, con una experiencia profesional de, al menos, cinco años de ejercicio efectivo. 3.º Un acreedor que sea titular de un crédito ordinario o con privilegio general, que no esté garantizado…»], por lo que se verán en la necesidad de acudir a auxiliares delegados (art. 32), cuando se trate de una mediana o gran empresa, particularmente para dictaminar sobre las causas de la crisis económica y las propuestas sobre su viabilidad patrimonial. Sin embargo, intentaré una aproximación: a) Sobre la memoria expresiva de la historia económica y jurídica del deudor, se guarda silencio respecto de los datos históricos a relatar y puede ser una larga historia, tanto si el deudor es persona física como jurídica y no digamos nada si del concurso de la herencia se tratase, pues habrá que contemplar y narrar la historia del causante, así como de la herencia, que pueden tener su particular historia económica y jurídica. En este último caso, el Consejo del Poder Judicial, en su informe de fecha 6.11.2001 «llama la atención sobre el hecho de que bajo la rúbrica “solicitud del deudor”, se contemple expresamente, en relación con uno de los documentos exigidos, la memoria (apartado 2.2.°), las menciones específicas que debe contener (datos del causante), en el caso de que se trate del concurso de una herencia, no teniendo aquella condición de deudor los legitimados para solicitar la declaración de concurso en este caso». La historia económica parece que se refiere especialmente a deudores que han ejercido actividades profesionales o empresariales y quizá tenga que ver con la evolución retrospectiva de proyectos de inversión, productos, mercados, alianzas, etc. La historia jurídica, en particular, cuando se trate de sociedades, mencionará su constitución, formación del capital social, cambios de domicilio, modificaciones del órgano de administración, apoderamientos, fusiones, etc. b) Respecto de la actividad o actividades a que se haya dedicado durante los tres últimos años, puede no resultar tarea fácil su investigación, en los distintos presupuestos subjetivos a que me he referido en el apartado anterior, particularmente cuando el deudor fuese empresario, pues exigirá acudir a la contabilidad, entre otras fuentes, para conocer las actividades realizadas. Sin embargo, debe tenerse presente que además de las actividades profesionales o empresariales del deudor, a las que se refiere la Ley en algunos preceptos, puede tratarse de deudores dedicados a otras actividades, incluso realizadas por cuenta ajena y en régimen de dependencia laboral. c) De los establecimientos, oficinas y explotaciones de que sea titular, parece que se acota para los supuestos de deudor que ejerce o ha ejercido actividades profesionales o empresariales. d) Sobre las causas de la insolvencia (estado en que se encuentre), nunca ha sido fácil decir sí o no (como Cristo nos enseña) a las causas alegadas por el deudor y seguirá siendo una tarea comprometida, en determinados casos, debiendo recordar que es causa de calificación de concurso culpable «la inexactitud grave en... los documentos acompañados a la solicitud...» (art. 164.2.2º). Si el deudor fuere empresario, debe informarse con el conocimiento de los antecedentes que proporciona la auditoría realizada, si se contrata (auxiliares delegados), a veces remontándose varios ejercicios, y no suele ser suficiente el examen de las causas alegadas en la memoria, pues debe investigarse si hubieren sido o habido otras. Naturalmente, el análisis de los estados financieros será útil para el diagnóstico. 224 e) Para las valoraciones y propuestas presentadas respecto de la viabilidad patrimonial del deudor ¡palabras mayores!, puede solicitarse el nombramiento de auxiliares delegados (art. 32), pues los administradores concursales, tal como está configurada su profesionalización, no tienen por qué saber lo suficiente, me parece, para opinar en estas materias, sobre todo si el procedimiento es abreviado y ha sido nombrado un solo administrador concursal abogado. Esta información, no obstante, puede quedar en blanco, cuado el deudor opte, de entrada, por pedir la liquidación (art. 142.1.1º), a no ser que se espere una estimación relativa al grado de capacidad para atender las obligaciones con el producto de la liquidación patrimonial. B) Derecho concursal derogado Los trámites de la solicitud de concurso de acreedores voluntario, con la aportación de una serie de documentos (relación de bienes, estado de deudas y memoria de causas), no difieren especialmente de las exigencias procesales de la quiebra, según el art. 1157 de la anterior LEC: «El que se presente en concurso voluntario deberá acompañar, necesariamente, a su solicitud, sin lo cual no será admitida:… 3º Una memoria en que se consignen las causas que hayan motivado presentación en concurso». A la solicitud de declaración de quiebra, acompañará el deudor una memoria o relación que exprese las causas directas e inmediatas de su quiebra, con la que podrá presentar todos los documentos de comprobación que tenga por conveniente (arts. 1018 y 1020 del C. de C.). La STS de 11.05.1985 confirma el rechazo de la Sala sobre declaración de quiebra voluntaria por insuficiencia de la exposición de las causas inmediatas y directas de la quiebra, que exigen los arts. 1018 del C. de C. de 1829 y 1324 de la LEC, aunque hace especial mención en que el presunto quebrado no acreditó razonablemente el estado de sobreseimiento general de pagos determinante de la declaración de quiebra. También este documento debe llevar la firma del deudor o persona autorizada con poder especial (art. 1021). Con la solicitud de suspensión de pagos debe presentar el deudor los siguientes documentos (art. 2 de la LSP):… «4.º Memoria explicativa de las causas que han motivado la anómala situación financiera y de los medios con que cuenta para hacer frente a sus obligaciones». C) Deudor casado «Si el deudor fuera persona casada, indicará en la memoria la identidad del cónyuge, con expresión del régimen económico del matrimonio…» Se comprueba que estos datos no forman parte de la historia jurídica del deudor persona natural, pues se piden por separado, y su inclusión en la memoria obedece a las previsiones del art. 25, sobre solicitud de acumulación de concursos de ambos cónyuges, y de los arts. 77 y 78, sobre bienes conyugales, presunción de donaciones, pacto de sobre vivencia y vivienda habitual del matrimonio, así como para la clasificación de sus créditos como subordinados (art. 92.5), como persona especialmente relacionada con el deudor ex art. 93.1.1º. Sobre el ejercicio del comercio por persona casada y posible afección de bienes, interesan los arts. 6 a 11 del Código de Comercio, y sobre bienes privativos y comunes de los cónyuges se estará a lo dispuesto en los arts. 1346 a 1361 del Código Civil. 225 D) Deudor persona jurídica «Si el deudor fuera persona jurídica, indicará en la memoria la identidad de los socios o asociados de que tenga constancia, de los administradores o de los liquidadores y, en su caso, del auditor de cuentas, así como si forma parte de un grupo de empresas, enumerando las entidades integradas en éste, y si tiene admitidos valores a cotización en mercado secundario oficial…» La mención a la identidad de los socios o asociados de la persona jurídica puede tener que ver, también, con el instituto de la acumulación de concursos ya declarados de los socios personalmente responsables de las deudas de la persona jurídica ex art. 25, y para la clasificación de sus créditos como subordinados (art. 92.5), como personas especialmente relacionadas con el deudor, según el art. 93.2.1º. La inclusión de la identidad de los administradores o liquidadores puede servir a los fines previstos en el art. 2 de la Ley Orgánica 8/2003, de 9de julio, que regula la intervención de las comunicaciones, el deber de residencia y la entrada en sus domicilios para registro, así como a los efectos previstos en el art. 48.2 y 3, sobre el deudor persona jurídica, y en el art. 172.2, dedicado a la calificación del concurso, además de para la postergación de sus créditos, como subordinados (art. 92.5), al considerarse personas especialmente relacionadas con el deudor (art. 93.2.3º). Respecto de la identidad del auditor de cuentas, cuando hubiese sido nombrado (art. 204 del TRLSA), igualmente puede relacionarse con las acciones de responsabilidad previstas en el citado art. 48.2. Cuando el deudor formare parte de un grupo de empresas (art. 42 del C. de C.) [LEY 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social. Artículo 106. Modificación del Código de Comercio, publicado por Real Decreto de 22 de agosto de 1885… Dos. Se modifican los apartados 1 y 2 del artículo 42 del C. de C.], en la memoria deben enumerarse las entidades integradas en el mismo, con la finalidad de facilitar la acumulación de concursos prevista en el referido art. 25, así como para la postergación de créditos intergrupo (subordinados según el art. 92), como personas especialmente relacionadas con el deudor ex art. 93.2.3º). Si la entidad instante de concurso voluntario tiene admitidos valores a cotización en Bolsa, debe manifestarlo en la memoria, quizá a los efectos previstos en el art. 27.2.1º sobre nombramiento de administradores concursales. E) Herencia «Si se tratase de una herencia, se indicarán en la memoria los datos del causante». El art. 3.4 legitima para solicitar la declaración de concurso de la herencia a los acreedores del deudor fallecido (necesario), a los herederos del finado y al administrador de la herencia (voluntario), y en este apartado se exige al instante que los datos de la memoria se refieran al causante, como resulta evidente, pues se trata del deudor. 226 5. Inventario «Artículo 6.2. A la solicitud se acompañarán los documentos siguientes: 3º Un inventario de bienes y derechos, con expresión de su naturaleza, lugar en que se encuentren, datos de identificación registral en su caso, valor de adquisición, correcciones valorativas que procedan y estimación del valor real actual…» A) Bienes y derechos Me han llamado la atención algunos de los datos exigidos en este ordinal: «…3.º Un inventario de bienes y derechos, con expresión de su naturaleza, lugar en que se encuentren, datos de identificación registral en su caso, valor de adquisición, correcciones valorativas que procedan y estimación del valor real actual…», e intentaré indagar la finalidad de este precepto y su utilidad en la práctica concursal, con especial atención a la información requerida sobre el valor de adquisición de los bienes y derechos declarados. Considero de interés, por tanto, matizar el significado que atribuyo al vocablo valor: «cualidad de las cosas, en virtud de la cual se da por poseerlas cierta suma de dinero o equivalente [DRAE 2001]», pues lo identifico con precio, a causa de su enlace preciso con adquisición, como valor de cambio, y me aparto de la noción atribuible como valor de uso, que puede alejarse del precio de las cosas. Si discurriera por la senda del valor de los bienes y derechos a la fecha de su adquisición por el deudor, que no estimo descabellada, las consecuencias podrían ser diferentes, pues permitiría especular con el valor histórico de las cosas, distinto del precio pagado por ellas. Inventario viene de inventarĭum y significa: «Asiento de los bienes y demás cosas pertenecientes a una persona o comunidad, hecho con orden y precisión» [DRAE 2001]. En las Leyes mercantiles no he encontrado referencia alguna al inventario, tampoco en el PGC, y la doctrina contable estudia preferentemente los inventarios más comunes: materias primas, productos en proceso y productos terminados, aunque se refiere al inventario inicial, que representa el valor de las existencias de mercancías en la fecha que comenzó el período contable, y al inventario final, que se realiza a la terminación del período contable y corresponde al inventario físico de la mercancía de la empresa y su correspondiente valoración; ambos consisten en contar, pesar o medir y anotar todas y cada una de las diferentes clases de bienes de la titularidad empresarial. Sin embargo, el concepto es más amplio y para conocer el inventario del empresario mercantil debe acudirse al balance, que se concreta en el art. 35 del Código de Comercio, en cuyo activo se integra el conjunto de bienes y derechos que constituyen el inventario empresarial (inmovilizado y circulante). El art. 39 del C. de C. contempla la depreciación de bienes y distingue el concepto de amortización (por el uso) del de corrección valorativa (devaluación en el mercado). Las amortizaciones se abonan a la cuenta «amortización acumulada», también denominada «fondo de amortización», con cargo a la cuenta del gasto correspondiente «dotaciones para amortizaciones», y las correcciones valorativas se abonan a «provisión por depreciación del bien correspondiente», cuando es reversible, igualmente con cargo a gastos «dotaciones a las provisiones». Si fuera irreversible se contabilizará como pérdida, con cargo a gastos «pérdidas procedentes del…», y se abonará al bien devaluado. Al respecto, la Consulta número 4 del BOICAC número 39/septiembre de 1999: «Sobre las correcciones valorativas que corresponde realizar en un inmovilizado material que se explota en alquiler y que es financiado mediante un préstamo, cuando el valor de mercado del citado inmovilizado es inferior a su valor neto contable». 227 El artículo 187 del TRLSA dispone: «Las correcciones de valor comprenderán todas las destinadas a tener en cuenta la depreciación, sea o no definitiva, de los elementos del patrimonio que haya tenido lugar a la fecha de cierre del Balance». En los artículos 195 y 196 se regulan las correcciones valorativas de los elementos del inmovilizado y circulante. En la quinta parte del Plan General de Contabilidad, distintas normas regulan las correcciones de valor del inmovilizado material, valores negociables, clientes y deudores, así como de las existencias. De los mencionados preceptos se deduce que pueden servir de ayuda para el tratamiento de las correcciones valorativas cuando el deudor estuviera legalmente obligado a llevar contabilidad (art. 6.3), pero resulta lenguaje extraño para otros supuestos, según el art. 1, dedicado al presupuesto subjetivo del concurso. Sobre la utilidad de la estimación del valor real actual del inventario de bienes y derechos del concursado, creo que prima facie servirá para el señalamiento de la retribución de los administradores concursales ex art. 34.2 (Un arancel reglamentará la retribución correspondiente a la administración concursal, atendiendo a la cuantía del activo…) y, también, para que se adopten o eviten medidas cautelares ex art. 48.5 (…fundada posibilidad de que la masa activa sea insuficiente para satisfacer todas las deudas). Con referencia a los deudores declarados en concurso (personas naturales), quedan excluidas de la masa activa todas aquellas cosas corporales que no puedan ser objeto de embargo, según el art. 76.2, a tenor de lo establecido en los arts. 605 y 606 de la Ley de Enjuiciamiento Civil, así como todos los derechos del deudor inseparables de su personalidad y los derechos patrimoniales que no sean aptos para ser convertidos en dinero, ya que los acreedores sólo pueden participar en la división del haber común por contribución o dividendo. B) Gravámenes «Se indicarán también los gravámenes, trabas y cargas que afecten a estos bienes y derechos, con expresión de su naturaleza y los datos de identificación». El deudor debe conocer las obligaciones que recaen específicamente sobre su patrimonio y hacerlo constar respecto de cada uno de los bienes y derechos sujetos a gravámenes (hipoteca legal, inmobiliaria, mobiliaria, prenda, anticresis, etc.), trabas (embargo cautelar, preventivo o definido) y cargas (contribuciones, servidumbres, arrendamientos, etc.). Dicha información será verificada por la administración concursal, para incluirla, en su caso, en el inventario que deben formar, según el art. 82.2. En resumen, el inventario de persona natural y de persona jurídica consistirá en una relación con varias columnas, a saber: 1) Descripción de bienes y derechos; 2) Naturaleza de los mismos; 3) Lugar en que se encuentran tales bienes; 4) Datos de identificación registral, en su caso; 5) Valoración: a) valor de adquisición, b) correcciones valorativas y c) estimación del valor real actual; y, 6) Gravámenes, trabas y cargas, que les afecten, con expresión de su naturalaza y los datos de identificación. 6. Relación de acreedores «Artículo 6.2. A la solicitud se acompañarán los documentos siguientes: 4º Relación de acreedores, por orden alfabético, con expresión de la identidad de cada uno de ellos, 228 así como de la cuantía y el vencimiento de los respectivos créditos y las garantías personales o reales constituidas... » A) Lista de acreedores Relación de acreedores que, luego, se transforma en lista de acreedores (arts. 75.2.2º y 94), ordenada alfabéticamente, con la identidad de los titulares de los respectivos créditos, es decir, su nombre y domicilio, cuya dirección incluyo expresamente, aunque no se menciona, pues la considero implícita en la identidad, como se deduce el primer inciso del art. 85.3, y resulta indispensable para que pueda darse cumplimiento al art. 21.4: «La administración concursal realizará sin demora una comunicación individualizada a cada uno de los acreedores cuya identidad y domicilio consten en el concurso, informándoles de la declaración de éste y del deber de comunicar sus créditos, en la forma establecida en el artículo 85». Se requiere el dato de la cuantía de cada crédito, que se expresará en euros (art. 88), sin omitir la divisa en que deba cumplirse la obligación, así como el vencimiento, que puede tener efectos de actualización de la deuda, conforme a lo previsto en los arts. 88.4 y 159. Sobre las garantías personales dadas, tales datos servirán a los efectos previstos en el art. 87.6 y 7, y respecto de las garantías reales constituidas la información es relevante a los fines de la clasificación de créditos ex arts. 90.1 y 155, además de facilitar el informe de la administración concursal, en la faceta prevista en el art. 94.2. El art. 84.1 excluye de la masa pasiva, en caso de concurso de persona casada en régimen de gananciales o cualquier otro de comunidad de bienes, los créditos contra el cónyuge del concursado, aunque sean, además, créditos a cargo de la sociedad o comunidad conyugal, y me atrevo a insinuar que es lógica consecuencia de lo dispuesto en el art. 1373 del Código Civil, por el tratamiento dado a las deudas propias de cada cónyuge. B) Créditos reclamados judicialmente «Si algún acreedor hubiera reclamado judicialmente el pago, se identificará el procedimiento correspondiente y se indicará el estado de las actuaciones». Creo que no se han acordado de los procedimientos administrativos de apremio en curso, cuyo conocimiento también puede ser relevante en el concurso de acreedores. El artículo 87 contempla determinados supuestos especiales de reconocimiento de créditos, particularmente aquellos sometidos a condición, resolutoria o suspensiva, los litigiosos y los afianzados. Los créditos sometidos a condición suspensiva y los litigiosos [STS (Sala de lo Civil) 28.02.1991] serán reconocidos en el concurso como créditos contingentes sin cuantía propia y con la calificación que corresponda, admitiéndose a sus titulares como acreedores legitimados en el juicio, sin más limitaciones que la suspensión de los derechos de adhesión, de voto y de cobro. En todo caso, la confirmación del crédito contingente o su reconocimiento en sentencia firme o susceptible de ejecución provisional, otorgará a su titular la totalidad de los derechos concursales que correspondan a su cuantía y calificación (art. 87.3). Llama la atención que los créditos de derecho público de la Administración, recurridos en vía administrativa o jurisdiccional, claramente litigiosos, sean considerados créditos sometidos a condición resolutoria, objeto de reconocimiento 229 provisional, y no como sometidos a condición suspensiva [art. 1114 del Código Civil] y a los litigiosos [arts. 1535 y 1536 del Código. Civil], es decir, contingentes sin cuantía, ambos con la calificación jurídica que les corresponda, quizá debido a la presunción de legalidad de los actos administrativos (art. 87.2). Sin embargo, considero que cuando la deuda institucional se encuentre recurrida y concedida la suspensión de su ingreso, en vía administrativa o jurisdiccional, procederá considerar este crédito tributario como sujeto a condición suspensiva, es decir, sin cuantía y con la limitación establecida respecto a la suspensión de los derechos de adhesión y de voto [en el convenio], así como de cobro [en convenio o liquidación]. Consecuentemente, la información requerida sobre los acreedores que hubieran reclamado judicialmente el pago de sus créditos tiene interés en los siguientes aspectos: a) Continuación y acumulación de juicios declarativos pendientes (art. 51); b) Sentencias firmes (art. 3); c) Ejecuciones y apremios (art. 55); Paralización de ejecuciones de garantías reales (art. 56); Informe de la administración concursal (art. 94.2). En resumen, la relación de acreedores se presentará con varias columnas, a saber: 1) Identidad: a) nombre, b) dirección; 2) cuantía en euros y, en su caso, divisa correspondiente; 3) fecha de vencimiento; 4) garantías: a) personales, b) reales; 5) Reclamaciones judiciales: a) procedimiento, b) estado de las actuaciones. 7. Sujeto contable «Artículo 6.3. Si el deudor estuviera legalmente obligado a llevar contabilidad, acompañará además: 1º Cuentas anuales y, en su caso, informes de gestión o informes de auditoria correspondientes a los tres últimos ejercicios…» A) Cuentas anuales Si el deudor estuviese obligado al cumplimiento de deberes contables, es decir, cuando fuese empresario (art. 25 y siguientes del Código de Comercio y concordantes de las leyes de sociedades y demás entidades jurídicas [Las comanditarias y las regulares colectivas se rigen, en materia contable, por las mencionadas disposiciones del Código de Comercio, con la excepción indicada en el art. 41, y las demás mercantiles, es decir, las sociedades anónimas, de responsabilidad limitada y comanditarias por acciones, están sometidas a lo dispuesto en el capítulo VII del referido TRLSA, así como las Sociedades Laborales (Ley 4/1997, de 24 marzo) y las Sociedades Cooperativas (Ley 27/1999, de 16 de julio). La Ley 50/2002, de 26 de diciembre, de Fundaciones, dedica el art. 25 a la contabilidad, auditoría y plan de actuación. La Ley Orgánica 1/2002, de 22 de marzo, reguladora del derecho de asociación, dedica el art. 14 a obligaciones documentales y contables. «1. Las asociaciones han de disponer de una relación actualizada de sus asociados, llevar una contabilidad que permita obtener la imagen fiel del patrimonio, del resultado y de la situación…»]), la observancia de los requisitos de este ordinal aconseja contratar los servicios de profesionales de las ciencias económicas y financieras, para la preparación de los documentos contables que deben acompañarse a la mentada solicitud, o resultará indispensable la colaboración de auditores de cuentas, en el supuesto de que las cuentas anuales deban ser auditadas (art. 203 del TRLSA), y cuyo nombramiento de auditores de cuentas dispone el citado art. 204 del TRLSA. 230 B) Memoria sobre variaciones patrimoniales y operaciones extraordinarias «2º Memoria de los cambios significativos operados en el patrimonio con posterioridad a las últimas cuentas anuales formuladas y depositadas y de las operaciones que por su naturaleza, objeto o cuantía excedan del giro o tráfico ordinario del deudor». En el ordinal anterior, se requiere la presentación de las cuentas anuales de los tres últimos ejercicios y, en éste, se exige la presentación de una memoria de los cambios significativos operados en el patrimonio, con posterioridad a las últimas cuentas anuales formuladas y depositadas. Los textos elaborados por la Comisión General de Codificación, el Anteproyecto preparado por el Ministerio de Justicia y el Proyecto de Ley aprobado por el Gobierno, así como el Informe de la Ponencia y el de la Comisión del Congreso de los Diputados decían: «… con posterioridad a las últimas cuentas anuales presentadas…». Ninguna de las enmiendas que he conocido proponían modificación alguna al ordinal 2º del apartado 3, así que nos quedamos con las ganas de conocer quien ha tenido la ocurrencia y el poder de decisión para cambiarlo y que la Ley se refiera a las últimas cuentas anuales formuladas y depositadas. Quiero decir que los empresarios individuales (personas naturales) y las entidades sin personalidad jurídica deben formular las cuentas anuales al cierre del ejercicio (art. 34 del C. de C.) y no están obligados a depositarlas en registro alguno, salvo que voluntariamente se inscriban el Registro Mercantil, excepto los navieros, cuya inscripción es obligatoria (art. 19.1 del C. de C.). Los administradores de las sociedades mercantiles y otras con personalidad jurídica deben formular las cuentas anuales, en el plazo máximo de tres meses contados a partir del cierre del ejercicio social (art. 271 del TRLSA), y someterlas a probación de la Junta soberana (art. 212 de dicho TRLSA), así como depositarlas en el Registro Mercantil, dentro del mes siguiente a su aprobación (art. 218 del mismo TRLSA). Pues bien, puede suceder que las cuentas anuales hayan sido formuladas y aprobadas, pero no depositadas, incumplimiento no infrecuente ¿La memoria habrá de referirse a los cambios significativos operados en el patrimonio con posterioridad a las últimas cuentas anuales formuladas y depositadas? Esto no es posible, como anunciaba, respecto de los empresarios que no vienen obligados al depósito de sus cuentas anuales. Y respecto de las que sí deben depositar sus cuentas anuales, cuando no lo hubiesen hecho, tampoco. Pero, además, la expresión cambios significativos operados en el patrimonio es un concepto jurídico-económico indeterminado, aunque quizá pretenda que se ofrezca información de las variaciones importantes habidas en el patrimonio neto, es decir, tanto en el activo como en el pasivo. Finaliza este ordinal con la exigencia de que dicha memoria mencione las operaciones que por su naturaleza, objeto o cuantía excedan del giro o tráfico ordinario del deudor, nuevo concepto jurídico-económico indeterminado, empleado luego en el art. 44.2, aunque me parece más seguro que ha querido referirse a las que se hayan excedido. Quiero decir que esta información, referida al periodo transcurrido desde los últimos datos ofrecidos por las cuentas anuales presentadas con la solicitud de concurso, debe mencionar aquellas operaciones que excedan de la administración ordinaria y que pueden calificarse de actos de administración extraordinaria (disposición y gravamen de bienes y derechos ajenos al tráfico ordinario de la empresa) no incluidas en su objeto social). 231 C) Estados financieros intermedios «3º Estados financieros intermedios elaborados con posterioridad a las últimas cuentas anuales presentadas, en el caso de que el deudor estuviese obligado a comunicarlos o remitirlos a autoridades supervisoras». En relación con este requisito, hubiera sido recomendable la presentación de los estados financieros intermedios, en todo caso, siempre que las cuentas anuales acompañadas se refieran a fecha pretérita, superior a tres meses, respecto de la solicitud de concurso, y no sólo cuando sean exigibles por las autoridades supervisoras. Así se completaría la memoria exigida en el apartado 3.2.º, pues dichos estados financieros intermedios incorporan otra memoria contable, según la norma 12 de la Cuarta Parte del Plan General de Contabilidad, aprobado por Real Decreto 1643/1990, de 20 de diciembre. Una buena oportunidad desaprovechada, en parte, de seguir las recomendaciones del Instituto de Contabilidad y Auditoría de Cuentas, en el Anteproyecto de Norma sobre información de empresas en suspensión de pagos, según Borrador de fecha 11.05.1993, presentado al Comité Consultivo del ICAC, en su reunión de 25.05.1993, y publicado en el BOICAC de mayo de 1993. Posteriormente, fue objeto de Proyecto de Orden del Ministerio de Economía y Hacienda, dictaminado por el Consejo de Estado, en sesión del 3 de abril de 1997, sin ulterior tramitación. Dedica su Norma primera a: «Información contable a presentar por las empresas al Juzgado junto con la solicitud de declaración de suspensión de pagos». En España, los bancos, cajas de ahorro, sociedades de valores, aseguradoras, eléctricas, asociaciones deportivas, etc., deben someterse a control por parte de las autoridades supervisoras en materia financiera [Banco de España (Circular nº 4/1991, de 14 de junio); Comisión Nacional del Mercado de Valores (Art. 35 de la Ley 24/1988, de 28 de julio); Dirección General de Seguros (Art. 66.4 del Reglamento aprobado por RD 2486/1998); Comisión Nacional de la Energía (OM 19 de octubre de 2000); Sociedades Anónimas Deportivas (Art. 20 del RD 1251/1999, de 14 de diciembre)] y presentar mensual, trimestral o semestralmente sus estados financieros intermedios (balance, pérdidas y ganancias y memoria), además de las cuentas anuales. D) Grupo de empresas «4º En el caso de que el deudor forme parte de un grupo de empresas, como sociedad dominante o como sociedad dominada, acompañará también las cuentas anuales y el informe de gestión consolidados correspondientes a los tres últimos ejercicios sociales y el informe de auditoría emitido en relación con dichas cuentas, así como una memoria expresiva de las operaciones realizadas con otras sociedades del grupo durante ese mismo período». Por lo que respecta al ordinal 4.º, efectivamente, el referido art. 42 del C. de C., modificado por la citada Ley 62/2003, de 30 de diciembre, obliga a toda sociedad dominante de un grupo a formular las cuentas anuales y el informe de gestión consolidados. Se declara la existencia de un grupo cuando varias sociedades constituyan una unidad de decisión. De igual modo, el apartado 5 de dicho artículo 42 dispone: «La junta general de la sociedad dominante designará a los auditores de cuentas que habrán de controlar las cuentas anuales y el informe de gestión del grupo. Los auditores verificarán la concordancia del informe de gestión con las cuentas anuales consolidadas». El Real Decreto 1815/1991, de 20 de diciembre, aprueba las Normas para la Formulación de las Cuentas Anuales Consolidadas, que complementa el referido 232 PGC, y desarrolla reglamentariamente los arts. 42 a 49 del C, de C. Es sabido que el art. 11, del citado RD de 1991, en la aplicación del método de integración global, faculta para exceptuar de dicho método de consolidación a las sociedades dependientes en las que concurra alguna de las circunstancias que a continuación se indican: «… b) Cuando existan restricciones importantes y permanentes que dificulten sustancialmente el ejercicio por la sociedad dominante de sus derechos sobre el patrimonio o la gestión de la sociedad dependiente, entre las que se encuentra la insolvencia judicialmente declarada o el estar sometida a intervención judicial o gubernativa», cuya vigencia queda en entredicho por la derogación del apartado 2 del art. 43, en la citada reforma del C. de C. por la mencionada Ley 62/2003. No se concreta, en este ordinal, cuando el deudor forme parte de un grupo empresarial, si ordena la presentación de las cuentas anuales y el informe de gestión consolidados, etc., como requisito general, es decir, siempre que la sociedad deudora forme parte de un grupo de empresas (art. 42.1 del C. de C.), o sólo es aplicable en el supuesto de que se hayan formulado cuentas anuales y el informe de gestión consolidados, durante los tres ejercicios sociales anteriores a la solicitud de declaración de concurso, sometidos a auditoría independiente, aunque esto último parece lo más seguro, pues retrasaría y encarecería la demanda concursal. Además, se pondría de manifiesto lo inservible del informe de auditoría de las cuentas anuales consolidadas, sin opinión, en la mayoría de los casos, por el período contable histórico objeto de verificación. La inclusión de una memoria expresiva de las operaciones realizadas con otras sociedades del grupo durante ese mismo período, se relaciona con las acciones de reintegración previstas en el art. 71, cuyo apartado 3.1º presume iuris tantum perjuicio patrimonial por los actos dispositivos a título oneroso realizados a favor de alguna de las personas especialmente relacionadas con el concursado, vinculación que el art. 93.2.3º atribuye a las sociedades que formen parte del mismo grupo que la sociedad declarada en concurso y sus socios. 8. Plan de liquidación «Artículo 6.4. En el supuesto previsto en el artículo 142.1.1º deberá acompañarse propuesta de plan de liquidación». Efectivamente, el citado art. 142 faculta al deudor para pedir la liquidación con la solicitud de concurso voluntario. Si lo hiciese, el apartado que nos ocupa le impone el deber de acompañar propuesta de plan de liquidación, que fue incorporado al texto del dictamen de la Comisión del Congreso de los Diputados, sin que tenga constancia de enmienda a la que respondiese tal iniciativa. El plan de liquidación se regula en el art. 148, cuya preparación se encomienda a la administración concursal, aunque cuando sea el deudor quien deba elaborarlo, para acompañarlo a su solicitud de concurso, deberá observar las mismas orientaciones, es decir, la propuesta de realización individualizada o por lotes, en su caso, bien por unidades de producción o como conjunto de explotación industrial, cuando de empresas se tratase, por el método de venta directa o a través de entidad especializada (arts. 640-642 LEC), bien en subasta pública (arts. 643675 LEC) o notarial, e indicando el calendario previsto para su ejecución, que deberá realizarse en el plazo de un año, según el art. 153. Creo que se dará traslado a la administración concursal, de dicha propuesta de plan de liquidación, y que será puesta de manifiesto a los acreedores concursales y, en su caso, se someterá a informe de los 233 representantes de los trabajadores, cuando se abra la fase de liquidación, aunque no he localizado disposición expresa al respecto. 9. Omisiones «Artículo 6.5. Cuando no se acompañe alguno de los documentos mencionados en este artículo o faltara en ellos alguno de los requisitos o datos exigidos, el deudor deberá expresar en su solicitud la causa que lo motivara». Ciertamente, puede suceder que algunos de los requisitos exigidos no puedan ser cumplidos por el deudor, por indisponibilidad causada por fuerza mayor o por justa causa, aunque también es posible que no pueda cumplirlos tempestivamente. En tal caso, deberá alegarse la causa que motiva el incumplimiento, para convencer al Juez de que declare el concurso o señale plazo de subsanación, como determina el art. 14. 10. Otros documentos Para concluir, algo puede echarse en falta y es la posibilidad de que el deudor presente con su solicitud de concurso la propuesta anticipada de convenio, que se previene en el art. 106.2: «Cuando la propuesta anticipada de convenio se presentara con la solicitud de concurso voluntario o antes de la declaración judicial de éste, el Juez resolverá sobre su admisión en el mismo auto de declaración de concurso». De igual modo, cuando el deudor fuese persona jurídica, será de aplicación el art. 25 de la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, que incorpora la Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo, salvo que esté exento del Impuesto sobre Sociedades o tenga la consideración de entidades de reducida dimensión, de acuerdo con lo previsto en la normativa reguladora de dicho Impuesto sobre Sociedades. En los procesos concursales se devenga una cuota fija de 150 euros, más la que resulte por aplicación de la escala correspondiente. El justificante del pago de la tasa, con arreglo al modelo oficial, debidamente validado, acompañará a todo escrito procesal mediante el que se realice el hecho imponible de este tributo, sin el cual el Secretario Judicial no dará curso al mismo, salvo que la omisión fuere subsanada en un plazo de diez días. Agosto de 2004 - Fernando Gómez Martín - Auditor de cuentas Profesor de Derecho concursal - Universidad de Deusto – Bilbao 234