Informe Económico y Financiero de Centroamérica a

Anuncio

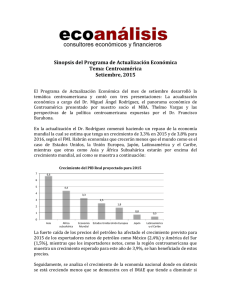

Informe Económico y Financiero de Centroamérica a junio de 2014 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 El “Informe Económico y Financiero de Centroamérica a junio de 2014” ofrece un panorama económico y financiero regional, así como un análisis de temas relevantes en el ámbito macroeconómico y dentro del sistema bancario de la región. El informe presenta tres temas principales. Indicadores generales; con información económica y demográfica por cada país de la región. El entorno macroeconómico, que presenta la trayectoria de algunas variables macroeconómicas relevantes. Información del sistema bancario; que despliega a través de distintos indicadores financieros el desempeño en la actividad financiera de cada país de Centroamérica. INDICADORES GENERALES 1. PERFIL DE LA REGIÓN Año 2014* PIB (millones de US$) PIB per cápita (US$) PIB: 64,132 Población: 10,602.25 PIB per cápita: 5,690.45 6510,415.11 PIB: 56,786 Población: 15,060,405 PIB per cápita: 3,478.10 PIB: 19,628 Población: 8,264,721 PIB per cápita: 2,246.26 PIB: 11,780 Población: 6,192,045 PIB per cápita: 1,387.22 PIB: 25,355 Población: 6,325,495 PIB per cápita: 3,935.52 PIB: 54,294 Población: 4,863,491 PIB per cápita: 10,362.43 PIB: 44,789 Población: 3,788,033 PIB per cápita: 10,215.90 Fuente: Fondo Monetario Internacional *Estimación 2 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 ENTORNO MACROECONÓMICO 2. ACTIVIDAD ECONÓMICA DE LA REGIÓN El Producto Interno Bruto (PIB) de la región a junio de 2014 alcanzó un monto de US$276,764 millones que representa un crecimiento de 5.9% en relación a diciembre del año anterior. Este incremento fue impulsado principalmente por la economía panameña la cual representa el 16% del PIB Regional. Asimismo, apoyada por las economías de Costa Rica y Guatemala que por su importancia en la Región (ambas suman el 41%) crecieron por arriba del 3.4%. El crecimiento de la economía de Panamá obedeció principalmente al repunte del sector construcción y minería derivado del incremento en el consumo de materiales como arena y piedra, empleados para la producción de concreto y cemento; lo cual se relaciona directamente con la ampliación del Canal de Panamá y la finalización de decenas de megaproyectos, como el Metro de Panamá. Guatemala y Costa Rica continúan creciendo pero a un menor ritmo, impulsadas por la demanda interna y las mejores perspectivas económicas de los principales socios comerciales. La economía nicaragüense mantiene un ritmo de crecimiento positivo, impulsada principalmente por condiciones externas favorables, especialmente una mayor demanda y mejora en los precios internacionales de los principales productos de exportación. El crecimiento económico de El Salvador muestra un nivel de estancamiento, derivado de la poca dinamización de las inversiones y una desaceleración en la generación de empleos. Asimismo, Honduras y República Dominicana mostraron un crecimiento económico moderado. Para la región centroamericana, en 2014 no se anticipan importantes cambios Fuente: Bancos Centrales, CEPAL, Consejo Monetario Centroamericano, respecto de lo observado en 2013, y su crecimiento se prevé en 3.2% para 2014 y en 3.3% para 2015, apoyado por el mejor desempeño de las economías avanzadas, particularmente de los Estados Unidos de América, situación que podría propiciar un mayor crecimiento económico, mediante mayores exportaciones, mejora de los términos de intercambio y un mayor flujo de remesas, inversión extranjera directa y turismo.1 1 Proyecciones del Fondo Monetario Internacional 3 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 3. SECTOR REAL 3.1 ÌNDICE MENSUAL DE ACTIVIDAD ECONÒMICA (IMAE) El Índice Mensual de Actividad Económica en Centroamérica a junio de 2014, registró un resultado acumulado de 3.7%. Lo anterior está vinculado al buen desempeño observado en todos los países, especialmente en Costa Rica, Nicaragua y Guatemala. Fuente: Bancos Centrales, Fitch Ratings, Fondo Monetario Internacional La actividad económica, medida por la estimación del IMAE, al mes de junio de 2014, mostró un crecimiento de 4.7% (3.2% en junio de 2013). Dicho resultado se vio impulsado por la incidencia positiva que experimentaron, especialmente, las actividades económicas de explotación de minas y canteras; intermediación financiera, seguros y actividades auxiliares; y la industria manufacturera. En 2014, según el Banco de Guatemala, el crecimiento económico de Guatemala será entre 3.5% y 3.9%. De acuerdo con la evaluación del Artículo IV del Fondo Monetario Internacional (FMI), la Economía de Guatemala se ha recuperado de la crisis mundial de años anteriores y se mantiene con perspectivas macroeconómicas positivas alimentadas por un sistema financiero robusto y una inflación relativamente baja. No obstante, el organismo internacional considera que Guatemala debe reforzar su política fiscal a mediano plazo para lograr estabilidad entre la deuda y su PIB, para no sufrir los riesgos de la “incertidumbre de la economía mundial”. El Índice de Volumen de la Actividad Económica (IVAE) de El Salvador registró una desaceleración de 0.7% en junio de 2014, variación de 1 punto porcentual respecto a junio de 2013. La previsión de crecimiento económico en 2014 para El Salvador es la más baja de Centroamérica y una de las menores tasas de crecimiento en Latinoamérica. Según la Comisión Económica para América Latina y el Caribe (CEPAL), la tasa de crecimiento que podría experimentar El Salvador en 2014 es de 2.3 %, 4 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 A junio de 2014, la actividad económica de Honduras, medida a través del IMAE, presentó un incremento de 3.2%; comportamiento explicado por el mayor dinamismo del consumo interno y de las exportaciones, particularmente de productos agroindustriales. De acuerdo a las conclusiones emitidas por parte del Directorio Ejecutivo del Fondo Monetario Internacional (FMI) del Artículo IV con Honduras, para 2014, se espera que la actividad económica crezca un 3%, respaldada en parte por condiciones externas más favorables. El índice mensual de actividad económica (IMAE) de Nicaragua registró un crecimiento de 4.4% con relación a junio del año anterior, los principales aportes provinieron de comercio y servicios; silvicultura, pesca y minas; y manufactura. El Fondo Monetario Internacional (FMI) proyectó que Nicaragua tendrá un crecimiento económico de entre un 4% y un 5% durante 2014, con una inflación superior al 5.5%, y destacó el desempeño muy positivo y favorable que ha tenido la economía nicaragüense en los últimos años. En el mes de junio, la actividad económica de Costa Rica, medida por el Índice Mensual de Actividad Económica (IMAE), registró un crecimiento de 3.8%, este comportamiento estuvo asociado a la evolución favorable de las industrias de servicios, agropecuaria, manufacturera y de la construcción. El Fondo Monetario Internacional (FMI) redujo levemente la tasa de crecimiento para el país durante este 2014, pasando de prever un crecimiento de 3.8% a 3.7%; la disminución es consecuencia de factores externos, y al inesperado debilitamiento de las exportaciones en medio de una desmejora de los términos de intercambio. El Índice Mensual de Actividad Económica (IMAE) de Panamá para junio alcanzó 7.3%. Entre los sectores que mostraron un buen comportamiento se encuentra la pesca, el transporte, almacenamiento y comunicaciones, intermediación financiera, hoteles y restaurantes así como el comercio. El Fondo Monetario Internacional (FMI) coloca a Panamá como una de las economías de mayor crecimiento de la región de América Latina y el Caribe con un pronóstico de 6.6% para 2014, lo cual obedece al resultado de importantes proyectos de infraestructura que se estuvieron ejecutando en los últimos años y del impacto que tuvo en la actividad económica durante el primer trimestre del año. El Índice Mensual de Actividad Económica (IMAE) para la República Dominicana, en el mes de junio mostró un crecimiento de 6.4% (3.8% en junio de 2013), este resultado responde al dinamismo que mantienen las actividades agropecuaria, minería, y principalmente construcción ocasionado por el auge de la construcción privada y la inversión pública del Gobierno, principalmente en la construcción de escuelas. Según los nuevos pronósticos del Fondo Monetario Internacional para 2014; la República Dominicana alcanzará un crecimiento del 4.5% 5 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 3.2 INFLACIÓN (%) Los niveles de inflación observados en la región se mantienen estables y en su mayoría se sitúan dentro de las metas fijadas por las autoridades monetarias. La inflación de Guatemala se ubicó en el mes de junio en 3.1%, apoyada, entre otros factores, por la evolución de las remesas familiares y el crédito bancario al sector privado. La inflación total, es congruente con la meta establecida por la Junta Monetaria para dicho año. Metas de Inflación 2014 Guatemala El Salvador 1/ Honduras Nicaragua Costa Rica Rep. Dominicana Fuente: Bancos Centrales, Fitch Ratings, Fondo Monetario Internacional El Salvador registró la tasa de inflación anual más baja de la región (1.1%). La evolución del indicador está relacionado con el alza en los precios de los alimentos; principalmente legumbres y hortalizas y de las materias primas. Honduras es el país de Centroamérica con la inflación más elevada, la inflación observada es de 6.2% ubicándose dentro del rango meta establecido en la revisión del Programa Monetario 2013-2014. 4.0 ± 1 2.3 6.5 ± 1 6.5 - 7.5 4.0 ± 1 4.5 ± 1 1/El Salvador no establece metas de inflación, los valores mostrados corresponden a una estimación del Banco Central de Reserva de El Salvador. En Nicaragua, la inflación interanual se ubicó en 6.1% (8.29% en junio 2013), incrementándose 1.2 puntos porcentuales respecto a la observada en mayo 2014. La aceleración del ritmo inflacionario a partir del mes de mayo 2014 se ha originado esencialmente por problemas domésticos de oferta en granos básicos y algunos perecederos, como resultado del bajo régimen de lluvias. En Costa Rica, la inflación a junio alcanzó 4.6% cifra que supera la registrada en todo el año 2013 (3.40%). Los principales disparadores de la inflación fueron los aumentos en los precios de los combustibles, las tarifas de transporte y los alquileres, así como el incremento en el precio de 166 de los 292 productos de la canasta básica. La inflación en Panamá se ubicó en 3.4% lo que muestra una disminución respecto a diciembre 2013; esto ocasionado principalmente por el control de precios de emergencia establecido por el presidente, Juan Carlos Varela. Este programa lleva por nombre "Tu bolsillo primero" y busca un ahorro de $58 balboas en el alto costo de la canasta básica del panameño en 22 productos de la canasta básica familiar. 6 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 La inflación anualizada de República Dominicana, medida desde junio 2013 hasta junio de 2014 se situó en 3.2%, dentro del rango meta establecido en el Programa Monetario del presente año, a la vez que resultó ser inferior a la inflación interanual de 4.9% registrada en junio de 2013. La variación obedece principalmente a la caída en el índice del grupo alimentos y bebidas no alcohólicas, dada su alta ponderación de 25% del total de la canasta familiar. 7 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 4. SECTOR FISCAL 4.1 SITUACIÓN FISCAL Déficit fiscal (Como porcentaje del PIB) 2012 2013 Jun 2014 20141/ Guatemala -2.4 -2.1 -2.3 -2.2 El Salvador Honduras Nicaragua Costa Rica Panamá -3.5 -6.0 -0.5 -4.4 -2.9 -4.1 -7.9 -0.9 -5.4 -4.2 -4.0 -7.7 -0.7 -3.0 -3.7 -3.3 -6.4 -0.9 -6.0 -2.8 1/Proyección Fuente: Instituto Centroamericano de Estudios Fiscales, Bancos Centrales En los últimos años, especialmente con posterioridad a la gran crisis financiera internacional de 2008 y 2009, la política fiscal en Centroamérica, se ha enfocado en la búsqueda de soluciones de corto plazo, para resolver las deficiencias coyunturales que presentan los presupuestos de los países, y a crear condiciones que traten de preservar la sostenibilidad fiscal, especialmente en la administración de la deuda pública. Guatemala mantuvo relativamente controlado el déficit fiscal el cual a junio de 2014 alcanzó 2.3%. De acuerdo con la evaluación del Artículo IV del Fondo Monetario Internacional (FMI), la política fiscal es generalmente adecuada, pero la consolidación de la reforma fiscal, la oportuna aprobación de préstamos multilaterales y la adopción del presupuesto para 2015 son cruciales. Según las recomendaciones del FMI, Guatemala necesita reforzar la sostenibilidad fiscal gradualmente en el mediano plazo, esto a través de una mayor fortaleza en la administración tributaria, una reducción en el gasto tributario y un reajuste en las tasas del IVA para que estén en línea con la que prevalecen en la región. El Salvador, al mes de junio de 2014 presenta cargas tributarias menores a las observadas en el mismo período del año anterior, lo que hace difícil alcanzar las metas recaudatorias previstas en los Presupuestos de Ingresos y Gastos. La misión del Fondo Monetario Internacional (FMI) indicó que un mayor crecimiento sería insuficiente para alcanzar la sostenibilidad de la deuda pública por lo que la reducción del déficit fiscal es necesaria. Enfatizó que la consolidación fiscal debe incluir medidas por el lado de los ingresos y gastos, incluyendo una mejora en la focalización de los subsidios, una reducción en la pre-asignación de los ingresos, una disminución del gasto público, y un aumento de la tasa del IVA. Honduras es el país con más complicaciones económicas en la región, refleja incrementos en las cargas tributarias al mes de junio de 2014 como consecuencia de las reformas tributarias implementadas en los últimos años. La agencia calificadora de riesgo Fitch Ratings redujo en el mes de febrero de 2014 la calificación del Gobierno de Honduras de B3 a B2 y las perspectivas cambiaron de negativa a estable debido principalmente a un creciente déficit fiscal que alcanzó 7.9% del PIB. Derivado del problema fiscal que presentan, se implementaron reformas importantes en materia de recaudación principalmente de ajuste fiscal vigentes desde el 1 de enero de este año, que elevaron del 12% al 15% el Impuesto sobre Ventas (ISV) y los tributos por importación de gasolinas, entre otras determinaciones. 8 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 La carga tributaria acumulada de Nicaragua a junio de 2014 es del 0.7%. De acuerdo con la evaluación del Artículo IV del Fondo Monetario Internacional (FMI) se ha mantenido una disciplina fiscal por el Gobierno de Nicaragua durante los últimos tres años, lo que ha resultado en una tendencia decreciente en los niveles de deuda pública. Las perspectivas fiscales se han fortalecido producto de la reforma paramétrica del sistema de pensiones. Por su parte, recomendaron racionalización del gasto público y mejoramiento en la presentación de las operaciones fiscales y cuasi fiscales en conformidad con los estándares internacionales. Costa Rica presenta un déficit fiscal total de 3.0% acumulado en junio de 2014, de continuar dicha trayectoria, aunque se espera cierta presión sobre el gasto para reducir su ritmo de crecimiento, podría incluso observarse un nivel de déficit fiscal cercano a 4.5% del PIB y de deuda acercándose rápidamente al 40.0% de la economía del país. El Gobierno de Costa Rica emitió una directriz mediante la cual pretende bajar gastos en las instituciones del Estado y congelar la mayoría de las plazas vacantes como medida para combatir el déficit fiscal. Panamá presenta un déficit fiscal acumulado de 3.7% y un ligero crecimiento de la deuda pública con respecto al total de la economía. Si la trayectoria se mantiene, Panamá podría fácilmente superar un nivel de déficit fiscal del 6.0% y aun cuando el PIB continúe con el dinamismo mostrado, de incremento de la deuda total, que podría ocasionar en el futuro ciertas presiones por la disponibilidad de recursos para pagar el servicio de la misma. El incremento de los ingresos fiscales de la República Dominicana se explica principalmente por la reforma tributaria de 2013, la cual estableció un aumento del impuesto a las transacciones de bienes industrializados y servicios del 16% al 18%. Adicionalmente, hubo recortes de la inversión pública y de gastos en las diferentes instituciones públicas. Con ello, se alcanzó un déficit del 2.8% del PIB. 9 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 5. SECTOR EXTERNO 5.1 BALANZA COMERCIAL El déficit de la balanza comercial de Centroamérica a junio de 2014 alcanzó los US$16,987.1 millones. De acuerdo a de la Secretaría de Integración Económica Centroamericana (Sieca), el déficit de la balanza comercial de Centroamérica creció 5.3% entre enero y junio de 2014 respecto del mismo periodo del año anterior. El aumento del saldo negativo Fuente: Bancos Centrales, Secretaría de Integración Económica Centroamericana, se debe principalmente a la Consejo Monetario Centroamericano disminución en las exportaciones de café y a la menor demanda de productos centroamericanos de socios importantes como México, la Unión Europea, Canadá y Estados Unidos. Estados Unidos es el principal destino de las exportaciones del istmo al comprar el 31.8% de los productos, seguido por el comercio dentro de la región centroamericana (28.4%) y la Unión Europea (13.7%). Una de las principales estrategias de la región visualizadas para este año es aprovechar las ventajas del Acuerdo de Asociación (AdA) entre Centroamérica y la Unión Europea, el cual abrió un nuevo mercado de al menos 500 millones de personas. En Guatemala a junio de 2014, las exportaciones alcanzaron los US$5,475.2 millones superior en US$206.8 millones respecto a junio 2013. Las exportaciones a Japón y México disminuyeron US$74.7 millones, lo cual se compensa en su totalidad por el aumento a Centroamérica y Canadá por US$231.2 millones. En cuanto a los productos exportados, es de hacer notar el aumento de la exportación de otros productos (artículos de vestuario; azúcar; banano; bebidas, líquidos alcohólicos y vinagres; piedras y metales preciosos y semipreciosos) lo que compensa la caída en las exportaciones de café causada por los efectos de la roya. Las importaciones a junio de 2014 acumularon US$9,011.3 millones superior en US$236.5 millones a lo reportado en el mismo periodo en el 2013. El 40.4% fueron con Estados Unidos, 10.5% con Centroamérica, 10.5% con México, 8.5% con China y 6.2% con la Eurozona. El monto de las exportaciones a junio de 2014 en El Salvador alcanzaron los US$2,667.8 millones, US$154.4 millones menos que lo exportado en igual período del 2013. El sector cafetalero ha sido uno de los más afectados en el tema de las exportaciones y es que el principal problema del bajo desempeño del sector cafetalero ha sido el impacto de la plaga de la roya. 10 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 El rubro de importaciones cerró el período con $5,370.7 millones, $36.4 millones menos que lo importado en igual período del 2013. Las importaciones de consumo disminuyeron 4.8%, las de bienes intermedios 4.7%, las de bienes de capital 0.4%, y las de maquila 3.9%. En Honduras las exportaciones a junio de 2014 sumaron un valor de US$2,548.4 millones, superiores en US$115.8 millones al mismo periodo del 2013, resaltando ventas externas de productos como: camarón cultivado, café, preparaciones de hortalizas y frutas, azúcar y filete de tilapia. Por su parte, las importaciones alcanzaron un monto de US$5,394.0 millones, mayores en US$109.4 millones respecto a junio de 2013, comportamiento explicado por el aumento en las compras de bienes de capital, materias primas y bienes de consumo. En Nicaragua, los ingresos generados por las exportaciones continúan en ascenso. Las exportaciones en el mes de junio alcanzaron US$1,365.0 millones, lo que representa un crecimiento de 20.5%, superando en US$103.1 millones el valor registrado en igual período de 2013. El sector exportador se convirtió en uno de los principales motores de la economía en la primera mitad del año, en el contexto de un mayor dinamismo de la demanda externa y una mejora de los precios de materias primas. El café, la carne de bovino y el oro en bruto se mantienen entre los productos que más contribuyen a dicho resultado. Las importaciones a junio finalizaron en US$2,739.7 millones frente a US$2,534.5 millones en el mismo período de 2013. Dentro de las importaciones totales, las compras de bienes intermedios para la industria lideraron el crecimiento. La balanza comercial de Costa Rica a junio de 2014 cerró con una brecha negativa por US$3.119.2 millones. Las exportaciones ascendieron a US$5,876.5 millones, cifra superior en un 0.37% a la mostrada un año antes. En cuanto a las importaciones, alcanzaron US$8,995.7 millones, impulsadas por la industria manufacturera y las zonas francas. En Panamá a junio de 2014, el valor de las importaciones sumó US$5.989.2 millones, sólo US$175.6 millones más que durante el mismo período de 2013. Este leve incremento se vio impulsado por un crecimiento de 9.3% en la importación de bienes de consumo compuesto por bienes no duraderos (alimentos), semiduraderos, utensilios domésticos y combustibles, que sumaron US$2,675.7 millones. El valor de las exportaciones para este mismo período registró US$2,353.0 millones y se ha visto impulsado por la exportación de bienes agrícolas e industriales; los cuales sumaron US$324.04 millones. A junio de 2014, las exportaciones de Republica Dominicana sumaron US$2,353.0 millones, mientras que en el periodo anterior las mismas descendieron a US$1,949.3 millones. El principal destino de las exportaciones dominicanas es Estados Unidos, el cual recibe alrededor del 65% del total. Le siguen los Países Bajos, Canadá, Rusia y Reino Unido. Por el lado de las importaciones, alcanzaron un monto de US$3,969.9 millones, lo que implica una reducción de US$596.0 millones con respecto al año anterior. El principal proveedor de las importaciones dominicanas es Estados Unidos con alrededor de 28% de participación, seguido de Venezuela, México, Japón, Panamá, entre otros. 11 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 5.2 REMESAS Fuente: Bancos Centrales, Consejo Monetario Centroamericano Para la región centroamericana en particular, los flujos de remesas de trabajadores emigrados constituyen una fuente muy relevante de ingresos externos. Durante el mes de junio de 2014 se observó un crecimiento de las remesas del 7.6%. Los países que reciben remesas principalmente desde los Estados Unidos registraron en conjunto un crecimiento de un 7.8%, y aquellos que reciben remesas sobre todo desde Europa registran un crecimiento aún bajo, de un 0.8%. Los aumentos más significativos a junio de 2014 se registraron en tres países centroamericanos: Guatemala, El Salvador y Honduras, los que reciben sus remesas principalmente desde los Estados Unidos. Esto indica que la recuperación del empleo en este país tiene un efecto positivo sobre las remesas hacia la región. En Guatemala, las remesas familiares han registrado un constante crecimiento, impulsadas por la mejora del sector laboral en los Estados Unidos de América. De acuerdo al Banco de Guatemala el crecimiento en las remesas familiares estimado para 2014 se sitúa entre 3.0% y 7.0%. En junio de 2014, se manifiesta un aumento de 9.1% este rubro con respecto de junio de 2013, al ubicarse en US$2,478.5 millones. Las remesas familiares en El Salvador a junio de 2014, alcanzaron los US$2,106.9 millones, registrando una tasa de crecimiento de 3.0% con respecto a junio 2013. En total 2.5 millones de salvadoreños residen en los Estados Unidos. En Honduras las remesas son la principal fuente de divisas, por encima de la maquila y de las exportaciones de café, a junio de 2014 las remesas familiares sumaron US$1,613.5 millones. Las autoridades monetarias hondureñas esperan para 2014 más de US$3,200 millones en remesas. Costa Rica recibió US$248.8 millones en concepto de remesas, la cifra más baja de Centroamérica. Al contrario de sus vecinos de la región, el país aumenta los envíos de dinero hacia otros y disminuye el ingreso de éstos. El envío de dinero fue realizado principalmente por Nicaragua, seguidos por Colombia y el resto del dinero se distribuye en otras nacionalidades. En Nicaragua, donde cerca de un 40% de los hogares reciben dinero de sus familiares que viven fuera del país; los flujos de remesas mostraron una evolución positiva y acumularon US$555.2 millones a junio de 2014. En parte, este comportamiento fue explicado por la mejora observada en los flujos provenientes de Estados Unidos, Panamá y España. Lo anterior, compensó la desaceleración en el crecimiento de los flujos provenientes de Costa Rica. Los envíos de Estados Unidos sumaron US$357.2 millones. Los envíos procedentes de Europa (US$198.0 millones) mejoraron en los últimos meses, generando un crecimiento de 5.7%. 12 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 A diferencia de los demás países de Centroamérica, en Panamá son más los dólares que salen por concepto de remesas que los que ingresan, una tendencia que viene consolidándose en los últimos años, derivado de la creciente presencia de extranjeros que llegan a trabajar al país. A junio de 2014, las remesas representan una cantidad de US$454.7 millones. La mayor parte, 31.5%, fue enviada de Estados Unidos, seguido por Colombia con 8.7% y Costa Rica con 5.4%. A junio de 2014, las remesas familiares en República Dominicana alcanzaron el monto de US$2,359.6 millones, lo que representó un crecimiento de 5.8%. Las fuentes de remesas más importantes del país son las de Estados Unidos, seguida de Europa, Canadá y de otros países de América Latina. Aproximadamente cerca de dos millones de dominicanos viven fuera del país. 13 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 6. SECTOR MONETARIO 6.1 TASA DE POLÍTICA MONETARIA El crédito al sector privado en todos los países de la región mantiene una relación creciente respecto del PIB, y a la vez el crédito en moneda extranjera está aumentando más que el crédito en moneda nacional (13% en ME vs. 8% en MN).2 Tasa de Política Monetaria (En porcentajes) Guatemala Honduras Costa Rica Rep. Dominicana 2012 4.75% 7.0% 4.75% 4.25% 2013 4.75% 7.0% 4.75% 6.25% Jun 2014 4.50% 7.0% 5.25% 6.25% El Salvador y Nicaragua no definen una tasa de política. Fuente: Bancos Centrales, Consejo Monetario Centroamericano Guatemala redujo el nivel de la tasa de interés líder de la política monetaria el 25 de junio de 2014, en 25 puntos básicos de 4.75% a 4.50%, considerando que tanto el ritmo inflacionario total observado como el pronosticado para el horizonte de política monetaria relevante se ubican dentro de la meta de inflación. En el caso de Honduras, dado el contexto internacional y nacional el Banco Central decidió mantener la Tasa de Política Monetaria en 7.00% y continuar utilizando las operaciones de mercado abierto como su principal instrumento indirecto de política monetaria para el control de la liquidez. A partir de mayo de 2014, la Junta Directiva del Banco Central de Costa Rica, incrementó la Tasa de Política Monetaria en 50 puntos básicos, ubicándose en 5.25% anual, debido a que la reciente depreciación del tipo de cambio nominal ha incrementado las expectativas de inflación con un efecto negativo sobre la demanda de dinero. En República Dominicana, una evaluación de las condiciones macroeconómicas imperantes en el año 2014, justifica que la Tasa de Política Monetaria permanezca sin cambios desde agosto de 2013, ubicándose en 6.25%. 6.2 CRÉDITO AL SECTOR PRIVADO El crédito bancario al sector privado constituye una de las principales fuentes de financiamiento de la actividad económica. En Guatemala el crédito al sector privado a junio de 2014, registró un crecimiento interanual de 12.0%, impulsado tanto por el crecimiento del crédito en moneda extranjera (19.2%) como en moneda nacional (8.6%). Esta variación se encuentra dentro del rango de crecimiento estimado por el Banco de Guatemala de entre 12.0% y 14.0% para finales de 2014. El crédito al sector privado en El Salvador a junio de 2014, continúa creciendo alcanzado un 11.2% . En Honduras a junio de 2014, el crédito total al sector privado registró un crecimiento de 10.4%, debido al otorgamiento de préstamos en moneda extranjera contrarrestado por la amortización de los mismos en moneda 2 Reporte Ejecutivo Mensual. Secretaría Ejecutiva del Consejo Monetario Centroamericano. Junio, 2014. 14 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 nacional. El crédito en moneda extranjera se concedió principalmente a empresas de servicios, agroindustriales y exportadoras de café. A junio de 2014, la cartera de créditos otorgados por las instituciones financieras al sector privado de Costa Rica alcanzó un incremento de 14%, mientras que en junio de 2013 fue de solo 9.8%. El crédito al sector privado en Panamá registró un aumento de 8.7% en comparación de junio de 2013. El crecimiento interanual presentado por el crédito al sector privado en República Dominicana, se ha acelerado hasta junio de este año, al registrar una tasa de variación de 15.6%. La evolución en dicha variable sugiere el mantenimiento de un mayor dinamismo de la actividad económica durante el primer semestre de 2014. 6.3 TASA DE INTERÉS ACTIVA EN MONEDA EXTRANJERA Las tasas de interés activas se mantienen en un promedio regional de aproximadamente 10%, esto influenciado principalmente por los niveles de liquidez con la que se cuenta en el mercado. La disminución de las tasas envía señales de confianza a futuro, lo cual crea una expectativa de que las economías irán mejorando. Asimismo, el comportamiento de las tasas crea una estabilidad en los precios y permite comprometer ahorro a largo plazo. 6.4 TASA DE INTERÉS PASIVA EN MONEDA EXTRANJERA La tasa de interés pasiva en la región centroamericana presenta un comportamiento similar en la mayoría de países con un leve incremento en comparación con el 2013. República Dominica es el país que presenta a junio de 2014 una disminución significativa de 0.11 puntos porcentuales con 1.58 respecto al año 2013 con 1.69. 15 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 SISTEMA FINANCIERO CENTROAMERICANO 2. 7. ESTRUCTURA DEL SISTEMA BANCARIO 7.1 NÚMERO DE BANCOS En los últimos años en Centroamérica la consolidación del sistema bancario ha cambiado radicalmente debido al prominente ingreso de bancos internacionales, principalmente por la llegada de grandes grupos financieros de Colombia y la compra de entidades bancarias. A junio de 2014 se contabilizaron 138 bancos en el área. La principal modificación se registra en Panamá, en donde dos entidades abandonaron el mercado. MiBanco solicitó la liquidación voluntaria y cese de operaciones en enero, para convertirse en MiFinanciera. El otro banco que abandonó la plaza panameña es el ES Bank el cual fue liquidado por la Superintendencia de Bancos de Panamá (SBP). El entorno financiero se ha vuelto más fuerte a medida que la cantidad de instituciones financieras en la región se ha incrementado; ya que poseen más patrimonio con lo que pueden financiar proyectos de mayor envergadura, pero al mismo tiempo trae algunos riesgos implícitos, principalmente el riesgo sistémico, por la alta relevancia que cada una de las mayores entidades posee en el sistema bancario. 7.2 CRECIMIENTO DE LOS ACTIVOS TOTALES A junio de 2014 continúa el desempeño dinámico del sistema financiero de la región, medido a través del comportamiento de los activos. Para el caso de Guatemala, a junio de 2014, los activos totales de los bancos ascendieron a US$29.8 millones, registrando un crecimiento interanual de 12.6%. Dichas entidades, en su conjunto, representaron el 16 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 94.6% del total de activos del sistema financiero supervisado.3 Con activos por US$13.5 millones, la banca de El Salvador creció un 5.3% a junio de 2014. La banca hondureña registró activos totales equivalentes a US$19.6 millones que representaron un aumento del 11.5%. Costa Rica, presentó activos por US$21.1 millones y tuvo una tasa de crecimiento de 11.7%. Panamá representa el 40.4% del total de activos del sistema bancario regional, con lo cual alcanza un incremento de 15.2% a junio de 2014. Nicaragua presenta el sistema más pequeña de la región, lo cual se refleja en el incremento del 4.1% en sus activos. 7.3 PROPIEDAD EXTRANJERA DE LA BANCA COMO PORCENTAJE DE LOS ACTIVOS TOTALES El sistema bancario centroamericano ha continuado su proceso de consolidación e internacionalización. Del total de activos de la banca centroamericana, una importante proporción de los mismos ha pasado a manos de instituciones extranjeras, siendo a la fecha, El Salvador, el más representativo en este concepto. Asimismo, Nicaragua es otro de los países con internacionalización de capital ya que existe participación de capital alemán, inglés, estadounidense y panameño. A diferencia de lo que ocurre en el resto de la región, Guatemala es a la fecha, el único país en el que la mayor parte de instituciones del sistema bancario todavía se encuentra en manos del capital local. El grupo Bancolombia es el caso más notorio dentro de la región ya que adquirió el Banco Agrícola de El Salvador, el 40% de las acciones del Banco Agromercantil de Guatemala y una de las adquisiciones más relevantes al comprar el 100% de las acciones del Banco HSBC en Panamá, hoy llamado Banitsmo. 3 Informe del Sistema Financiero a junio de 2014, Superintendencia de Bancos de Guatemala. 17 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 7.4 CONCENTRACIÓN BANCARIA Como consecuencia de los avances tecnológicos, la globalización y la modernización en la legislación bancaria de la mayoría de países que conforman la región, se ha provocado un incremento importante en la concentración del mercado bancario centroamericano. Asimismo, los procesos de consolidación bancaria continúan explicando relativamente la alta concentración de activos en los cuatro principales bancos de cada sistema con un leve incremento en junio de 2014. Por tanto, en los países de la región no se registran cambios relevantes en los niveles de concentración en los últimos años. 8. CARTERA DE CRÉDITOS 8.1 CRECIMIENTO DEL CRÉDITO TOTAL Dentro de los activos sobresale la cartera de crédito total, de los cuales la mayoría está colocado en sectores económicos rentables y tradicionales en Centroamérica, como por ejemplo el comercio, de consumo e hipotecario. El ritmo de crecimiento de la cartera de crédito de Guatemala fue de 11.6%, y se debió al aumento mostrado por la cartera destinada a los establecimientos financieros, bienes inmuebles y servicios a empresas; al consumo, transferencias y otros destinos; a la industria manufacturera. El crecimiento de la cartera de crédito de El Salvador es levemente superior al del mismo periodo del año anterior con un 7.7%. La cartera crediticia de Panamá presentó un incremento del 15.8%, del cual 2.7% corresponden a la banca oficial, 5.6% a la banca privada extranjera y 7.5% a la banca privada panameña. 18 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 8.2 CARTERA DE CRÉDITO NETA EN RELACIÓN A ACTIVOS TOTALES La intermediación financiera es la principal función de las entidades bancarias tradicionales, siendo generalmente la principal fuente de ingresos financieros. La mayoría de sistemas bancarios del área centroamericana muestran un indicador de cartera neta en relación de activos totales por arriba del 50%. La mayor participación de la cartera de créditos dentro del activo, sugiere que existe un esfuerzo por reactivar el proceso de intermediación financiera, el cual fue afectado en los dos años posteriores a la crisis financiera internacional. 8.3 CALIDAD DE LA CARTERA DE CRÉDITOS El buen desempeño del crédito bancario en la mayoría de países de la región ha surtido efectos sobre la calidad de la cartera crediticia. Es de resaltar la solidez del sistema financiero de Honduras, El Salvador y Guatemala, quienes presentan buenos niveles de crecimiento en los últimos años, lo que se acompaña de buenos niveles de rentabilidad, liquidez y niveles de morosidad. 19 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 8.4 APALANCAMIENTO El grado de apalancamiento bancario, entendido como el uso del endeudamiento para financiar la actividad crediticia, usualmente se mide con el indicador activos/patrimonio. Como se observa en la gráfica, a junio de 2014, los activos bancarios de los países de la región, oscilaron entre 6.5 y 10.1 veces del patrimonio, lo cual está muy relacionado con el nivel de rendimientos que muestran algunos de los sistemas bancarios del área. La banca salvadoreña presenta el mejor nivel de capitalización, mientras que para los otros países se espera un mayor esfuerzo en cuanto al fortalecimiento en su solidez patrimonial. 8.5 PRODUCTO FINANCIERO COMO PORCENTAJE DE LOS ACTIVOS PRODUCTIVOS Cuanto mayor es el indicador, mejor es la utilización de recursos para generar una ganancia. Costa Rica, República Dominicana y Honduras son los países cuyos sistemas bancarios dependen en un alto nivel del otorgamiento de crédito. Panamá presenta un bajo indicador, pues genera productos a través de negocios diferentes al otorgamiento de crédito. 20 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 9. DESEMPEÑO FINANCIERO 9.1 RENTABILIDAD SOBRE ACTIVOS (ROA) La mayoría de países que conforman la región presentan niveles similares de rentabilidad. El crecimiento de la rentabilidad en Centroamérica se encuentra limitado por el aumento en los costos de fondeo y la disminución en el ritmo de crecimiento de las carteras de crédito. La rentabilidad de Nicaragua es la más alta debido a su margen de interés neto amplio. En Panamá el indicador se mantuvo alrededor de 1.5%, menor al 1.4% de 2013, que lo ubica dentro de la rentabilidad promedio histórica; lo que se debe al desempeño de los bancos más grandes, ya que cuentan con activos superiores a los 4 mil millones de dólares. 9.2 RENTABILIDAD SOBRE PATRIMONIO (ROE) El menor nivel de utilidades presentado por algunos bancos en la región, repercutió en la Rentabilidad sobre Patrimonio (ROE); ya que la mayoría de países se situaron en niveles inferiores a los alcanzados en el año 2013. La rentabilidad sobre patrimonio de Costa Rica y El Salvador es la más baja, debido al menor apalancamiento en estos sistemas 21 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 9.3 EFICIENCIA La supervivencia de las instituciones bancarias, así como de cualquier ente económico, depende en gran medida de la eficiencia en la gestión de sus recursos. Lo anterior aunado a las distintas fusiones realizadas por las instituciones bancarias con la finalidad de incrementar la participación en el mercado y obtener mejoras en la eficiencia demuestra que la región presenta altos niveles de eficiencia financiera. Los índices de eficiencia administrativa en Guatemala son aceptables con un 43.8%. Honduras y Nicaragua presentan la menor eficiencia debido a las características de sus mercados y al poco desarrollo de servicios electrónicos dentro de la industria bancaria. 10. CAPITALIZACIÓN Indicador que mide la solvencia del sistema bancario. Para el caso de Guatemala, la industria bancaria se encuentra bien capitalizada, estable, rentable y en constante crecimiento, todo ello dentro de un marco regulatorio apropiado que avala un sistema sano y confiable. Sin embargo, presenta una diferencia en su capitalización respecto al promedio de la región. La capitalización en El Salvador es la más alta de la región y tiende a mejorar debido a la reinversión de la generación de utilidades y aportes de capital, debido a un programa de constitución de reservas adicionales por el riesgo de un potencial mayor deterioro en la calidad del crédito. 22 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 11. SOLVENCIA 11.1 PATRIMONIO ENTRE CARTERA TOTAL Este indicador, representa la proporción de cada unidad monetaria de cartera crediticia que se encuentra respaldada con patrimonio de accionistas. Entre mayor es el indicador, mejor es la cobertura patrimonial respecto a la colocación de crédito. Guatemala, Panamá y República Dominicana presentan niveles muy parecidos de cobertura de la colocación de créditos. Guatemala presenta una rentabilidad patrimonial de 9.0% que permite la sostenibilidad y capacidad de crecimiento de las operaciones. 11.2 PATRIMONIO ENTRE DEPÓSITOS TOTALES Indicador que representa la proporción de recursos de los accionistas respecto a los recursos captados del público. En Guatemala, Nicaragua y República Dominicana, debido a que la captación de recursos es principalmente por medio de depósitos, los sistemas bancarios de los tres países presentan el nivel más bajo, en contraste con Honduras, cuyo nivel de Patrimonio puede cubrir hasta el 18.7% de los Depósitos Totales. 23 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 12. INDICADORES DE PROFUNDIZACIÓN FINANCIERA 12.1 GRADO DE PROFUNDIZACIÓN FINANCIERA POR ACTIVOS TOTALES Una alta profundización financiera se traduce en una adecuada canalización de ahorros hacia inversiones productivas, un eficiente sistema de pagos que facilita las transacciones entre agentes económicos y un apropiado monitoreo de los riesgos empresariales. Todos estos factores permiten un crecimiento económico sostenido. Como se observa en la gráfica, la profundización financiera en la región centroamericana es relativamente baja, a excepción de Panamá. En ese sentido, la poca profundización financiera, en la mayoría de los sistemas, continúa proveyendo oportunidades importantes para la expansión de los balances bancarios; aunque está limitada por los niveles bajos de ingreso promedio de la población. Para el caso de Guatemala, la relación activos/PIB es de 52.6%, superior en 0.1 punto porcentual. 12.2 GRADO DE PROFUNDIZACIÓN FINANCIERA POR CARTERA TOTAL Entre mayor es el grado de profundización financiera por cartera total, más eficiente es la movilización de los recursos entre los ahorrantes y los agentes que los demandan. Con relación al indicador de profundización de cartera crediticia/PIB seis de los siete países de la región no presentan un avance significativo. Guatemala presenta una disminución de 0.3 puntos porcentuales, en contraste con El Salvador, que se incrementó en 1.5 puntos porcentuales. Panamá también mostró una caída de 10.6 puntos porcentuales, pues la colocación de crédito ha presentado el mismo ritmo que el crecimiento de la economía. Aun así, Panamá es el único país de la región cuya profundización es mayor al 100%. 24 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 12.3 GRADO DE PROFUNDIZACIÓN FINANCIERA POR DEPÓSITOS TOTALES La principal fuente de recursos para los bancos dentro de la estructura de pasivos de la región provino de los depósitos, los cuales a junio de 2014 alcanzaron los US$136,100 millones, monto superior en US$13,800 millones frente al mismo periodo del año pasado, lo que produjo un aumento de 11.4%, mostrando una notable recuperación. Los depósitos de mayor preferencia continúan siendo, en orden de importancia los depósitos a plazo, ahorro y monetarios. El crecimiento promedio de los depósitos de la región fue impulsado, en gran medida, por los sistemas bancarios de Panamá, Honduras y Guatemala. A junio de 2014, Guatemala presentó dinamismo en las obligaciones depositarias, donde destaca el aumento de los depósitos a plazo en 12.2%; los de ahorro en 8.3%; y, los monetarios en 6.5%. En El Salvador, los depósitos totales continúan como el rubro de mayor participación, a pesar de su baja tasa de crecimiento. Panamá continúa con una fuerte captación de depósitos internos y externos, razón por la cual; el saldo de los depósitos alcanzó a junio de 2014 los US$59,970 millones. 25 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 CONCLUSIONES 3. La coyuntura macroeconómica de Centroamérica a junio de 2014 se caracteriza por un crecimiento moderado en el ritmo de la actividad económica. Centroamérica alcanzó un crecimiento del 5.9% en comparación a diciembre 2013, impulsada en buena medida por Panamá, Guatemala, Nicaragua y Costa Rica. En contexto general, la economía de Centroamérica presenta un panorama optimista haciendo énfasis en la existencia de una mayor integración económica regional; lo que se ha reflejado en el fortalecimiento de las ventajas competitivas en sectores y actividades no tradicionales. Sobre el mercado financiero regional, cabe agregar que la profundización bancaria de la región a junio de 2014 exhibe un crecimiento moderado. Según lo observado, los niveles de profundización bancaria en la mayoría de países de la región experimentan avances en comparación con el periodo anterior. El sistema bancario continúa estable, con una rentabilidad similar a la del año anterior pero con un ligero descenso que presentan la mayoría de países en relación de su patrimonio respecto de los activos totales. El crédito bancario mantuvo un crecimiento positivo, impulsado por la mayor demanda de crédito para consumo, el dinamismo de la actividad económica y constituye un signo de mayor confianza para Centroamérica. Según estimaciones de distintas organizaciones y bancos centrales de cada país, se espera finalizar el año con un crecimiento económico positivo; sin embargo, los factores externos serán determinantes, especialmente la recuperación económica de los Estados Unidos, principal socio comercial del país. Asimismo, será necesario a lo interno, continuar con la mejora de los índices de desarrollo humano y la implementación de distintas políticas económicas con la finalidad de atraer más inversiones nacionales y extranjeras. 26 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 ANEXOS 4. CALIFICACIONES DE RIESGO SOBERANO PAÍS Guatemala El Salvador Honduras Nicaragua Costa Rica Rep. Dom. Panamá CALIFICADORA CALIFICACIÓN PERSPECTIVA Moody's S&P Fitch Moody's S&P Fitch Moody's S&P Fitch Moody's S&P Fitch Moody's S&P Fitch Ba1 BB BB Ba3 BBBBB2 B n.c. B3 n.c. n.c. Baa3 BB BB+ estable estable estable estable negativa negativa negativa estable n.c. estable n.c. n.c. negativa estable estable Moody's S&P Fitch Moody's S&P Fitch B1 B+ B Baa2 BBB BBB estable estable estable estable estable estable n.c.= No es calificado Fuente: Calificadoras Internacionales de Riesgo 27 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 RANKING DEL SISTEMA BANCARIO CENTROAMERICANO -Millones de US$- Monto de activos excluye al Sistema Bancario de Panamá Fuente: Superintendencias de Bancos 28 INFORME ECONÓMICO Y FINANCIERO DE CENTROAMÉRICA A JUNIO DE 2014 OTROS INDICADORES ECONÓMICOS Guatemala 2013 El Salvador 2014 2013 Honduras 2014 2013 Nicaragua 2014 2013 2014 Costa Rica 2013 República Dominicana Panamá 2014 2013 2014 2013 2014 Crecimiento % 3.1 3.5 1.5 2.3 2.8 3.0 3.7 4.2 4.8 3.5 8.5 6.6 4.0 4.5 IMAE 1/ 3.5 4.7 0.9 0.7 4.3 3.2 5.7 4.4 4.4 3.7 7.5 7.3 3.8 6.4 6,773.0 7,273.0 3,141.3 2,815.8 2,570.9 2,499.9 1,683.7 1,754.9 6,856.5 7,285.0 - - 3,209.8 4,386.5 7.84 7.78 8.75 8.75 20.74 21.12 25.33 25.95 499.01 537.58 1.00 1.00 42.79 43.36 Deuda Pública Externa (Millones de US$) 6,304.9 6,620.5 8,050.3 8,077.9 3,646.8 4,470.5 4,289.4 4,400.9 5,569.0 7,555.4 14,264.0 15,496.6 13,887.4 14,954.6 Déficit Fiscal/PIB 2.4 2.3 4.1 4.0 7.9 7.7 0.5 0.7 5.4 5.0 4.2 2.8 7.8 2.7 RIN (Millones de US$) Tipo de Cambio/US$ 1/ IMAE = Índice Mensual de la Actividad Económica, para El Salvador corresponde al Índice de Volumen de la Actividad Económica. Fuente: Bancos Centrales, Instituto Nacional de Estadística y Censo de Panamá, Sistema de Información Macroeconómica y Financiera Regional (SIMAFIR), Consultores para el Desarrollo (COPADES) y Ministerio de Economía y Finanzas de Panamá. 29