0-reforma-tributaria

Anuncio

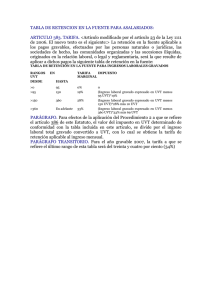

REFORMA TRIBUTARIA Ley 1607 de 2012 Temas: Personas Naturales y Residencia Modificaciones: Los no obligados a declarar podrán hacerlo y esta declaración tendría efectos legales. Se reforma el tema de la residencia par efectos tributarios la cual queda así: 1. La permanencia de 183 días en el año calendario 2. La prestación de servicios al Estado Colombiano en el exterior 3. Ser nacional y cumplir los presupuestos del artículo 2º de la ley 1607. La tarifa del impuesto de renta para no residentes sobre renta de fuente nacional es el 33%. Aportes a Fondos de Pensiones: Se puso un tope máximo para el aporte del empleador al Fondo de Pensiones y a los seguros de pensiones hasta de 3.800 UVT ($102.026.200), igual monto para el aporte voluntario del trabajador o personas independientes siempre y cuando no exceda el 30% de las rentas. Además, se amplió el término de duración del aporte en el fondo de 5 a 10 años, excepto por pensión de vejez, invalidez o por compra de vivienda (art. 3º Ley 1607/12). En los aportes hechos con anterioridad se sigue la norma de los 5 años. Igual situación ocurre con las cuentas AFC. El artículo 6º de la ley modifico la forma de calcular el 25% de renta exenta en los asalariados ya que lo hace después de restar las deducciones. Empleados: El artículo 329 creó dos categorías de personas naturales: a. Empleados son aquellos contribuyentes que más del 80% proviene de prestación de servicios de manera personal y sin utilización de materiales o maquinaria. b. Trabajadores por cuenta propia cuando más del 80% de los ingresos provengan de una actividad enumerada en el artículo 340. Los empleados deben liquidar su impuesto por el sistema ordinario pero no pueden ser inferiores al IMAN y pueden acogerse al IMAS. En el sistema IMAN no se permite deducción del impuesto de renta diferente a los previstos por el artículo 332 que son: Dividendos no gravables. Indemnizaciones por año emergente Aportes a seguridad social Pagos catastróficos de salud limitada al 60% de los ingresos o a $6.752.700 (2.300 UVT para el 2013). Pérdida por catástrofes o calamidades determinadas por el Gobierno. Pago a seguridad social de la empleada domestica. Costo de los bienes enajenados siempre que no sean del giro ordinario. Indemnizaciones por seguros de vida a los oficiales y suboficiales de las fuerzas militares y de policía. Retiro del fondo de cesantías. La tabla para liquidar este impuesto está contemplada en el artículo 333 y empieza en 1548 UVT ($41.562.252 para el 2013). El IMAS puede aplicarse a los empleados cuya renta gravable alternativa sea inferior a 4700 UVT ($126.190.300) y tiene un incremento sobre la tabla del IMAN del 62% Ejemplo: Renta de 4683 UVT IMAN 235.75 UVT $6.329.652 $125.733.867 IMAS 382.95 UVT $10.281.825 Las declaraciones que se sujeten al IMAS quedarán en firme a los 6 meses. Los trabajadores por cuenta propia se rigen por las normas generales de determinación el impuesto pero pueden acogerse al IMAS. Las sucesiones de causantes que eran residentes en Colombia se rigen por el sistema ordinario. Los trabajadores por cuenta propia del artículo 340 deben elevar un registro de operaciones en la forma que establezca la Dian (Art. 337). Los trabajadores por cuenta propia pueden acogerse al IMAS si sus rentas son superiores a 1400 UVT e inferiores a 27.000 UVT ($3.758.860 y $724.923.000) El artículo 378-1 contempla una obligación para contratantes de expedir un certificado de iniciación y terminación a cada contrato, copia de este certificado deberá enviarse a la Dian. Este requisito esta por reglamentarse. Retención en la fuente por salarios. La retención en la fuente por salarios se rige por la misma tabla prevista en el artículo 383, pero existen varios cambios importantes en cuanto a la depuración de la renta. Las deducciones son: 1. Intereses de vivienda tal como lo establece el reglamento 2. Los pagos a salud de 16 UVT $429.584 o máximo el 10% del ingreso. 3. Declaración por dependientes hasta el 10% de los ingresos o 32 UVT 859.168 4. Para la expedición del Decreto 1070/13 se creó la obligación de informar antes del 31 de Marzo a los pagadores su calidad de empleado o trabajador por cuenta propia, su calidad de declarante o no y sí sus ingresos en el año anterior superaron los 4073 UVT. Esta información será obligatoria pues le puede generar sanciones al empleado por parte de la Dian. Para el año 2013 la información deberá presentarse antes del 30 de Junio. Así mismo, este decreto permite depurar de la totalidad de los ingresos, los no constitutivos de renta y las rentas exentas y el 25% para los clasificados como empleados pero cuyo ingreso no provenga de una relación laboral. Este decreto en su artículo 3 trae una exigencia para la deducción de los pagos hechos a los trabajadores por cuenta propia que los aportes sean los contemplados en el art. 18 de la Ley 1122/07 (40% sobre el ingreso está norma esta por reglamentar). Aclaró para el procedimiento 2 que se utilice el porcentaje a Diciembre /2012. A partir del 1º de Abril/2013, rige una retención mínima para los empleados declarantes prevista por el artículo 384 de la Ley 1607/2012, la cual resulta de restar el ingreso bruto únicamente los pagos a la seguridad social. Los obligados a declarar que sean empleados o trabajadores por cuenta propia son los que reciban ingresos por 1400 UVT $37.588.600 o tengan patrimonio 4500 UVT $120.820.500 Impuesto de renta para la Equidad CREE. El artículo 20 un nuevo impuesto a las sociedades que será del 9% los años 2013, 2014 y 2015, y del 8% los siguientes: Las personas naturales no son responsables de este impuesto, tampoco las entidades sin ánimo de lucro ni las empresas en zonas francas. Con la expedición del decreto 862 de Abril 26 de 2013, se implemento un sistema de retención en la fuente a este impuesto el cual se basa en la actividad económica del proveedor del bien o servicio y tiene tres tarifas del 0.3%, 0.6% y 1.5%. Esta norma genera algunas dificultades en su aplicación ya que no tiene bases mínimas, le falta claridad en cuanto a los pagos por cuenta de terceros, pagos hechos a través de TC, bolsa Nacional Agropecuaria, etc. Además, tiene tarifas que no se compadecen con la realidad como el caso del transporte 0.6% y en renta 1%, combustibles 0.3% en renta 0.1%. La depuración de la renta base para liquidar el cree trae algunas diferencias con el sistema de depuración en el impuesto de renta, Ej.: los previstos por el artículo 125 del ET donaciones: 126 Aportes Mutuos de Inversión 126-2 Donaciones a la Fundación Gustavo Matamoros D`acosta. 147 Compensación de pérdidas fiscales 158 Amortización en el sector agropecuario 158-1 Inversión en Investigación 158-2 Inversión en Mejoramiento del Medio Ambiente 160-161-162-163-164-165-166-167-168-169-170 Exploración de Petróleos 173 Plantaciones de Reforestación Los contribuyentes sujetos al impuesto CREE y las personas naturales que tengan 2 empleados o mas estarán exonerados de pagar los aportes al Sena e ICBF por empleados que devengan hasta 10 salarios mínimos. A partir del año gravable 2014 están exonerados de pago a salud. Sobre este tema existe una inconsistencia en el Decreto 862/13 ya que en el artículo 8 habla de menos de 10 salarios mínimos. IVA En el iva hubo algunos cambios de tarifas, como en el caso de concentrados para animales que paso del 16% al 5%, cambio de excluidos a exentos como el caso de animales vivos de la especie bovina, adicionalmente se elimino la tarifa del 7%. Igualmente, se unificaron las tarifas de retención en la fuente de Iva al 15%. Se creó una retención en la fuente del 100% para el caso de venta de algunas materias primas a los fabricantes de equipo chatarra, tabaco en rama o sin elaborar. El artículo 46 fijó una base mínima para las empresas de trabajo asociado y para los servicios de aseo y cafetería la cual es el AIU que no puede ser inferior al 10% del total y la tarifa es al 16% Se aclaro la responsabilidad del Iva en los servicios de parqueadero prestado en propiedades horizontales. A los productores de bienes exentos del artículo 477 sector Agropecuario se les creó la obligación de llevar contabilidad y son responsables de Iva Régimen Común (ganaderos, avicultores). En el tema de las devoluciones de Impuesto a las ventas se creó un sistema semestral para los productores del artículo 477, el primero en el mes de Julio y previamente debe presentarse la declaración anterior y la segunda una vez presentada la declaración de renta y complementarios. Se conservo el sistema bimestral de devolución para los exportadores, y sus anexos, y para los del art. 477 que usen facturación electrónica. El exceso de Iva descontable por diferencia de tarifas podrá solicitarse una vez se presente la declaración de renta. El artículo 60 estableció la posibilidad de descontarse el Iva en la adquisición de activos fijos del impuesto de renta de conformidad con el Reglamento que expida el Gobierno y siempre teniendo en cuenta el valor del Recaudo de Iva. El cambio más importante en el Iva fue el de los periodos. En efecto, se conservo el periodo bimestral para los responsables que tienen en el año anterior más de 92000 UVT ($2.470.108.000) de ingresos y para los exentos. Periodo cuatrimestral para responsables con ingresos renta 15.000 y 92.000 UVT ($402.735.000 y $2.470.108.000) Periodo anual para responsables con menos de 15.000 UVT los cuales deben cancelar el 30% del valor pagado en el año anterior en el mes de mayo, el 30% en Septiembre y hacer el ajuste con la declaración. El cambio de periodo debe informarse a la Dian. El parágrafo de articulo 462 da la posibilidad de presentar las declaraciones en 0 sin liquidar sanción e igual situación para las declaraciones de retención que se tienen por no presentadas. Impuesto de consumo. La Ley 1607/12 creó un nuevo impuesto llamado el consumo, que grava la venta o prestación de servicio al consumidor final o la importación por parte del consumidor final. La tarifa es del 8%. Este impuesto grava los siguientes servicios: Servicio de telefonía móvil Vehículos que no sean activos fijos para el vendedor, salvo que se vendan por cuenta y nombre de terceros. Servicios de restaurantes, cafeterías, heladerías, etc. Este impuesto no genera impuesto descontable en Iva. El periodo es similar de Iva. Se excluye de este impuesto el Amazonas y San Andres. En el caso de venta de vehículos usados la base será la diferencia entre el precio de compra y el de venta y no se aplica a vehículos que tengan más de 4 años. Los vehículos de valores superiores a US 30.000 tendrán tarifa del 16%. No causa este impuesto: Los taxis, los vehículos para más de 10 personas, los coches, ambulancias, los motocarros, los aerodinos, las motos hasta 250 CC los vehículos eléctricos, las naves para pesca artesanal. En el caso de restaurantes, no tienen impuesto al consumo por continuar gravados con Iva, los servicios de alimentación institucional (Catering) y los que operan por intermedio de franquicias. Con la expedición del decreto 803 de Abril 24 de 2013 se reglamentó un Régimen Simplificado de impuesto al consumo para aquellas personas que recibieron menos de 4000 UVT en el año anterior ($107.396.000) los cuales no deben cobrar derecho de impuesto, deben inscribirse en el Rut, deben expedir facturas y presentar una declaración simplificada. Personas Jurídicas. En este tema la ley estableció varios cambios en cuanto a la calidad de Nacionales de las sociedades. En efecto, se consideran nacionales, las empresas que tengan el domicilio o que fueron constituidas en Colombia. Así mismo, se considera sede de la compañía el sitio donde se tomen las decisiones gerenciales de la empresa. El artículo 20: aclara que las sociedades extranjeras son contribuyentes de las rentas obtenidas en Colombia. El artículo 36: aclara que la prima en colocación de acciones hará parte del costo del socio que hizo el aporte y que su capitalización no genera ingreso para quien lo reciba. Reorganizaciones Empresariales. El artículo 319 aclara el valor de los aportes en especie que hagan los socios a la sociedad en cuanto a que el costo de los bienes será el mismo que tengan para el socio y conservaría la misma naturaleza. Fusiones y Escisiones. La Ley dividió estas en dos: Las adquisitivas si las sociedades que intervienen no tienen vinculación económica y re organizativa cuando se hacen entre vinculados económicos. En el caso de las adquisitivas se requiere que por los menos el 75% de los accionistas participen con derecho en la absorbente y en la re organizativa este porcentaje debe ser el 85%. Ganancias Ocasionales. El artículo 102 estableció la forma de determinar el costo de los bienes recibidos en herencia o donación. Así misma contempla una serie de ganancias ocasionales exentas tales como: 7700 UVT por la vivienda 206.737.000 7700 UVT por un inmueble rural 3490 UVT por porción conyugal y herencia 93.703.010 20% recibidos por los no legitimarios En la venta de la casa de habitación que se reinvierta en la compra de otra casa a través de una cuenta AFC estarían exentas los primeros 7500 UVT. La tarifa de ganancia ocasional pasó del 33% al 10%. Normas Anti evasión. Se adiciono el artículo 118-1 que contempla la deducción por intereses hasta un monto de pasivos que no exceda 3 veces el patrimonio líquido. En el caso de construcción será 4 veces. La norma trae un capitulo completo aclarando el tema de vinculados económicos para efectos de precios de transferencia, los métodos para determinar el margen, los topes para hacer la documentación comprobatoria, las bases para determinar los paraísos fiscales, la obligación de presentar precios de transferencia. El artículo 869 de la Ley contempla una figura de abuso en materia tributaria conformado por cualquier operación tendiente a disminuir impuestos. Esta figura de abuso tributario tiene efectos penales. Así mismo el artículo 142 contempla la desestimación de la personalidad jurídica cuando la Dian detecte que se han utilizado una o varias sociedades para defraudar el fisco. La reforma tributaria en el artículo 147, contempla la posibilidad de conciliar los procesos que se adelantan en el Contencioso cancelando únicamente el mayor valor del impuesto. Igualmente se podrá terminar por mutuo acuerdo los procesos administrativos, originados en requerimientos o liquidaciones de revisión cancelando igualmente el 100% del impuesto sin sanciones ni intereses. El artículo 149 contempla una disminución de intereses del 80% por obligaciones vencidas del 2010 hacia atrás. El artículo 160 disminuyó el valor a descontar de la casa de habitación de 13000 UVT a 8000 UVT. El artículo 163 contempla la posibilidad de adicionar los activos omitidos o cancelar los pasivos inexistentes mediante la cancelación de un impuesto de ganancia ocasional del 10%, esto puede hacerse en los años 2012 y 2013. El artículo 167 crea un impuesto nacional a la gasolina y el ACPM, el cual sustituye el impuesto global. El artículo 178 le da la capacidad a los UGPP para cobrar los aportes parafiscales y define el procedimiento aplicable y las sanciones. Hablar del Decreto 805/13 Modelo que deben enviar todos los empleados antes del 31 de Marzo, o al inicio de cada contrato: En cumplimiento del artículo 1 del Decreto 1070 del 2013, informar bajo la gravedad de Juramento: me permito 1. Mis ingresos provienen de la prestación de servicios personales o del desarrollo de una actividad económica por cuanto y riesgo del contratante, con una proporción igual o superior al 80%. SI ____ NO ____ 2. Mis ingresos provienen de la prestación de servicios de una profesión liberal o de servicios técnicos que no requiere la utilización de materiales o equipo especializados en una proporción del 80%. SI ____ NO ____ 3. Estoy obligado a presentar las declaraciones de renta por el año gravable anterior SI ____ NO ____ 4. Mis ingresos en el año inmediatamente anterior los activos superaron los 4073 UVT ($106.064.993). SI ____ Atentamente, _____________________ CC No NO ____