Diapositiva 1

Anuncio

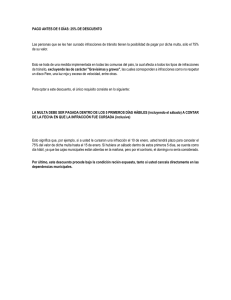

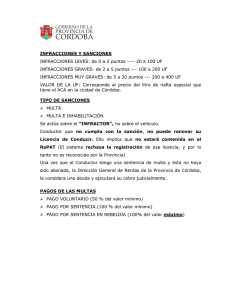

Abril - 2016 Marco sancionatorio en Materia Tributaria Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Objetivo Que el participante pueda adquirir y/o reafirmar los conocimientos sobre las infracciones y sanciones aplicables dentro de las facultades de la Administración Tributaria, fomentando así el cumplimiento voluntario de las obligaciones tributarias por los contribuyentes. Infracción Tributaria Toda acción u omisión que implique violación normas tributarias de índole sustancial o formal: Constituye delito o falta Sanciona No SAT Sí Conforme legislación penal Art. 69 del Decreto 6-91 Quienes son responsables en las comisión de Infracciones Tributarias? La responsabilidad por infracciones es personal, salvo las excepciones establecidas en el código tributario (Art. 22 Situaciones especiales y art. 26 Responsables por representación) Los autores son responsables de las infracciones tributarias en que incurran. Los que toman parte directa en la ejecución del hecho u omisión. Los que induzcan directamente a otro a ejecutar la infracción. Arts. 77, 79 y 80 del Decreto 6-91 Los que participen en la ejecución de hechos, sin los cuales no se hubiera efectuado la infracción. Infracciones Tributarias Según el art. 71 del Código Tributario 1. Pago extemporáneo de retenciones Art. 58 Intereses resarcitorios Art. 91 Art. 94 numeral 9 Pago extemporáneo de tributos retenidos, percibidos y del IVA (91 CT) Descripción No enterar al fisco los tributos dentro del plazo de ley Sanción Observar Multa 100% del impuesto Si el pago se hace efectivo retenido o percibido antes de ser requerido por la SAT, la sanción se reducirá en un 50% Si no paga dentro de 30 d/h a partir de la notificación de la sanción, se procederá conforme a los arts. 70 y 90 del CT Infracciones Tributarias Según el art. 71 del Código Tributario 2. Mora 3. Omisión del pago de tributos Art. 92 Art. 88, 89 y 91 Mora Descripción (92 CT) Sanción Pagar la Monto del tributo a pagar obligación tributaria (x) después del plazo de ley 0.0005 Observar No aplica en caso de reparos, ajustes a determinaciones incorrectas, o en determinaciones de oficio efectuadas por la SAT (x) En estos casos se aplicará la Número de días de atraso sanción por omisión de pago de tributos (89 CT) Omisión de pago de tributos Descripción Falta de determinación o determinación incorrecta de la obligación tributaria por parte del sujeto pasivo, detectada por la SAT Siempre y cuando no constituya delito Sanción (88 CT) Observar Multa del 100% del La sanción se aplicará sin importe del tributo perjuicio de cobrar los omitido (89 CT) intereses resarcitorios que correspondan 4. Resistencia a la acción fiscalizadora Impedir u obstaculizar las actuaciones o diligencias necesarias para que SAT determine, fiscalice y recaude. Negarse a proporcionar información e impedir el acceso inmediato a libros, documentos, archivos y sistemas informáticos. Negar la información referente a actos, contratos y otros hechos con terceros. No rehacer los registros contables. Arts. 30, 93, 94 numerales 10 y 13, 112, 112 “A” del Código Tributario Resistencia a la acción fiscalizadora de la SAT (93 CT) Descripción La acción u omisión que obstaculice o impida: Observar • La acción fiscalizadora de la SAT (vencido el plazo improrrogable de 3 días a partir del día siguiente de la notificación del requerimiento) •El acceso inmediato a los libros, documentos, sistema informático Relacionados con el pago de impuestos •La inspección de cualquier local, establecimiento Para evitar el riesgo de alteración o destrucción de evidencias Infracciones Tributarias Según el art. 71 del Código Tributario 4. Resistencia a la acción fiscalizadora Art. 93 1% sobre los ingresos brutos 5. Incumplimiento de obligaciones formales Art. 94 6. Otras establecidas en este Código y leyes tributarias específicas Bases legales específicas Infracciones sancionadas con Cierre Temporal (Art. 85 Decreto 6-91) No emitir o no entregar documentos en la forma y plazo establecidos en las leyes específicas Emitir documentos que no estén previamente autorizados por la SAT Infracciones sancionadas con cierre temporal Utilizar máquinas/cajas registradoras u otros sistemas no autorizados por la SAT para emitir facturas u otros documentos. No haber autorizado y habilitado los libros contables establecidos en el Código de Comercio y habilitado los libros que establecen las leyes tributarias específicas. El cierre temporal de empresas establecimientos o negocios (art. 85 Y 86 del Código Tributario) El cierre temporal … será ejecutado por el Juez que lo decretó… Con la intervención de un representante de la administración tributaria, quien impondrá sellos oficiales con la leyenda "CERRADO TEMPORALMENTE POR INFRACCIÓN TRIBUTARIA", Los cuales también deberán ser autorizados por el Juez con el sello del Tribunal y la indicación "POR ORDEN JUDICIAL". Plazo mínimo 10 días y máximo 20 días continuos. Podrá ser reemplazada por una multa equivalente al 10% de los ingresos brutos, no menor a Q10,000.00; Q5,000.00 para pequeño contribuyente. Reincidencia El sancionado que comete otra infracción dentro del plazo de 4 años… • Si ha sido sancionado con multa, se le incrementará la multa en un 50% • Si al reincidir se infringe el art. 85 del CT: Cierre definitivo y Cancelación de la patente de comercio Art. 74 del Decreto 6-91 Infracciones a los deberes formales según el art. 94 del Código Tributario Infracción a los deberes formales (94 CT) Descripción • La acción u omisión que implique incumplimiento de lo previsto en el Código Tributario y en otras leyes tributarias • Son infracciones a los deberes formales, las siguientes: Infracciones a los deberes formales según el art. 94 del Código Tributario 1. Omisión de dar aviso a SAT, de cualquier modificación o actualización de los datos de inscripción y del nombramiento o cambio de contador. • Sanción: Multa de Q50.00 por c/día de atraso. Sanción máxima de Q1,500.00. Infracciones a los deberes formales según el art. 94 del Código Tributario 2. Omisión o alteración del NIT, o de cualquier otro requisito exigido en cualquier documento que se presente o deba presentarse ante la Administración Tributaria. Sanción: Multa de Q100.00 por c/documento Sanción máxima < = Q1,000.00 mensuales. En ningún caso la sanción máxima excederá la suma del 1% de los ingresos brutos obtenidos por el contribuyente durante el último período mensual en el que haya reportado ingresos. Infracciones y sanciones 3. Adquirir bienes o servicios, sin exigir facturas o el documento que legalmente soporte la transacción cuando corresponda. • Sanción: Multa equivalente al monto del impuesto correspondiente a la transacción. 4. No llevar al día los libros contables u otros registros obligatorios establecidos en el Código de Comercio y las leyes tributarias específicas. • Sanción: Multa de Q5,000.00, cada vez que se le fiscalice. Infracciones y sanciones 5. Llevar los libros y registros contables, en forma distinta a la que obliga el Código de Comercio y las leyes tributarias específicas. 6. Ofertar bienes y servicios sin incluir en el precio el impuesto, cuando corresponda. • Sanción: Multa de Q5,000.00 c/vez que se fiscalice y se establezca la infracción. • Sanción: Multa de Q5,000.00 c/vez que se incurra la infracción. Infracciones y sanciones 7. No percibir o retener los tributos, de acuerdo con las normas establecidas en este Código y en las leyes específicas de cada impuesto. 8. Extender facturas u otros documentos que no cumplan con alguno de los requisitos formales según la Ley específica. Sanción: Sanción: Multa equivalente por el impuesto dejado de retener. Multa de Q100.00 por c/documento. Máximo de sanción Q5,000.00, en cada período mensual. En ningún caso la sanción máxima excederá del dos por ciento (2%) de los ingresos brutos mensuales. Infracciones y sanciones 9. Presentar las declaraciones después del plazo establecido en la ley tributaria específica. 10. No concurrir a las oficinas tributarias cuando su presencia sea requerida, como se establece en el numeral 6 del artículo 112 de este Código. Sanción: Multa de Q50.00 por c/día de atraso. Máximo de sanción Q1,000.00 Cuando la infracción sea cometida por entidades que están total o parcialmente exentas del ISR, la sanción se duplicará. Sanción: Multa de Q1,000.00 por c/vez que sea citado y no concurriere. Infracciones y sanciones 11. Que el comprador no realice el traspaso en el Registro legal correspondiente, dentro del plazo que establece la ley específica, de la propiedad de los vehículos que adquiera. • Sanción: Multa equivalente del impuesto correspondiente a la tarifa que establece la ley del IVA. 12. No dar aviso dentro del plazo que establece la ley específica, de cualquier cambio producido en las características de los vehículos inscritos en el Registro correspondiente. • Sanción: Multa de Q500.00 Infracciones y sanciones • Sanción: 13. La no presentación ante la Administración Tributaria de los informes establecidos en las leyes tributarias. 14. Utilizar máquinas registradoras, cajas registradoras u otros sistemas autorizados, en establecimientos distintos del registrado para su utilización sin haber dado aviso a la Administración Tributaria. Multa de: • Q5,000.00 la primera vez. • Q10,000.00 la segunda vez. • Más de dos veces Q10,000.00 más el equivalente al 1% de los ingresos brutos obtenidos por el contribuyente, durante el último mes en el cual declaró ingresos • Sanción: Multa de Q5,000.00 Infracciones y sanciones 15. Realizar, sin estar inscrito, actividades para las cuales las normas tributarias hayan establecido la obligación de estar previamente inscrito en los registros habilitados por la Administración Tributaria. 16. No efectuar el pago de tributos o no proporcionar la información requerida, eventual o periódicamente, por medio de los sistemas o herramientas, formas, formularios electrónicos, informáticos, digitales u otros, que han sido establecidos como de uso obligatorio para el contribuyente o responsable. Sanción: Sanción: Multa de Q10,000.00 Multa de Q1,000.00 Infracciones y sanciones • Sanción: 17. Emitir en forma ilegible, borrosa o incompleta, facturas, facturas especiales, notas de débito, notas de crédito, u otros documentos que la Administración Tributaria haya autorizado. 18. El Agente de Retención que no extienda o extienda extemporáneamente, la constancia de retención efectuada que conforme a la ley corresponde. Multa de Q5,000.00, en c/período mensual que se establezca la infracción. • Sanción máxima: no excederá del 1% de los ingresos brutos obtenidos por el contribuyente durante el último período mensual en el que haya reportado ingresos. • Sanción: Multa de Q1,000.00 por c/constancia de retención no entregada a tiempo. Reducción de sanciones a Infracciones a deberes formales No aplica • Requerimiento de SAT • Contribuyente fiscalizado • Reincidencia en la infracción Art. 94 “A” Código Tributario Extinción de la Responsabilidad Muerte del infractor Las infracciones y sanciones tributarias se extinguen por los siguientes motivos: Exoneración o condonación Prescripción **Las infracciones y sanciones tributarias prescriben en 5 años. En los demás casos contemplados en el artículo 55 del Código Tributario Art. 75 y 76 del Decreto 6-91 De los Delitos contra el Régimen Tributario Defraudación Tributaria • Simulación, ocultación, maniobra, ardid, o cualquier otra forma de engaño que induzca a error a la Administración Tributaria en la determinación o el pago de la obligación tributaria. Sanción: • Prisión de uno a seis años y multa equivalente al impuesto omitido. Art. 358 “A” Código Penal De los Delitos contra el Régimen Tributario Apropiación indebida de tributos • Actuando en calidad de agente de percepción o de retención, no entere a la Administración Tributaria la totalidad o parte de los impuestos percibidos o retenidos, después de transcurrido el plazo establecido por la ley. Sanción: • Prisión de uno a seis años y equivalente al impuesto apropiado. Art. 358 “C” Código Penal multa De los Delitos contra el Régimen Tributario Resistencia a la acción fiscalizadora • Quien, después de haber sido requerido por la Administración Tributaria, con intervención de juez competente, impida las actuaciones y diligencias necesarias para la fiscalización y determinación de su obligación. Sanción • Prisión de uno a seis años y multa equivalente al uno por ciento (1%) de los ingresos brutos del contribuyente, durante el período que se revise. Art. 358 “D” Código Penal Capacitación Tributaria Universidad Panamericana El Naranjo Por favor inscríbase, en el siguiente link: http://goo.gl/forms/QPmAHujcKA Evaluación 1 Ingrese a la página: 2 Oprima el botón 3 Escriba el código socrative.com P5IHH2HZ Evaluación 4 Escriba su nombre Ingrid Cordón 5 Conteste las preguntas Opción A Opción B Sesión Evaluaciación realizada Evaluación Aprobada Sesión Evaluaciación realizada Evaluación Aprobada 1 si si 1 si no 2 si si 2 no - 3 si si 3 si si 4 si si 4 no - 5 si si 5 si no Nota Final: Promedio de las 5 evaluaciones realizadas, será la nota del Taller 1. Nota Final: Una sola evaluación sobre los temas impartidos en las 5 sesiones y dicha nota será la del Taller 1. Contáctenos www.sat.gob.gt Call Center: 1550 [email protected]