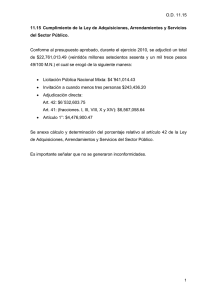

Tesis - Dirección General de Servicios Telemáticos

Anuncio