1.-EN UN RESTAURANTE DE LUJO ... RESTAURANTE PRODUCE UN INGRESO POR ...

Anuncio

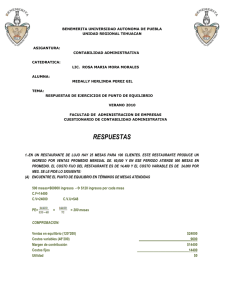

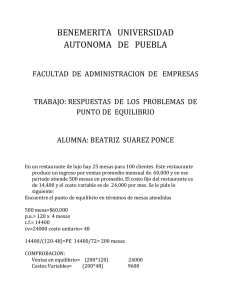

1.-EN UN RESTAURANTE DE LUJO HAY 25 MESAS PARA 100 CLIENTES. ESTE RESTAURANTE PRODUCE UN INGRESO POR VENTAS PROMEDIO MENSUAL DE. 60,000 Y EN ESE PERIODO ATIENDE 500 MESAS EN PROMEDIO. EL COSTO FIJO DEL RESTAURANTE ES DE 14,400 Y EL COSTO VARIABLE ES DE 24,000 POR MES. SE LE PIDE LO SIGUIENTE: (A) ENCUENTRE EL PUNTO DE EQUILIBRIO EN TÉRMINOS DE MESAS ATENDIDAS 500 mesas=$60000 ingresos - $120 ingresos por cada mesa C.F=14400 C.V=24000 C.V.U=$48 14400 PE= 120−48 = 14400 72 Ventas en equilibrio (120*200) Costos variables (48*200) Margen de contribución Costos fijos Utilidad = 200 mesas $24000 ______________________________9600 $14400 ______________________________14400 $0 2. EN LOS ÚLTIMOS TRES MESES UNA FÁBRICA DE MALETAS VENDIÓ EN PROMEDIO 120 MALETAS MENSUALES, OBTENIENDO. 24,000 POR MES. ESTOS FUERON SUS COSTOS MENSUALES EN PROMEDIO EN NUEVOS SOLES. ENCUENTRE EL PUNTO DE EQUILIBRIO EN TÉRMINOS DE MALETAS Y VENTAS. VENTAS = $24 000 Precio unitario $200 x maleta COSTOS COSTOS FIJOS Alquiler de la planta $2 500 Intereses bancarios $2 500 Licencia por uso de marca $ 500 Arbitrios municipales $ 500 _________________ TOTAL C.F $6 000 6000 PE= 200−125 = PE= 6000 15000 1− 24000 = 6000 75 = 80 maletas 6000 1−0.625 Ventas en equilibrio (80*200) Costos variables (80*125) Margen de contribución Costos fijos Utilidad COSTOS VARIABLES Mano de obra $3 500 Insumos $4 000 Comisión de vendedores $1 500 Otros honorarios $2 000 Publicidad $4 000___ TOTAL C.V $15 000 C.V.U $ 125 6000 = 0.375 = $16 000 (ventas) $16000 ______________________________10000 $6000 ______________________________6000 $0 3. EL CONTADOR DE UNA FÁBRICA DE ESCRITORIOS NOS MUESTRA EL SIGUIENTE REPORTE DE COSTOS EN LOS ÚLTIMOS 3 AÑOS. SE LE PIDE LOS SIGUIENTE: AÑO NUM. DE INGRESOS/ COSTOS COSTOS UNIDADES VENTAS FIJOS VARIABLES VENDIDAS 2004 1520 690000 97900 313170.0183 2005 1557 707550 97900 320793.2358 2006 1641 744540 97900 338100 (A) CALCULE EL PUNTO DE EQUILIBRIO DE ESTA FABRICA), (2006) 1 PE= 97900 ( 1 ) = 97900 (1− 0.4541058909) = 338100 1− 744540 1 97900 (0.5458941091) = 97900 0.5458941091 = $179338.8102 en ventas PE= 97900 97900 = = 395.2708888 = 453.7111517−206.0329068 247.6782449 395 escritorios aprox. Ventas en equilibrio Costos variables (395*206.0329068) Margen de contribución Costos fijos Utilidad $179338.8102 ____________________________81382.99817 97955.81203 ______________________________97900.00 $55.81203 (B) INDIQUE EN QUÉ PORCENTAJE LA EMPRESA HA SUPERADO O NO SU PUNTO DE EQUILIBRIO EN EL AÑO 2006 PE= $179338.8102 en ventas Ventas 2006 = 744540 744540∗100 PE= 179338.8102 = supero su PE en un 415.1583247% (C) CON UN ANÁLISIS ANUAL, INDIQUE SI ESTÁN CRECIENDO O DECRECIENDO LOS CVME, Y ESO, ¿CÓMO INFLUYE EN EL PUNTO DE EQUILIBRIO? Año 2004 Ventas en equilibrio Costos variables Margen de contribución Costos fijos Utilidad PE= 97900 $690000 _________________________313170.0183 $376829.9817 ______________________________97900 $278929.9817 97900 = 247.9144616 = 394.8942686 = 453.9473684−206.0329068 395 escritorios aprox. Año 2005 Ventas en equilibrio Costos variables Margen de contribución Costos fijos Utilidad PE= 97900 $707550 __________________________320793.2358 386756.7642 _____________________________97900 $288856.7642 97900 = 248.3986924 = 394.1244579 = 454.4315992−206.0329068 394 escritorios aprox. Año 2006 Ventas Costos variables Margen de contribución Costos fijos Utilidad PE= 97900 $744540 _______________________338100_ $406440 _________________________97900_ $308540 97900 = = 395.2708888 = 453.7111517−206.0329068 247.6782449 395 escritorios aprox. Los costos variables van careciendo, ya que estos aumentan conforme a la producción pero no afectan en el punto de equilibrio. 4.- LA EMPRESA “NSP” EN SU EJERCICIO TIENE COSTOS FIJOS POR $ 5000.00, SU COSTO VARIABLE UNITARIO ES DE $ 10.00 Y SU PRECIO DE VENTA ES DE $ 20.00. ¿CUÁNTAS UNIDADES DEBO VENDER PARA NO PERDER NI GANAR? 5000 PE=20−10 = 5000 10 = 500 unidades Ventas en equilibrio (500*20) Costos variables (500*10) Margen de contribución Costos fijos Utilidad $10000 ______________________________5000 $5000 ______________________________5000 $0 5.- UNA EMPRESA DEDICADA A LA COMERCIALIZACIÓN DE CAMISAS, VENDE CAMISAS A UN PRECIO DE US$40, EL COSTO VARIABLE DE CADA CAMISA ES DE US$24, SE PAGA UNA COMISIÓN DE VENTAS POR US$2, Y SUS GASTOS FIJOS (ALQUILER, SALARIOS, SERVICIOS, ETC.), ASCIENDEN A US$3 500. ¿CUÁL ES EL PUNTO DE EQUILIBRIO EN UNIDADES DE VENTA Y EN DÓLARES? 3500 PE=40−26 = 3500 14 = 250 camisas 250*US$40 = US$10000 _ventas Ventas en equilibrio (250*US$40) $10000 Costos variables (250*US$26) ______________________________6500 Margen de contribución $3500 Costos fijos ______________________________3500 Utilidad $0 Y ¿A CUÁNTO ASCENDERÍAN LAS UTILIDADES SI SE VENDIERAN 800 CAMISAS? Ventas en equilibrio (500*20) Costos variables (500*10) Margen de contribución Costos fijos Utilidades por 800 camisas $32000 ______________________________20800 $11200 ______________________________3500 $7700