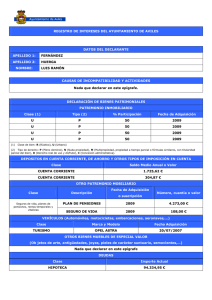

formalización del inventario de bienes de las entidades locales

Anuncio

INFORME DE SECRETARÍA-INTERVENCIÓN D. _______________________, Secretario-Interventor del Ayuntamiento de _____________. Mediante providencia de Alcaldía de fecha ___________________, se solicitó la formación por esta Secretaría-Intervención del Inventario de bienes y derechos, cualesquiera que sea su naturaleza, pertenecientes a esta Entidad municipal. En virtud de lo dispuesto en el artículo 2 del Real Decreto 1174/1987, de 18 de septiembre, por el que se regula el Régimen Jurídico de los Funcionarios de la Administración Local con Habilitación de Carácter Nacional, se formula el siguiente, INFORME PRIMERO. Legislación aplicable La Legislación aplicable viene determinada por: - Artículos 17 a 36 del Reglamento de Bienes de las Entidades Locales (RBEL), aprobado por el Real Decreto 1372/1986, de 13 de junio. - Artículos 86 y 87 de la Ley 7/1985 de 2 de abril, Reguladora de las Bases de Régimen Local. - Regla 16 y 19 de la Instrucción del Modelo Normal de Contabilidad Local (ICALN), aprobada por la Orden EHA/4041/2004, de 23 de noviembre. SEGUNDO. Inventario de bienes y derechos El Inventario de bienes y derechos se incluye en el Anexo a este Informe, de acuerdo con la clasificación señalada por el RBEL y las notas propias aplicables a cada clasificación. La amortización propuesta para los bienes se ha definido por cuentas del Plan General de Contabilidad Pública Adaptado a la Administración Local, teniendo en cuenta el método de cálculo especificado en la Regla 19 de la ICALN, cuyos parámetros se han definido según criterios técnicos y sobre la base de las tablas de amortización publicadas por la Intervención General de la Administración del Estado en su Resolución del 14 de diciembre de 1999. El asiento de regularización a realizar para que exista la necesaria coordinación entre la contabilidad y el Inventario General es, también, el especificado en el mencionado Anexo. TERCERO. Criterios de valoración Los criterios de valoración empleados en la elaboración del nuevo inventario de bienes municipal se reflejan a continuación según su clasificación. EPÍGRAFE 1. INMUEBLES Epígrafe 1.1. Bienes inmuebles de naturaleza urbana. Suelo urbano.- El criterio aplicado es el Método Residual Estático, que determina el valor del suelo a través de la estimación del valor de venta del inmueble menos los costes de construcción, gastos de promoción y beneficio industrial. Edificación.- El criterio aplicado es el Método de Coste, que determina el Valor de Reposición del bien inmueble que es el valor a coste actual menos la depreciación económica. Epígrafe 1.2. Bienes inmuebles de naturaleza rústica. Fincas rústicas.- El criterio aplicado es el Método de Capitalización, que determina el valor actual de la finca desde su adquisición. Edificaciones sobre suelo rústico.- El criterio aplicado es el Método de Coste, que consiste en valorar lo que costaría volver a construir de nuevo el inmueble menos la depreciación física o funcional del inmueble. Fincas improductivas.- El criterio aplicado es el Método de Comparación, que consiste en la recogida de un número suficiente de testigos para su posterior homogenización. Epígrafe 1.3. Vías públicas urbanas. El criterio aplicado es el Método de Coste, que consiste en determinar un valor medio de construcción de las calles y un coeficiente corrector que corresponda con la posible depreciación física sufrida por las vías. Epígrafe 1.4. Vías públicas rústicas. El criterio aplicado es el Método de coste, que consiste en determinar un valor medio de construcción de las calles y un coeficiente corrector que corresponda con la posible depreciación física sufrida por las vías. EPÍGRAFE 2. DERECHOS REALES Derechos escriturados.- Se ha actualizado el valor de escritura a fecha de inventarización. Resto de los casos.- El criterio aplicado es el Método de Comparación según la naturaleza del Derecho Real, que consiste en la recogida de un número suficiente de testigos para su posterior homogenización. EPÍGRAFE 3. MUEBLES DE CARÁCTER HISTÓRICO, ARTÍSTICO O DE CONSIDERABLE VALOR ECONÓMICO El criterio aplicado se basa en una aproximación subjetiva, que consiste en la obtención de un valor estimado según la antigüedad declarada. EPÍGRAFE 4. VALORES MOBILIARIOS No se ha inventariado ningún bien perteneciente a este epígrafe. EPÍGRAFE 5. VEHÍCULOS Con factura de compra.- El criterio aplicado que consiste en la minoración del precio de adquisición con el valor de la amortización acumulada. Sin factura de compra.- El criterio aplicado se basa en las tablas oficiales existentes de cada vehículo. EPÍGRAFE 6. SEMOVIENTES No se ha inventariado ningún bien perteneciente a este epígrafe. EPÍGRAFE 7. MUEBLES NO COMPRENDIDOS EN LOS ANTERIORES ENUNCIADOS. Con precio de adquisición.- El criterio aplicado que consiste en la minoración del precio de adquisición con el valor de la amortización acumulada. Sin precio de adquisición.- El criterio aplicado es el Método de Coste, que determina el Valor de Reposición del bien inmueble que es el valor a coste actual menos la depreciación económica. EPÍGRAFE 8. BIENES Y DERECHOS REVERTIBLES. No se ha inventariado ningún bien perteneciente a este epígrafe. Órgano competente El Pleno de la Corporación será el órgano competente para acordar la aprobación del Inventario, ya formado. CUARTO. Comunicación Autorizado el Inventario y tras el visto bueno del Presidente se remitirá una copia a la Administración del Estado y a la Administración de la Comunidad Autónoma. QUINTO. Rectificación y comprobación La rectificación del inventario se verificará anualmente, reflejándose las vicisitudes de toda índole de los bienes y derechos durante esa etapa, sin que haya de renovarse en ningún momento. El Pleno del Ayuntamiento será el competente para aprobar la rectificación del Inventario. Realizada la rectificación se remitirá copia a la Administración del Estado y de la Comunidad Autónoma. Cuando se renueve la Corporación se efectuará comprobación del Inventario, consignando el resultado de la comprobación. El Pleno será el órgano competente para acordar la aprobación de la comprobación del Inventario. Por todo ello, se propone a la Corporación la aprobación del Inventario que acompaña a este informe, cuyo importe total es de ______________ €; no obstante, la Corporación acordará lo que estime oportuno. En ______________________, a ___ de__________ de 20__. El Secretario-Interventor, Fdo.: ____________________________ ANEXO (Anexar documento 2b_Inventario de bienes)