bases y tipos de cotización 2012 régimen general

Anuncio

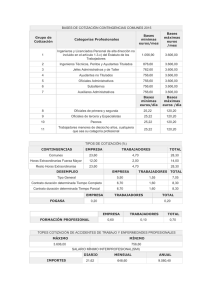

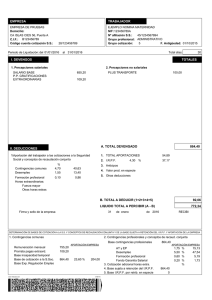

BASES Y TIPOS DE COTIZACIÓN 2012 RÉGIMEN GENERAL El Artículo 13 del Real Decreto-ley de 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público, viene a prorrogar la regulación contenida en el art. 132 de la Ley 39/2010 de 22 de diciembre de Presupuestos Generales del Estado para el año 2011 (Cotizaciones Sociales), si bien, la Orden ESS/184/2012 de 2 de febrero desarrolla las previsiones legales en materia de cotizaciones sociales para el ejercicio 2012. Bases y Tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2012. El tope máximo de la base de cotización en cada uno de los Regímenes de la Seguridad Social que lo tengan establecido, queda fijado, a partir del 1 de enero de 2012, en la cuantía de 3.262,50 € mensuales; el tope mínimo de cotización para las contingencias de accidente de trabajo y enfermedad profesional será equivalente al salario mínimo interprofesional vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 748,20 euros mensuales. Los tipos de cotización en el Régimen General de la Seguridad Social serán, durante el año 2012, los siguientes: a) Para las contingencias comunes el 28,30 por ciento, siendo el 23,60 por ciento a cargo de la empresa y el 4,70 por ciento a cargo del trabajador. b) Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, modificada por la disposición final decimotercera de la Ley 2/2008, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2009, y en la redacción dada por la disposición final octava de la Ley 26/2009, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2010, siendo las primas resultantes a cargo exclusivo de la empresa. Tipo de contingencias comunes (IT) trabajadores mayores de 65 años edad y 35 años cotizados: 1, 75 por 100 (1,46 por 100 a cargo de la empresa y 0,29 por 100 a cargo del trabajador). Los trabajadores con 60 años o más de edad y 5 años de antigüedad en la empresa y con 59 años de edad y 4 de antigüedad, tendrán una bonificación o reducción respectivamente, sobre la cuota resultante de aplicar a la base de cotización el tipo del 22,14 por ciento. (Artículo 30 de la Orden Disposición Adicional Cuarta Ley 39/2010 de 22 de diciembre). Durante el año 2012, para la cotización adicional por horas extraordinarias establecida en el artículo 111 del Texto Refundido de la Ley General de la Seguridad Social, se aplicarán los siguientes tipos de cotización: a) Cuando se trate de las horas extraordinarias motivadas por fuerza mayor, el 14,00 por ciento, del que el 12,00 por ciento será a cargo de la empresa y el 2,00 por ciento a cargo del trabajador. b) Cuando se trate de las horas extraordinarias no comprendidas en el párrafo anterior, el 28,30 por ciento, del que el 23,60 por ciento será a cargo de la empresa y el 4,70 por ciento a cargo del trabajador. c) Las remuneraciones percibidas por horas extraordinarias en los contratos de trabajo a tiempo parcial, se tomarán en cuenta para la determinación de la base de cotización tanto por contingencias comunes como profesionales. La cotización de dichas horas se computará exclusivamente a efectos de determinar la base reguladora de las prestaciones por contingencias comunes. Para la contingencia de Desempleo, los tipos de cotización serán los siguientes: 1) Contratación indefinida incluidos los contratos a tiempo parcial y fijos discontinuos, así como la contratación de duración determinada en las modalidades de contratos formativos en prácticas y para la formación y el aprendizaje, de relevo, interinidad y contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores discapacitados (no inferior al 33%): 7,05%, del que el 5,50% será a cargo de la empresa y el 1,55% a cargo del trabajador. 2) Contratación de duración determinada: a tiempo completo: 8,30%, del que el 6,70% será a cargo del empresario y el 1,60% a cargo del trabajador. a tiempo parcial: 9,30%, del que el 7,70% será a cargo del empresario y el 1,60% a cargo del trabajador. Los contratos temporales cuya duración efectiva sea inferior a siete días, la cuota empresarial a la Seguridad Social por contingencias comunes se incrementará en un 36% (Excluidos los contratos de interinidad) Para la cotización al Fondo de Garantía Salarial, el 0,20% a cargo exclusivo de la empresa. Para la cotización por Formación Profesional, el 0,70%, siendo el 0,60% a cargo de la empresa y el 0,10% a cargo del trabajador. Durante el año 2012, la cotización en los contratos de formación y el aprendizaje consistirá en una cuota única mensual de 36,39 euros por contingencias comunes, de los que 30,34 euros serán a cargo del empresario y 6,05 a cargo del trabajador, y de 4,17 euros por contingencias profesionales, a cargo del empresario. La cotización al FOGASA consistirá en una cuota mensual de 2,31 euros a cargo del empresario y a efectos de cotización por formación profesional, se abonará una cuota mensual de 1,26 euros, de los que 1,11 euros corresponderán al empresario y 0,15 euros al trabajador. Cuando proceda cotizar por desempleo, la base de cotización será la base mínima correspondiente a las contingencias por accidentes de trabajo y enfermedades profesionales detallada anteriormente.