Curso de Finanzas para Ejecutivos no Financieros 3.3 Estado

Anuncio

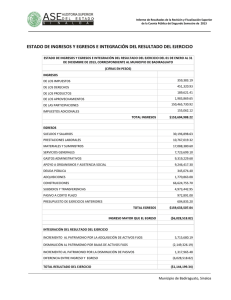

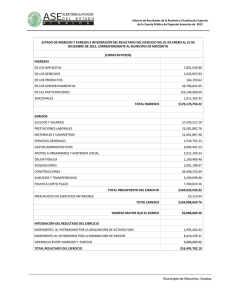

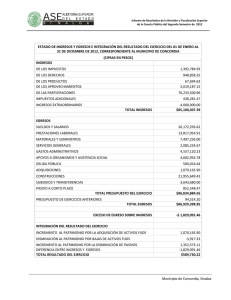

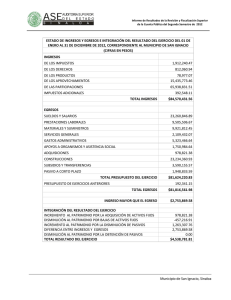

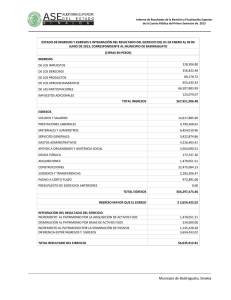

Curso de Finanzas para Ejecutivos no Financieros 3.3 Estado de Resultados Es el “Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta y de la identificación de sus componentes, se mide el resultado de los logros alcanzados y de los esfuerzos desarrollados por una entidad durante el periodo consignado en el mismo estado.” (Joaquín Moreno Fernández, Contabilidad Superior, Primera edición, 1993, México, D.F.). El Estado de Resultados es un Estado Financiero dinámico, ya que presenta información relativa a un periodo. La información que nos presentan los elementos que lo forman refleja los resultados obtenidos por la entidad como resultado de su operación en el transcurso de un periodo. Así como el Balance General se compara con una fotografía, el Estado de Resultados puede ser comparado con una película cinematográfica, ya que podemos observar los movimientos efectuados durante un periodo. Las partidas que integran este Estado Financiero están directamente relacionadas con la “Utilidad del Ejercicio", “Pérdida del Ejercicio” o “Resultado del Ejercicio” que encontramos en el Balance General, ya que dicho resultado se obtiene del Estado de Resultados. © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 1 Curso de Finanzas para Ejecutivos no Financieros # Resultado del Ejercicio Cuando tengamos Ingresos mayores a los Egresos, el Resultado del Ejercicio que obtendrá la empresa será una Utilidad. En cambio, cuando tengamos Egresos mayores a los Ingresos, el Resultado del Ejercicio que obtendrá la empresa será una Pérdida. El Estado de Resultados tiene por objeto mostrar la composición de la cuenta de “Resultado del Ejercicio”. Nos explica detalladamente como se llega a dicho resultado, además de proporcionarnos información referente a las ventas, el costo de lo vendido y los gastos en los que incurrió la empresa. Estructura del Estado de Resultados Al igual que el Balance General, el Estado de Resultados se prepara según formato determinado. En principio debe indicarse el nombre de la compañía y a continuación el nombre del Estado Financiero al que se refiere y el periodo por el que se presenta. Nombre de la compañía Estado de Resultados Del 1o. de enero al 31 de diciembre del 200X Ventas - Costo de Ventas ------------------------------------------= Utilidad Bruta - Gastos de Venta - Gastos de Administración -------------------------------------------= Utilidad de Operación - Gastos Financieros + Productos Financieros - Otros Gastos + Otros Productos -------------------------------------------= Utilidad Neta o © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 2 Curso de Finanzas para Ejecutivos no Financieros Resultado del Ejercicio El Estado de Resultados está integrado por las cuentas de Ingresos y Egresos. El Resultado del Ejercicio dependerá de la diferencia que tengamos entre Ingresos y Egresos. Las cuentas de Ingresos contribuyen a aumentar el Resultado del Ejercicio, por tanto, siempre aparecen sumando en el estado de Resultados (Utilidad), mientras que los Egresos se restan porque tienen un efecto negativo sobre dicho Resultado (Pérdida). Ingresos Los ingresos no siempre constituyen dinero en efectivo ya que el ingreso es la ganancia que obtiene la empresa por venta de mercancía, intereses o por cualquier otro concepto sin importar la fecha en que se cobre. Diferencia entre el Ingreso y Entrada de efectivo: Egresos • El ingreso se puede dar al mismo tiempo que la entrada de efectivo (Por ejemplo, Venta al contado, Intereses). • El ingreso ocurre antes de la entrada de efectivo. Por ejemplo, Venta a crédito. • La entrada de efectivo ocurre antes del ingreso. Por ejemplo, Anticipo para una venta. Son gastos que tiene la empresa para llevar a cabo sus operaciones durante un periodo. Por ejemplo, cuando la empresa compra la mercancía que vende, sueldos, servicios, intereses por préstamos. El criterio para considerar a un gasto como activo o como egreso es el periodo de beneficio. • Gasto: Me da beneficios durante un periodo. • Activo: Me da beneficio por más de un periodo. Todos los activos finalmente se convierten en gastos pero hasta el momento en que hayan dado el beneficio. Diferencia entre Egreso (Gasto) y Salida de efectivo: Utilidad Bruta • El egreso se da al mismo tiempo que la salida de efectivo. Por ejemplo, Compra de mercancía al contado o cuando haya un gasto en efectivo. • El egreso ocurre antes que la salida de efectivo. Por ejemplo, Compra de mercancía a crédito. • La salida de efectivo ocurre antes que el egreso. Por ejemplo, Anticipo a proveedores. Es el resultado obtenido de las transacciones realizadas por la empresa referentes a la venta de mercancía. A las ventas realizadas les restamos el costo de venta; es decir, lo que a la empresa le costó © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 3 Curso de Finanzas para Ejecutivos no Financieros adquirir los productos que vendió. Utilidad de Operación Es el resultado que se obtiene disminuyendo la Utilidad Bruta con todos aquellos gastos que se encuentren íntimamente ligados con el funcionamiento de la empresa. Por ejemplo, renta, teléfono, agua, papelería, mantenimiento, etc. Nos referimos principalmente a los Gastos de Administración y a los Gastos de Ventas; ambos también son conocidos como Gastos de Operación. De la Utilidad de Operación se disminuirán los Gastos Financieros (formados por los intereses a cargo de la empresa) y se sumarán los Productos Financieros (formados por los intereses a favor de la empresa o los intereses ganados en la inversión de valores), se restarán los Otros Gastos y se sumarán los Otros Productos, que son cuentas en las que se registran las disminuciones o aumentos en los resultados de la operación de la empresa por operaciones no relacionadas con su giro ni relacionadas con financiamientos. Utilidad Neta Es el resultado obtenido por la empresa después de haber realizado sus operaciones. Sin embargo, como ya se mencionó, puede tratarse de una Pérdida Neta, si los egresos de la empresa fueron mayores. Ejemplo 1: “Martínez y Cía, S.A. de C.V.” Estado de Resultados del 1o. de enero al 31 de diciembre de 2002 Ventas $ 165,000 Costo de ventas (90,000) ————————————————— Utilidad Bruta $ 75,000 Gastos de Ventas (15,000) Gastos de Administración (20,000) ————————————————— Utilidad de Operación $ 40,000 Gastos Financieros (25,000) Productos Financieros 30,500 Otros Gastos 0 Otros Productos 0 ————————————————— Utilidad Neta o Resultado $ 45,500 del Ejercicio © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 4 Curso de Finanzas para Ejecutivos no Financieros No siempre vamos a tener Utilidades; algunas veces tendremos periodos en los que los egresos superen a los ingresos y, por lo tanto, tendremos una Pérdida. En ese caso el Estado de Resultados podría verse de la siguiente forma: Nombre de la compañía Estado de Resultados Del 1o. de enero al 31 de diciembre del 200X Ventas - Costo de Ventas --------------------------------------------= Utilidad Bruta - Gastos de Venta - Gastos de Administración ---------------------------------------------= Pérdida de Operación (Cuando los egresos sean mayores a los ingresos desde este renglón) + + Gastos Financieros Productos Financieros Otros Gastos Otros Productos ---------------------------------------------= Pérdida Neta (Cuando los egresos sean mayores a los ingresos desde este renglón) Ejemplo 2: “Helados El Pingüino, S.A. de C.V.” Estado de Resultados del 1º. De enero al 31 de diciembre de 2002 Ventas $ 50,620 Costo de ventas (40,500) ————————————————— Utilidad Bruta $ 10,120 Gastos de Ventas (10,500) Gastos de Operación 0 ————————————————— Pérdida de Operación $ (380) Gastos Financieros (1,400) Productos Financieros 0 Otros Gastos 0 Otros Productos 0 ————————————————— Pérdida Neta $ (1,780) © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 5 Curso de Finanzas para Ejecutivos no Financieros Analiza cuidadosamente un Estado de Resultados real de Walmart de México correspondiente al Informe Anual 2002, © 2008 ITAM. Todos los derechos son reservados. Prohibida su reproducción total o parcial y por cualquier medio. México, DF. 6