1 Manual

Anuncio

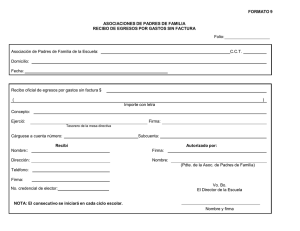

Gobernador de la Provincia del Chubut Dr. Martín Buzzi Ministro de Gobierno Sr. Javier Touriñan Subsecretaria de Relaciones Institucionales Dra. Rosa Elena González Dir. Gral. de Relaciones Institucionales y Gestión Sra. Gabriela Cabanillas Equipo técnico Lic. Milagros Ibarbia Socióloga Lic. Ricardina Kubisz Comunicadora Social Rodolfo Costilla Asesor Legal Cra. María Rocío Crespo Asesora Contable Diseño Gráfico Walter Griffiths Ilustraciones Gustavo Aimar Segunda edición electrónica: Año 2012 Manual Tercera parte: La administración al interior de la organización El presupuesto de Ingresos y Egresos: una herramienta útil para la administración de la Asociación. ¿Cómo organizamos la información administrativa-contable en una Asociación? Los tipos de comprobantes Facturas de venta (tipo C exento) Facturas de compra de bienes y servicios o tickets Recibos Vales de tesorería Ordenes de compra Pagarés Notas de débito y crédito Operando con entidades bancarias: Cheques, boletas de depósito y de extracción Planilla de Movimientos Diarios Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Manual de Asistencia Contable ¿Qué es la administración? Es una disciplina que nos provee de herramientas para mejorar el manejo de los recursos con los que cuentan las organizaciones. El buen manejo de estos recursos nos ayuda a poder cumplir con los objetivos de la organización, a mantener ordenado el manejo de toda la información que fluye en la misma a través de comprobantes y poder planificar de antemano cuáles serán los recursos con los que vamos a contar para afrontar los gastos que nos generan las actividades de la asociación. Si no se lleva una minima administración, las organizaciones pueden desintegrarse. Manual de Asistencia Contable Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut El presupuesto de Ingresos y Egresos: una herramienta útil para la administración de la Asociación El presupuesto de Ingresos y Egresos es un instrumento financiero que cuantifica las metas que define la organización, expresándolas en términos monetarios de ingresos y egresos. Nos dice con cuántos recursos contamos para hacer frente a los gastos de la actividad. Nos permite pronosticar de antemano qué gastos va a realizar la Asociación, qué recursos tiene para afrontarlos, qué dinero tiene disponible para ahorrar, cuánto necesita para cubrir los gastos normales de funcionamiento, además de los propios del proyecto, etc. En una organización, cuando se trata de administrar los recursos, sus miembros se preguntan: ¿qué hace falta en la sede?, ¿cuánto dinero necesito para pagar los gastos fijos del mes, como la luz, gas, teléfono, limpieza, alquiler?, ¿qué otro gasto puedo tener?, ¿con cuánto dinero cuento?, ¿voy a tener el dinero disponible en el momento que lo necesito?, ¿puedo ahorrar un poco todos los meses para afrontar cualquier gasto extraordinario? A partir del planteo de estos interrogantes, es recomendable confeccionar un presupuesto de ingresos y egresos. ¿Cómo confeccionamos un presupuesto de Ingresos y Egresos? Comenzamos con una hoja grande de papel o un programa como Excel. Usamos una fila por cada gasto que proyectamos tener según el objetivo y una columna por cada unidad de tiempo, por ejemplo, una por cada mes del año. Este mismo procedimiento será utilizado para registrar los ingresos de la Asociación. La combinación de estas dos planillas dará como resultado el presupuesto integral. Presupuesto de Egresos Para confeccionar el presupuesto de gastos (o egresos), debemos tener en cuenta que los mismos se pueden subdividir en categorías: fijos y variables. Veamos el ejemplo de una Organización: Sus gastos fijos son los que mantienen aproximadamente el valor todos los meses: alquiler, teléfono, gas, luz y cuotas de un préstamo. Estos gastos se devengan todos los meses. Los gastos variables son aquellos que varían según la actividad de la organización. En nuestro ejemplo, la asociación proyecta hacer tres peñas para recaudar dinero en pascuas, día del niño y navidad. En la planilla se deben detallar todos los gastos que demanda realizar la peña, como la compra de alimentos para vender (pollo, chorizos, bebidas, descartables, etc.) La organización ha planificado pintar el inmueble y reparar cañerías en el mes de febrero. Los gastos que demanden estas reparaciones se consideran como gastos extra y están detallados en la segunda columna (pintura, mano de obra, cañerías). Todos estos gastos son proyectados, por lo tanto, son una aproximación de los reales. Una pauta a tener en cuenta es analizar la evolución de los gastos de años anteriores, para tener como base de la proyección. Como sabemos de antemano qué actividades se van a llevar a cabo en el año, los miembros de la Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Manual de Asistencia Contable organización deben buscar distintos presupuestos de proveedores de bienes y servicios para compararlos y tomar decisiones más acertadas. Si bien existen gastos que son propios o directos de un proyecto específico, como las peñas, también hay gastos que son indirectos ya que no pertenecen a ningún tipo de proyecto, son propios del funcionamiento de la Asociación. Cada uno puede elegir la forma de clasificar sus gastos propios, en esta planilla la Asociación registró en Otros gastos los sueldos de administración, fotocopias, balances, honorarios y mantenimiento, entre otros. Habiendo completado los conceptos de gastos fijos, gastos variables y otros gastos, obtenemos el total de egresos de la Asociación, conformando el presupuesto de gastos para el año 2009. Este ejemplo de presupuesto de gastos nos dice que la organización debe contar con un promedio de ingresos de $ 2083.33 por mes para afrontar los gastos del período. Este resultado surge de la suma de todos los egresos del año dividido 12. Una vez definido los gastos, debemos proyectar los recursos con que cuenta la asociación. Manual de Asistencia Contable Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Presupuesto de Ingresos. Los ingresos de una Asociación pueden provenir de cuotas de asociados, donaciones y el dinero recaudado en las peñas, siguiendo nuestro ejemplo. También podemos incluir la prestación de servicios que realice la organización. Otro concepto que muestra el presupuesto de ingresos es el Mínimo de caja. Este es el saldo de dinero que toda organización debe tener para afrontar cualquier desfasaje financiero que se le pueda presentar en el transcurso del año. Es un amortiguador de cuestiones o situaciones inesperadas. Puede surgir de ahorros de períodos anteriores, si de presupuestos anteriores tenemos saldos favorables. Según el ejemplo, la Asociación cuenta con un promedio de $2660.17 de ingresos por mes. Esto nos da la pauta de que cuenta con dinero suficiente para afrontar los gastos y además podrá ahorrar en ciertos meses. Presupuesto de Ingresos y Egresos Este presupuesto integral, es la suma de ingresos y egresos que proyectó la Asociación, en el que se muestra el saldo de dinero en efectivo que va teniendo por mes en caja o bancos. Este presupuesto se forma combinando el presupuesto ingresos con el de egresos. A continuación vamos a hacer una lectura de la planilla siguiendo los distintos conceptos que se registran en cada fila: En primer lugar se registra el concepto de Saldo de Caja. Podemos ver que, en el mes de enero, tenemos un saldo inicial de caja de $200, lo que significa que a Diciembre de 2008, la Asociación cerró su balance con este saldo favorable, por lo que será usado como ingreso en el mes de Enero. Seguidamente aparecen los conceptos pertenecientes al Presupuesto de Ingresos. Se deben sumar esos $ 200, a los ingresos proyectados. Por último se listarán los conceptos del Presupuesto de Gastos: gastos fijos, variables y otros gastos que sumados nos dan el total de egresos. Al total de ingresos se le restan los egresos y da como resultado el Saldo Final de caja del mes de Enero, $489 en la primer columna. Este monto será consignado como saldo inicial de caja del mes de febrero. Siguiendo el mismo procedimiento para cada mes del año, sumando los ingresos y restando los egresos, obtengo los saldos de caja correspondientes. Como puede verse, al final del período (diciembre), la Asociación cuenta con $7122 en la caja, que Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Manual de Asistencia Contable si lo dividimos por 12 meses, nos da la suma de $593.5. Lo que significa que cuenta con el dinero suficiente para mantener un mínimo de caja en los próximos doce meses del año 2010. De esta manera, hemos mostrado cómo una herramienta fácil de armar resulta muy útil para organizar la información y favorecer la toma de decisiones de todo tipo en las organizaciones. Hay que tener en cuenta que la experiencia es un factor relevante en el armado de este tipo de presupuestos. Sin embargo, teniendo bien definidos los objetivos y los recursos y gastos, podemos llegar a un muy buen resultado. Este presupuesto es un pronóstico o una proyección futura de la actividad, pero a medida que va transcurriendo el año, debemos ir controlando los gastos e ingresos reales de la asociación, para poder compararlos con los presupuestados. Este presupuesto también se utiliza como fuente de información de los estados contables que debe llevar obligatoriamente toda entidad sin fin de lucro. Manual de Asistencia Contable Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut ¿Cómo organizamos la información administrativa-contable en una Asociación? Las organizaciones compran bienes, realizan actividades para recaudar dinero, reciben donaciones y cobran cuotas sociales. Todas estas operaciones deben estar respaldadas por comprobantes y volcadas a registros simples para el control de las transacciones efectuadas. Los comprobantes que utilizamos en estos tipos de entes son: Facturas de venta (tipo C exento). Facturas de compra de bienes y servicios o tickets. Recibos. Vales de tesorería. Ordenes de compra. Pagarés. Notas de debito y crédito. Cheques. Boletas de depósito y de extracción bancaria. Factura de venta La factura de venta es un documento que refleja la entrega de un producto o la provisión de un servicio. Indica la fecha en la cual se efectuó la transacción y la cantidad a pagar como contraprestación. Cuando la organización emite una factura, entrega al consumidor del servicio el original, quedándose con el duplicado. Se deben consignar en la factura los siguientes datos: Respecto del emisor: 1. Nombre y apellido, razón social. 2. Domicilio comercial. 3. CUIT. 4. Número de inscripción en el impuesto a los ingresos brutos. 5. Posición respecto al IVA: Responsable inscripto o Monotributo. En el caso de la Asociación, las facturas de compras que reciba podrán ser B o C, dependiendo del emisor. 6. Fecha de emisión. 7. Numeración preimpresa, consecutiva y progresiva. Respecto al comprador: 1. Nombre y apellido o razón social. 2. Domicilio. 3. CUIT. Descripción del bien vendido, su cantidad, precio unitario y total. Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Manual de Asistencia Contable También debe figurar la imprenta que confeccionó el talonario, la fecha de vencimiento de los mismos y su número de CAI. Esta información figura en la parte inferior de la factura. Una vez que la entidad está inscripta en la AFIP, un miembro de la misma debe acercarse a una imprenta comercial para que impriman los talonarios de venta, con los siguientes datos: Denominación. Domicilio. CUIT. Número de inscripción en Ingresos Brutos. Situación frente al IVA (exento). Las Asociaciones deben emitir facturas tipo C (IVA exento) ya que la prestación de sus servicios está sujeta a exención en el impuesto al valor agregado. El requisito básico para que una entidad sea beneficiaria de la exención es que los objetivos sociales, fijados en el estatuto, sean de utilidad social. Sin embargo, no será suficiente su mera enunciación sino que en la realidad se debe demostrar mediante hechos la prosecución de dicho objetivo. Por ello es muy importante en el momento de realizar el estatuto, la definición del objeto social, ya que de él depende gozar o no de exenciones impositivas. Para gozar de las exenciones, las entidades no deben tener fin de lucro. Hay lucro cuando se distribuyen utilidades entre los miembros de la entidad, cuando se produce enriquecimiento personal de cada uno de ellos. La entidad puede obtener ganancias, pero todo debe destinarse al patrimonio de la entidad, para cumplir y alcanzar los objetivos de la asociación, o sea los fines de bien público que se propone. La distribución de los beneficios entre los miembros no puede hacerse, ni aún cuando se disuelva la Asociación. En este último caso, la entidad que reciba los remanentes debe estar también exenta. Factura La factura de compra es un documento que refleja la entrega de un producto o la provisión de un servicio, junto a la fecha en la cual se efectuó la transacción, además de indicar la cantidad a pagar como contraprestación. Se la considera como el justificante fiscal (ante la DGI) de la entrega de un producto o de la provisión de un servicio. La factura correctamente cumplimentada es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). En el caso de las asociaciones, como gozan del beneficio de la exención del IVA, solo reciben por sus compras las facturas Tipo B (en caso que quien la emita sea responsable inscripto) o Tipo C (en caso que quien la emita se encuentre en el Régimen simplificado de pequeños contribuyentes, Monotributo). Estos comprobantes, tanto la factura de venta como de compra, deben estar bien conservados y custodiados porque son la base de toda la contabilidad en la organización, además de que justifican la adquisición de bienes y la prestación de servicios que haya realizado la organización. Cuando realizamos una compra, la factura es entregada por el vendedor y la Asociación la llevará a la administración para su registro y archivo. Se recomienda archivar las facturas en carpetas, ordenadas por fecha, a medida que se van recibiendo. Las facturas deben guardarse por un período de 10 años. Manual de Asistencia Contable 10 Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Datos que deben contener las facturas En la factura se encuentran los datos del vendedor y del comprador, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos. Respecto del emisor: Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut 11 Manual de Asistencia Contable Nombre y apellido, razón social. Domicilio comercial. CUIT. Número de inscripción en el impuesto a los Ingresos Brutos. Posición respecto al IVA, Responsable inscripto o Monotributo, en caso de asociación, las facturas de compras que reciba podrán ser B o C, dependiendo del emisor. Fecha de emisión. Numeración preimpresa, consecutiva y progresiva. Respecto al comprador: Nombre y apellido o razón social. Domicilio. CUIT. También debe figurar, la imprenta que confeccionó el talonario, la fecha de vencimiento de los mismos y su número de CAI. Esta información figura en la parte inferior de la factura. Recibo Un recibo es una constancia que sirve para certificar (dar fe) que se ha pagado por un servicio o producto. A veces también tiene la función de control fiscal, ya que es imprescindible que se guarden los mismos como constancia de las operaciones que la organización realiza. Es importante que toda operación que realice la asociación esté respaldada por un recibo de pago porque es el único documento que da constancia de haber pagado a la vez que es un instrumento de control de egresos para los gastos efectuados por la organización. Se recomienda mantenerlos archivados en carpetas, ordenados por fecha. Recibos de egresos (pagos): Muchas veces, cuando compramos algún bien o servicio, nos entregan una factura por la transacción realizada (compra), y a su vez, el recibo de pago junto con la misma. En este caso se archivarán ambos comprobantes. Puede ocurrir que en lugar de entregarnos el recibo, nos entregan solamente la factura, añadiendo en el cuerpo de la misma la palabra “pagado”, que tiene la misma función que el recibo. Esto es en el caso que la factura de compra sea confeccionada en forma manual. Otra forma de emisión de factura es a través de un ticket, el cual hace referencia a que la compra fue de contado, por lo tanto funciona como recibo de pago también. Cuando se prestan servicios en la organización, como limpieza, gasista, pintores, etc., debemos entregarles un recibo cuando le pagamos a la persona que realizo el oficio. Esta persona debe firmar, aclarando su nombre y DNI. El original se lo entregamos y guardamos el duplicado. Manual de Asistencia Contable 12 Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Recibo de ingresos: La asociación debe emitir recibos cuando obtiene el pago de las cuotas de los asociados. Este es confeccionado por el tesorero y firmado por el socio. También puede emitir recibos cuando presta algún servicio a terceros. En estos casos, la Asociación entrega el original al beneficiario y guarda el duplicado como constancia de que se ha recibido el pago. Estos talonarios se adquieren en las librerías, es útil comprar aquellos que vienen por duplicado y prenumerados para un mejor control de ingresos y egresos. Se debe comprar un talonario para ingresos y otro para egresos y escribirle en la primera hoja del talonario: recibo de ingresos y recibo de egresos. Si se comete un error al llenar un comprobante (tanto el recibo de ingresos como egresos), se cruzan dos líneas en el cuerpo del mismo y se escribe “anulado”. No debo arrancarlos y tirarlos, se deben conservar en el talonario, de lo contario nos estaría faltando un numero de recibo lo que nos podría llevar a pensar que fue emitido y destruido quedándose el dinero en poder de una persona y no de la organización. Este tipo de comprobante debe ser guardado por 10 años. Vale de tesorería El vale de tesorería es un comprobante interno de la organización, que lo emite el tesorero, se utiliza cuando se necesita dinero en efectivo para poder hacer compras o pagar deudas. Lo debe firmar la persona que recibe el dinero (el encargado de compras), como constancia de entrega por el tesorero. Una vez firmado, se entrega el dinero y el vale firmado lo guarda el tesorero en espera de la factura o recibo de pago que justifique la salida de dinero de la caja. Luego, cuando el encargado de compras llega con la factura de compra y los bienes que compró, o el recibo de pago de algún servicio, se abrochan ambas, (vale y facturas / recibos) y se archivan. Orden de compra La orden de compra es un comprobante de uso interno de la organización, la emite el encargado de compras cuando se necesita adquirir un bien o servicio, generalmente se confecciona junto con el vale de caja. En la orden de compra se especifica qué se va a adquirir, la fecha, el proveedor al cual voy a dirigirme y la firma de la persona que la emite. Se emite por duplicado, el original se entrega a la persona que va a realizar la adquisición y el duplicado queda en el talonario. Cuando la compra se realiza se adjunta nuevamente al duplicado, acompañado por la factura de compra, el recibo de pago (si es de contado) y el vale de caja. Tanto los vales de tesorería como las órdenes de compra son documentos que se hacen necesarios en organizaciones más complejas, en las que participa un mayor número de personas en los circuitos administrativos. Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut 13 Manual de Asistencia Contable Pagaré El pagaré, que deriva del francés padasué, es un título de crédito o título valor que contiene la promesa incondicional de una persona (denominada suscriptora, deudora) de que pagará a una segunda persona (llamada beneficiaria, acreedora o tenedora), una suma determinada de dinero en un determinado plazo de tiempo. Es imprescindible identificar, en el cuerpo del documento, a la persona a quien debe hacerse efectivo el pagaré. Puede ser a favor de una persona física o persona jurídica. En este último caso se trataría de una denominada razón social o sociedad comercial. La fecha de vencimiento corresponde al día en que el título será pagado. El vencimiento debe ser una fecha posterior a la fecha en la cual se firmó. El pagaré debe indicar el lugar en que se debe presentar para su pago. Cuando se paga la suma de dinero que expresa el pagare, éste debe ser entregado al deudor. Se recomienda antes de archivarlo, romper la parte donde se ha firmado. El tomador (a quien le debemos) está obligado a recibir un pago parcial del pagaré, pero mantendrá el documento en su poder mientras no se le pague íntegramente. Anotará en el cuerpo del mismo los pagos parciales que reciba y extenderá recibo por separado en cada caso. Estos documentos se adquieren en las librerías comerciales. Es importante, prenumerarlos correlativamente al momento de ser emitidos. El pagaré consta de un cuerpo principal y un talón, separados por un troquelado. En el cuerpo principal se indican: la fecha en la cual se firma el documento, la fecha de vencimiento, el nombre del beneficiario y la suma de dinero, que se debe expresar en números y letras. A su vez, debe ser firmado, tanto por el beneficiario como por el deudor. Los datos personales y número de documento de ambos son imprescindibles. En el talón, que queda adherido al talonario, es importante registrar los datos que se indican en el cuerpo principal para un mayor control de la transacción que lo originó. Notas de crédito y debito Las notas de crédito y de débito son comprobantes que se utilizan en los siguientes supuestos: Notas de crédito: Son emitidas por el vendedor cuando nos hace un descuento por pago de contado o pronto pago, cuando le devolvemos mercaderías por no ser las solicitadas, estar dañadas o en mal estado, etc. Si la nota de crédito se emitió por razones de descuento en las compras, significa que debemos pagar menos que lo que figura en la factura. En caso que se extienda por devolución, nos queda un derecho a retirar mercaderías por el mismo precio en el comercio del vendedor, sin tener que volver a pagar. Notas de débito: Se emiten cuando no pagamos en término y nos cobran intereses por mora, ello significa que la deuda es superior a la que figura en la factura. Tanto la notas de crédito como de débito deben tener los mismos datos que la factura y en el cuerpo de los mismos, hacer mención al concepto por el cual se generaron los respectivos comprobantes. Manual de Asistencia Contable 14 Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Operando con entidades bancarias Cuando trabajamos con bancos comerciales, tenemos comprobantes que son propios de las operaciones realizadas en la entidad bancaria. Estos son: Cheques: en caso de tener una cuenta corriente a nombre de la Asociación. Boletas de depósito. Boletas de extracción. Cheque Es una orden de pago pura y simple, librada contra un banco, en la cual el librador (asociación) tiene fondos depositados a su orden en la cuenta corriente o autorización para girar en descubierto. En la definición de cheque se dice que el “librador” tiene fondos depositados en la cuenta, lo que significa que el librador entrega fondos a la institución (banco) y ésta se compromete a reembolsarlos “a la vista”, o sea con la sola presentación de la orden de retiro, que es el cheque. Partes del cheque: Talón adherido a la libreta de cheques: permite conocer los cheques librados y saldo disponible en la cuenta. Cuerpo principal del cheque: es el que se entrega al beneficiario, constituye la orden de pago al banco. Personas intervinientes: Librador: es la persona que firma el cheque, quien tiene autorización para operar a través de la cuenta corriente. Beneficiario: es la persona física o jurídica a cuyo nombre se extiende el cheque. Un cheque puede ser librado al portador o a nombre de una persona determinada. El cheque es librado al portador cuando no identificamos el nombre del beneficiario, lo que significa que cualquier persona que presente el mismo en la entidad bancaria puede cobrarlo. Un cheque cruzado tiene como finalidad reducir los riesgos ante el robo o extravío debido a que no Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut 15 Manual de Asistencia Contable se puede cobrar en ventanilla, solo puede ser depositado. Se emite trazando dos líneas paralelas en el ángulo superior izquierdo. Boleta de depósito Son formularios suministrados por el banco, deben ser llenados por el depositante, indicando el número de cuenta (cuenta corriente o caja de ahorro) y el importe que se va a depositar. Boletas de extracción Son formularios suministrados por el banco, donde se indican los importes a extraer y el número de cuenta. Todos estos comprobantes deben permanecer en la organización en forma ordenada porque son la única fuente de control, de rendición de cuentas y base para la confección de estados contables. Debemos volcar esta información en planillas que nos muestran movimientos de ingresos y egresos diarios. Planilla de Movimientos Diarios Es una planilla que se arma con tres columnas. En la columna central se especifica la transacción que se realizó, por ejemplo, compra de comestibles, pago de luz, gas y teléfono, ingresos por el cobro de cuota de asociados. Junto a la transacción se debe especificar a quién se compró, a quién se pagó y quién nos entregó el dinero. Las otras dos columnas, van a mostrar los créditos y débitos de dinero en efectivo. Una operación se acredita cuando ingresa dinero a la organización por algún concepto, por ejemplo, el pago de una cuota de asociados, el ingreso por las entradas a las peñas, las donaciones en efectivo, entre otros. Estos deben registrarse en la columna del HABER. Una operación se debita cuando sale dinero por algún concepto como por ejemplo, todos los pagos de sueldos, compras de bienes, servicios, etc. El dinero que sale de la caja debe anotarse en la columna del DEBE. Tanto los movimientos de debitos y créditos deben estar respaldados por los comprobantes que recibe y emite la organización. La fecha en la cual se registran las operaciones debe ser la misma que figura en los comprobantes. Veamos un ejemplo… Juan, el encargado de compras, pide a tesorería dinero en efectivo para realizar la compra de tres resmas de papel para imprimir las entradas de la peña a realizarse el 31/12/2008 próximo. El tesorero emite el vale de caja por $120 y confecciona una orden de compra, para la librería “AyG”, por tres resmas de papel. Se le entrega el original a Juan, quien firma el vale y la orden de compra. Estos documentos también son firmados por el tesorero. El tesorero guarda el vale número 1. Por la adquisición de resmas, se le entrega a Juan una factura de compra Tipo B con fecha 20/12/2008, la que es entregada al encargado de administración para su registro en la planilla respectiva. Éste informa al tesorero sobre la adquisición y verifican las resmas; a su vez, se coteja la orden de compra con la factura y el vale de caja con el importe total de la adquisición. Manual de Asistencia Contable 16 Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut Una vez controlados, se procede a abrocharlos juntos porque pertenecen a la misma operación y se procesan en la planilla. Con fecha 21/12/2008 se emiten tres recibos para María, Rosa y Julián, socios, por $30 c/u. Estos comprobantes se emiten por duplicado quedando éste en la administración para su proceso. El tesorero, con fecha 23/12/2008, emite tres ordenes de compra para la adquisición de los comestibles, descartables y bebidas para la peña. En este caso no se realizan vales de caja porque el dinero va a ser extraído de la caja de ahorro de la Asociación. Juan retira el dinero del banco, realiza las compras y deja en administración la boleta de extracción y las facturas de compra para su cotejo a y posterior registro. Con el dinero recaudado se decide comprar una computadora usada a un asociado, por $700. Como el dinero en efectivo no nos alcanza, firmamos un pagaré por la diferencia, que se cancelará el 8/1/2009. De esta manera, se verifica qué actividades se realizaron y cuáles son los papeles que justifican dicha operación. La planilla diaria nos dice que a fin de año la Asociación cuenta con $570, para comenzar el año próximo. Este saldo será destinado al pago de la computadora para uso de los asociados. A medida que se van realizando las operaciones (compras, pago de cuotas, etc.), los comprobantes pueden ser guardados en algún lugar físico donde esperan a ser procesados, por ejemplo una cajita de cartón o bandejas plásticas. Así, se va procesando la información a medida que se realizan las operaciones y de esta manera se lleva un orden en la administración. Se recomienda que una vez procesadas las operaciones, los comprobantes se archiven en carpetas de ingresos y egresos por separado, en orden cronológico, a fin de que estén disponibles para el control de asociados y la confección de estados contables. Para llevar un control sobre lo procesado en la planilla, se pueden adquirir sellos en las librerías que digan “procesado” o “caja”, lo que significa que el comprobante que presenta ese sello ya fue volcado a la planilla respectiva. Programa de Fortalecimiento Institucional de las OSC Gobierno del Chubut 17 Manual de Asistencia Contable