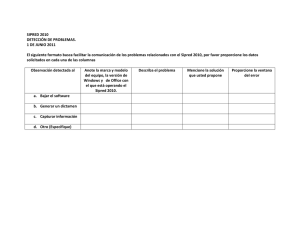

sistema de presentacion de dictamen (sipred) 2010

Anuncio

2010")