Abrir CIRCULAR. Formato PDF / Obrir CIRCULAR. Format PDF

Anuncio

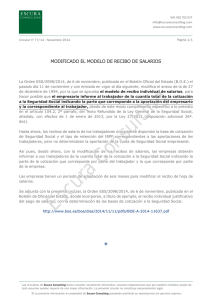

CIRCULAR Nº 36/14 Barcelona, 14 de noviembre de 2014 ASUNTO.- Normativa laboral de interés. Estimado socio: El Boletín Oficial del Estado (BOE) del 11 de noviembre, publica la Orden ESS/2098/2014, de 6 de noviembre, por la que se aprueba el nuevo modelo de recibo individual de salarios. Le adjuntamos la circular confeccionada sobre este asunto por el Departamento de Relaciones Laborales y Asuntos Sociales de Foment del Treball. Quedamos a su disposición para ampliarle la información que precise y le recordamos que si usted NO recibe esta circular por correo electrónico puede solicitar el anexo a nuestra secretaría. Un cordial saludo. ¡Importante! Con objeto de ganar en rapidez y eficacia a la hora de enviarle la información háganos saber, a la mayor brevedad, su dirección de correo electrónico. CIRCULAR Nº 36/14 Barcelona, 14 de novembre de 2014 ASSUMPTE.- Normativa laboral d’interès. Benvolgut soci: El Butlletí Oficial de l'Estat (BOE) de l'11 de novembre, publica l'Ordre ESS/2098/2014, de 6 de novembre, per la qual s'aprova el nou model de rebut individual de salaris. Li adjuntem la circular confeccionada sobre aquest assumpte pel Departament de Relacions Laborals i Assumptes Socials de Foment del Treball. Quedem a la seva disposició per ampliar-li la informació que precisi i li recordem que si vostè NO rep aquesta circular per correu electrònic pot sol·licitar l'annex a la nostra secretaria. Una cordial salutació. Important! Per tal de guanyar en rapidesa i eficàcia a l'hora d'enviar-li la informació faci'ns saber, a la major brevetat, la seva adreça de correu electrònic. Circular Laboral Núm. 39/2014 Modelo de recibo individual de salarios Barcelona, jueves, 13 de noviembre de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 273, de fecha 11 de noviembre de 2014, la Orden ESS/2098/2014, de 6 de noviembre, por la que se modifica el anexo de la orden de 27 de diciembre de 1994, por la que se aprueba el modelo de recibo individual de salarios. La presente Orden tiene por objeto aprobar un nuevo modelo del recibo individual de salarios, a los efectos de dar cumplimiento a lo previsto en el segundo párrafo del Art. 104.21 de la Ley General de la Seguridad Social. Hasta ahora, en los recibos de salarios de los trabajadores únicamente constaban la base de cotización y el tipo de retención correspondiente a la aportación del trabajador, pero no la determinación de la aportación del empresario, por ello, mediante la presente Orden se procede a la modificación del anexo de la Orden de 27 de diciembre de 1994 para incluir este extremo. La norma ha entrado en vigor el día siguiente al de su publicación en el BOE, esto es el 12 de noviembre de 2014, si bien se establece un plazo transitorio de 6 meses a partir de esta fecha para que las empresas adapten el recibo de salarios que vinieran utilizando al nuevo modelo que se aprueba mediante la presente orden. 1 En los justificantes de pago de dichas retribuciones, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicando, de acuerdo con lo establecido en el apartado 2 del artículo 103, la parte de la cotización que corresponde a la aportación del empresario y la parte correspondiente al trabajador, en los términos que reglamentariamente se determinen. Via Laietana, 32 · 08003 Barcelona T. 934 841 221 · F. 934 841 230 [email protected] · www.foment.com Más información: Departamento de Relaciones Laborales y Asuntos Sociales Circular Laboral RECIBO INDIVIDUAL JUSTIFICATIVO DEL PAGO DE SALARIOS Empresa: Domicilio: CIF: CCC: Trabajador NIF: Núm. Afil. Seguridad Social: Grupo Profesional: Grupo de Cotización: Periodo de liquidación: del……..de…..………...…..al…..…de…….………de 20…. Total días I. DEVENGOS IMPORTE TOTALES 1. Percepciones salariales Salario Base………………………………………………………………….. Complementos Salariales ………………………………….. ………………………………….. ………………………………….. Horas Extraordinarias.…………………….……………………………… H.complementarias (ctos. tiempo parcial)………………………. Gratificaciones Extraordinarias………………….……………………. Salario en especie………...…..…………………………………………… 2. Percepciones no salariales Indemnizaciones o suplidos ……………………………………. Prestaciones e indemnizaciones Seg. Social ……………………………………. Indemnizaciones por traslados, suspensiones o despidos …………………………………… Otras percepciones no salariales …………………………………… A. TOTAL DEVENGADO…….. ………………………. ………………..…….. I. DEDUCCIONES 1. Aportación del trabajador a las cotizaciones a la Seguridad Social y conceptos de recaudación conjunta % Contingencias Comunes……………………………………. Desempleo……..………………………………………………… Formación Profesional……………………………………….. Horas Extraordinarias…...…………………………………… TOTAL APORTACIONES……………………………………………………………. 2. Impuesto de la Renta de las Personas Físicas……….. 3.Anticipos………………………………………………………………………… 4. Valor de los productos recibidos en especie………………………. 5.Otras deducciones…………………………………………………………… B. TOTAL A DEDUCIR…. ……………………… ……………………….. LÍQUIDO TOTAL A PERCIBIR (A-B)……………………… ……………………….. …………..de………………………de 20… Firma y sello de la empresa RECIBÍ Via Laietana, 32 · 08003 Barcelona T. 934 841 221 · F. 934 841 230 [email protected] · www.foment.com Más información: Departamento de Relaciones Laborales y Asuntos Sociales Circular Laboral DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF Y APORTACIÓN DE LA EMPRESA CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1. Contingencias comunes Importe remuneración mensual…………………….……………………………………… Importe prorrata pagas extraordinarias………………………………………………… TOTAL………. AT y EP …………………. 2. Contingencias profesionales y Desempleo… conceptos de recaudación conjunta F.P……………. FOGASA…….. 3. Cotización adicional horas extraordinarias…………………………………………...….. 4. Base sujeta a retención del IRPF…………………… Via Laietana, 32 · 08003 Barcelona T. 934 841 221 · F. 934 841 230 [email protected] · www.foment.com Más información: Departamento de Relaciones Laborales y Asuntos Sociales