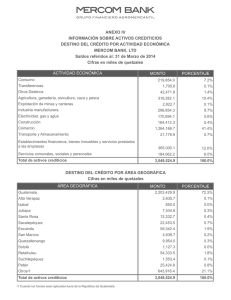

INFORMES CREDITICIOS Y PRINCIPIO DE CALIDAD

Anuncio