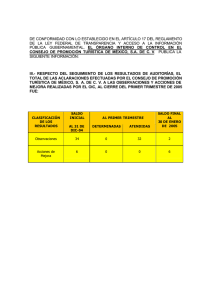

- Banco Central de Reserva de El Salvador

Anuncio