UNIDAD III LA CUENTA

Anuncio

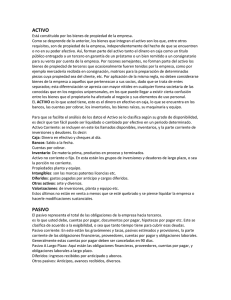

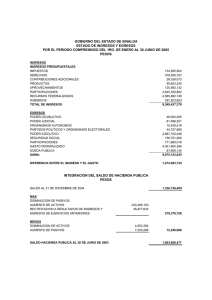

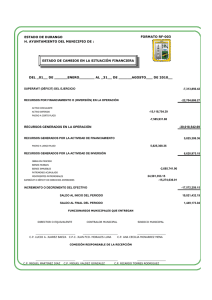

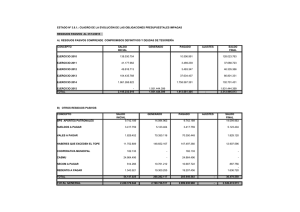

IUCAF CONTABILIDAD I PROFESORA .LIC. BLANCA NAVAS UNIDAD III CLASIFICACION DE CUENTAS LA CUENTA La cuenta es una Unidad Básica de la Contabilidad. Tiene como principal objeto controlar las operaciones realizadas por el titular de la misma. (A. Redondo) Por lo tanto, una cuenta es el registro donde se controlan ordenadamente las variaciones que producen las operaciones realizadas en los diferentes conceptos de Pasivo, Activo y de Patrimonio. Es el lugar en el que se lleva a cabo el registro detallado de los cambios que ocurren en las empresas. Los nombres de las cuentas que cada empresa utiliza y los conceptos que se incluyen en cada una de ellas se encuentran detallados en lo que se denomina catálogo de cuentas. La cuenta no es otra cosa que un medio contable con instrumentos de operación, mediante el cual podemos dividir y subdividir las partidas que componen los estados financieros y agruparlos de acuerdo a ciertas características de afinidad y la cual nos permite graficar todos los aumentos y disminuciones que ocurren en los diversos elementos de la ecuación. Ejemplo: · Si queremos conocer el movimiento del efectivo en caja, utilizaremos una cuenta que refleje ese bien y que llamaremos “caja”. · Si queremos conocer el movimiento que afecta a los derechos que tenemos sobre tercero denominaremos la cuenta “Cuenta por cobrar” · Las sillas, mesas, archivos, etc., se reflejaran en una cuenta denominada “Mobiliario”. · Los que debemos a tercero mediante facturas lo mantendremos en una cuenta de pasivo denominada “Cuenta por pagar” FORMA Y CONTENIDO DE LAS CUENTAS La forma y el contenido de la cuenta varía de una empresa a otra y principalmente va a depender del tipo de sistema contable que se esté utilizando para registrar las transacciones. Podemos enumerar algunos de los métodos para hacer registros de datos dentro de una empresa y dividirlos según el sistema utilizado en manuales, semimecanizados y mecanizados Manuales: -Libros empastados (donde se utiliza una hoja para cada cuenta). -Libro de hojas movibles (tipo carpeta de gancho, donde se pueden ir agregando hojas de acuerdo de las transacciones) Semi - mecanizados Se utilizan medios similares a los manuales apoyados en parte en el uso de las computadoras Mecanizados: Mediante el uso de sistemas computarizados o automatizados de manera de agilizar el registro de operaciones Catálogo de cuentas Es un listado con el nombre de las cuentas que se utilizan, el número asignado a cada una y los conceptos que se incluyen. La cantidad de cuentas que incluye el catálogo está relacionada con el tamaño de la empresa y la complejidad de sus operaciones. ELEMENTOS COMPONENTES DE UNA CUENTA - Titulo Es el nombre de la cuenta; es lo que nos indica que estamos registrando en ella, es decir, donde hemos titulado compra, registraremos solo la mercancía comprada. Es el elemento que define su personalidad. Debe tener la mayor claridad y precisión posible para indicar en forma inequívoca el objeto a que se refiere. Esta ubicado en la parte superior generalmente. Todas las Cuentas son iguales en cuanto a su estructura por lo tanto, para diferenciar una cuenta de otra, en cada cuenta le daremos un titulo o nombre, que indicará las anotaciones que efectuemos en el -Fecha: la fecha de la transacción, día, mes y año; el año y mes solo se repite cuando varia -Código: Símbolo que puede ser una letra, número o alfanumérico, el mismo es establecido en el catálogo de cuentas -Descripción: Una breve explicación descriptiva de la transacción. Ejemplo: Pago de Sueldos -Folio: la fuente que origina la transacción, es una referencia donde señalaremos de donde proviene la operación que se está registrando (el folio es el número de hoja en el libro de contabilidad) -Monto: El monto de la transacción en bolívares, las cuales deberán reflejarse en el Debe o el Haber: El Debe figura en el lado izquierdo de la cuenta y el HABER en el lado derecho. Los importes que se anotan en las cuentas se llaman partidas. Los que se registran en el DEBE se llaman débitos o cargos y los que se anotan en el HABER se denominan créditos o abonos o descargos. -Saldo es la diferencia entre las cantidades asentadas en el DEBE y el en HABER. MODELO DE CUENTA T Las cuentas se pueden representar en forma de cuenta T; el utilizar este tipo de representación es muy útil para comprender de manera más clara la forma en que las cuentas son afectadas por las transacciones que la empresa realice y en su aspecto más simple está integrada por tres elementos principales: Titular: Parte del centro de la cuenta. Haber: Lado derecho destinado para registrar en términos monetarios los créditos o abonos. Debe: Lado izquierdo destinado para registrar en términos monetarios los débitos o cargos OPERACIONES A LAS CUALES UNA CUENTA ES SUSCEPTIBLE _Abrir una cuenta. Significa comenzar las anotaciones relativas a sus movimientos en hoja de libro, ficha y otro registro habilitado al efecto. Con esta tarea se inician siempre los ejercicios contables. _ Debitar una cuenta. Es registrar una partida en sector del DEBE de la misma. También se llama a esta operación cargar. _ Acreditar una cuenta. Es registrar una partida en el HABER de la cuenta. También dicho movimiento se denomina abonar, descargar. _ Cerrar una cuenta. Es determinar su saldo para agregarle a la sección (debe o haber) cuya sumatoria sea menor, quedando de esta manera saldada y finalizada sus movimientos. Saldar una cuenta: consiste en realizar una anotación (en el Debe o en el Haber) con el fin de conseguir el saldo cero: Un ejemplo típico de la operación de saldar una cuenta se produciría cuando un cliente paga todo lo que debe. También es la penúltima tarea que se realizara _ Saldo. Es la diferencia entre las cantidades anotadas en el Debe y en el Haber. Si las sumas del Debe son mayores que la del Haber, la cuenta tendrá un Saldo Deudor. Si la sumatoria del Haber es mayor, la cuenta tendrá un Saldo Acreedor. Si los importes debitados y acreditados a una cuenta tienen sumas iguales, entonces la cuenta esta Saldada porque no existe diferencia entre ambas partidas (diferencia (0) cero ). CLASIFICACION DE LAS CUENTAS Las cuentas se clasifican en : CUENTAS REALES: Este grupo estará representado por los bienes, derecho y obligaciones de la empresa, es decir, lo integran el activo, pasivo y el patrimonio, está se denominan cuentas reales porque el saldo de esta cuenta representa lo que tiene una empresa en un momento dado, es decir, lo que posee, lo que debe, y lo cual puede ser comprobado por el bien o por el documento existente; por eso algunos autores señalan como cuentas palpables. Además, las cuentas reales tienen las características de ser cuentas de carácter permanente es decir, que su saldo se traspasa de un saldo a otro, las cuentas reales van a conformar el estado financiero como lo es el “Balance general”. CUENTAS NOMINALES Tienen como característica principal es que son cuentas temporales, estas duran abiertas lo que dura el ejercicio contable de la empresa, y al finalizar este, son cerradas y su resultado es traspasado a la cuenta patrimonio quien es en definitiva la cuenta que va ser afectada por los beneficio o pérdida del negocio. Las cuentas nominales se crean cada ejercicio de la empresa para registrar los ingresos, los costos, gastos, pérdidas y en consecuencia poder determinar los resultados obtenidos por la empresa en ese ejercicio, por ello se le conoce como cuenta de resultados. CUENTAS DE ORDEN Son aquellas cuentas que controlan ciertas operaciones o transacciones que no afectan al activo, el pasivo, el patrimonio o las operaciones del periodo, pero de una u otra forma, las transacciones que las generaron implican alguna responsabilidad para la empresa y en consecuencia, es necesario establecer cierto tipo de control sobre ellas. Las cuentas de orden son presentados al pie del balance general, las deudoras debajo del total del activo y las acreedoras debajo del total del pasivo y patrimonio. Las cuentas de orden se caracterizan por denominarse tanto la deudora como la acreedora de igual forma, pero con la diferencia que a la cuenta acreedora, se le agrega el sufijo per-contra. Dentro de este grupo tenemos Mercancías Pignoradas, Mercancías Consignadas y Fianzas Otorgadas. CUENTAS DE VALORACION: Representan una disminución al saldo de las cuentas de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el valor de realización de algún activo o para mostrar el valor según libros o la distribución del costo histórico. Dentro de este grupo tenemos la Depreciación Acumulada de Activos Fijos, Amortización Acumulada de Activos Fijos Intangibles, Provisión Cuentas Incobrables y los Efectos descontados. Su principal característica es que complementan a otra cuenta y su saldo es contrario a la cuenta al de la cuenta que complementan CUENTAS DE ACTIVOS Son todas aquellas cuentas que representan los bienes o derechos que posee la empresa como son efectivo, equipo, edificios y terrenos, entre otras. Se clasifican en: Activo circulante o corriente Inversiones Permanentes Activos a Largo Plazo Activos fijos Cargos Diferidos Otros activos ACTIVOS CIRCULANTES O CORRIENTES: Son aquellos activos que son efectivos o que se pueden convertir fácilmente a efectivo en un plazo no mayor a doce meses. Para efectos de ubicación, en el balance deben aparecer en orden de liquidez de la siguiente forma CAJA En esta cuenta se registrará el dinero en efectivo, en cheque y boletos de tarjetas de crédito que entren en la empresa. Se abonará al depositar en el banco los ingresos recibidos y los pagos en efectivo. Generalmente Caja tiene una cuenta auxiliar denominada Caja Chica que se emplea para registrar los pequeños desembolsos en efectivo. BANCOS Esta cuenta se emplea para controlar el dinero que se moviliza en las denominadas cuentas corrientes bancarias. Con los Bancos se suelen realizar diversas operaciones, no siempre en dinero, en cuyo caso la cuenta que controle esa operación deberá complementarse con un apellido. Por ejemplo: Banco Cuenta Giros al Cobro, Banco Cuenta Giros Descontados. INVERSIONES TEMPORALES Está representado por acciones, bonos títulos diversos que la empresa adquiere con el fin de venderlos y convertirlos en dinero en un lapso corto de tiempo deben ser de fácil venta EFECTOS POR COBRAR La emplearemos para controlar determinados documentos debidamente formalizados que representen créditos a favor de la empresa. Los documentos negociables más importantes que se controlan por intermedio de esta cuenta son los denominados letras de cambio o giros y los pagarés. Para que sean registrados en esta cuenta deben haber sido aceptados por sus deudores. Esto significa reconocer una deuda y comprometerse a cancelarla a su vencimiento o a la vista. CUENTAS POR COBRAR Para controlar los créditos a favor de la empresa, no reconocidos por medio de la aceptación de letras de cambio o pagarés sino por medio de facturas emplearemos Cuentas por Cobrar. INVENTARIOS DE MERCANCIAS Como su nombre lo indica, la cuenta Inventarios de Mercancías o simplemente Inventarios, la emplearemos para reflejar el valor de las mercancías propiedad de la empresa adquiridas o producidas con la intención de venderlas. GASTOS PAGADOS POR ANTICIPADO El nombre de la cuenta nos dice que movilizaremos la misma para agrupar todas aquellas cantidades que hemos pagado por anticipado a cuenta de futuros gastos. Existen ciertos contratos o circunstancias que nos obligan a emplear esta cuenta. Por ejemplo las pólizas de seguros se suelen pagar por adelantado y no será justo que carguemos como gastos del mes los desembolsos efectuados dentro del mes, pero que corresponden a meses sucesivos. Algunas de las cuentas auxiliares que forman este grupo son: Seguros Pagados por Anticipado Intereses Pagados por Anticipado Impuestos Pagados por Anticipado INVERSIONES PERMANENTES Están constituidas por títulos valores, bonos acciones o bienes inmuebles que se han adquirido de otras empresas o del Estado representando una inversión para obtener ingresos intereses o dividendos, la característica principal de estas inversiones es que no son de fácil venta y para incluirlas en este grupo es porque no hay intención de venderlas a corto plazo. ACTIVOS A LARGO PLAZO Representado por derechos que posee la empresa recuperables o exigibles en un lapso mayor al del próximo ciclo de operaciones(generalmente se toma como referencia más de un año para considerarlo como a largo plazo)Dentro de estos activos tenemos las Hipotecas por Cobrar y los Efectos por Cobrar estos últimos si son mayores de un año. ACTIVO FIJO Esta constituido por cuentas que representan activos de carácter permanente destinados a la producción de bienes y servicios. En esta categoría incluye aquellos bienes que cumplen con las siguientes características: Ser de naturaleza duradera, no estar destinados para la compra/venta y que sean necesarios para desarrollar los programas o actividades de la organización Son también llamados Propiedades Plantas y Equipos y se clasifican en Tangibles e Intangibles. Los Activos tangibles se caracterizan por tener materialidad presencia física mientras que los activos intangibles representan derechos de orden legal contractual o económico y su características es que son inmateriales no tienen presencia física. ACTIVOS FIJOS TANGIBLES TERRENOS La cuenta terrenos (dentro del activo fijo) significa el valor de la tierra, donde tenemos instalada nuestra empresa y donde se han levantado las edificaciones (Edificios, plantas comerciales o industriales, etc. La cuenta Terrenos (dentro del activo, en el grupo de Inversiones) significa el valor de los terrenos adquiridos por la empresa para futuras expansiones, para rentarlos o bien con fines de especulación a corto o a largo plazo. EDIFICIOS Cuando la incluimos dentro del activo fijo, representa el valor de construcción de los edificios, plantas comerciales o industriales, etc., que sean empleados por la empresa para la producción de bienes o servicios. Cuando son incluidos en el grupo de inversiones, significa el valor de los edificios adquiridos para futuras expansiones, para rentarlos o bien con el fin de especular a corto o largo plazo. MAQUINARIA En las empresas de tipo industrial (fabricación de productos) y en determinadas empresas de servicios, como por ejemplo: producción de energía eléctrica, etc., empleamos la cuenta Maquinaria para controlar los diversos tipos de máquinas empleadas en la producción de bienes y servicios. MUEBLES Y ENSERES La cuenta Muebles y Enseres, también denominada Mobiliario, la emplearemos para controlar las mesas, sillas, archivos, etc., usadas en las diversas oficinas de loa empresa. EQUIPOS DE OFICINA Debido, primero a la mecanización y actualmente a la computarización de los sistemas administrativos y como consecuencia del elevado costos de estos equipos, (los cuales, en algunos casos, como los equipos de computación, tienen una vida muy limitada a consecuencia de los cambios rápidos en su tecnología) se ha hecho necesario abrir la cuenta Equipos de Oficina que controlará la inversión en co0mputadoras, calculadoras, procesadores de palabras, máquinas de escribir, fotocopiadoras, etc. ACTIVO INTANGIBLE PATENTES Las patentes representan los derechos otorgados a una persona, natural o jurídica, a nivel nacional o internacional, con carácter de exclusividad, para su explotación o venta, por un determinado número de años. (En nuestro país 15 años). MARCAS DE FABRICA Estas se emplean para procurar mantener los aspectos distintivos de los productos de una empresa. Proporcionan a sus propietarios derechos de exclusividad para el uso, explotación o venta de la marca. PLUSVALIA O FONDO DE COMERCIO El término plusvalía se aplica para indicar el excedente o diferencia entre el valor pagado en la compra de una empresa y el valor independiente de sus activos tangibles e intangibles. CARGOS O GASTOS DIFERIDOS GASTOS DE ORGANIZACIÓN En la constitución y legalización de una empresa se suelen incurrir en una serie de desembolsos, los cuales, si son de cierta relevancia con relación a los ingresos de esa empresa, no deberán cargarse al primer período, sino diferirlos para ser repartidos en varios períodos futuros. Los gastos de constitución se realizan con la intención de que la causa que los motivó la creación de la empresa, generara ingresos. MEJORAS A LA PROPIEDAD ARRENDADA Cuando una empresa alquila un terreno, edificio, locales comerciales, etc., es normal que trate de acondicionarlos de acuerdo a sus necesidades, lo cual le ocasionará una serie de desembolsos que beneficiarán a períodos futuros. Por otra parte, en algunas ocasiones, para obtener el contrato de arrendamiento, bien sea por la situación de la propiedad que se desea alquilar o por cualquier otra circunstancia, se cancela una determinada cantidad por anticipado. Estos gastos no deben cargarse al período en que se realizan, será necesario diferirlos, salvo que su monto sea tan insignificante que no lo ameriten. OTROS ACTIVOS: En contabilidad, otros activos, son aquellos que no se pueden clasificar, ni como circulantes ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas. El criterio para considerarlos como otros activos es la incertidumbre. Ejemplos de estos serían Activos fijos en desuso, efectos en litigio, depósitos dados en garantía y depósitos en Bancos intervenidos o cerrados CUENTAS DE PASIVO Los pasivos representan deudas u obligaciones contraídas por la compañía son obligaciones que, al igual que los activos tienen una clasificación de acuerdo con el orden de prioridad de pago. Los pasivos deben clasificarse como: Pasivos circulantes o de corto plazo Pasivos a largo plazo Créditos Diferidos y Otros pasivos PASIVO CIRCULANTE Son aquellas obligaciones que deben cancelarse en un plazo menor a un año. En el balance, deben ubicarse en el orden de su exigibilidad y entre estos tenemos: EFECTOS Y CUENTAS POR PAGAR Tienen la misma naturaleza de los efectos y cuentas por cobrar, pero, por supuesto, en lugar de controlar los créditos a favor de la empresa, estas cuentas controlarán deudas de la empresa. GASTOS ACUMULADOS Forman parte de un grupo ciertas obligaciones de la empresa no canceladas por razones de contratos, costumbres comerciales o ciertas eventualidades Impuestos pendientes de pago, sueldos y salarios por pagar, intereses por pagar,etc ANTICIPO RECIBIDO DE LOS CLIENTES Adelanto de dinero recibido de los clientes para asegurar futuras adquisiciones de bienes o prestación de servicio PASIVO A LARGO PLAZO Pasivo fijo o a largo plazo, en esta categoría se ubican las obligaciones que deben cubrirse en un plazo mayor a un año. HIPOTECAS POR PAGAR Una hipoteca representa un derecho real que se constituye sobre un bien inmueble a favor de un acreedor para garantizar una deuda, permaneciendo el bien en poder del deudor. Este tipo de operaciones se controlarán por intermedio de la cuenta Hipotecas. Si las hipotecas son a nuestro favor serian hipotecas por cobrar, pero en este caso, y esta de más decirlo, no se presentará en el pasivo sino en el activo. Si se presentara el caso de una Hipoteca por pagar (porción circulante), esta se colocará no en el pasivo a largo plazo sino en el pasivo circulante. EFECTOS POR PAGAR Son deudas y obligaciones aceptadas por la empresa constituidas por letras de cambio, pagaré etc cuyo vencimiento es superior a un ciclo económico(1 año) CREDITOS DIFERIDOS Todas las cuentas que representan los créditos diferidos, como lo son los Intereses cobrados por anticipado, los Alquileres cobrados por anticipado y las utilidades o ingresos diferidos, representan ingresos recibidos por la empresa y cuyos efectos son atribuidos a futuros ejercicios. Entre ellos tenemos los alquileres cobrados por anticipado, intereses y contratos de servicio cobrados por anticipado OTROS PASIVOS Al igual que los activos, la clasificación: Otros pasivos, se refiere a los pasivos que no se clasifican como corrientes, ni como a largo plazo, tales como: Efectos por Pagar en Litigio y Depósitos recibidos en Garantía CUENTAS DE PATRIMONIO Constituye la parte que la organización ha acumulado como propio, a través del tiempo, constituyéndose en un capital que será de utilidad en el momento que se presente alguna crisis o falta de financiamiento. CAPITAL SOCIAL Es la parte de los bienes aportada por los accionistas. El capital se puede formar de acciones comunes o de acciones preferidas. En el balance general se le debe restar al capital social la cuota no pagada del mismo. UTILIDADES NO DISTRIBUIDAS O SUPERAVIT El término superávit significa exceder, sobrar, residuo y, en general, la parte sobrante después de satisfacer un uso o necesidad. El superávit es el termino más apropiado para las utilidades no distribuidas, pero que por supuesto están sujetas a serlo. Puede provenir de: a) operaciones normales - superávit operacional-; b) operaciones relacionadas con los aumentos del capital – ganancias en la emisión de acciones – superávit de capital-; c) por donaciones – superávit por donación-; d) por revalorizaciones de activos – superávit por revalorización de activos. RESERVAS Las reservas representan utilidades retenidas para el fortalecimiento económico de la empresa o bien para un fin determinado como podría ser: Reservas Legales Las leyes de una nación pueden establecer que determinados entes, si obtienen utilidades, deberán apartar una determinada cantidad de esas ganancias para la creación de una reserva. Es decir, prohibir el reparto total de esas utilidades. CUENTAS NOMINALES DE INGRESOS Constituido por cuentas que permiten acumular todos los beneficios que obtiene la empresa en un determinado período contable y que conlleve un incremento del patrimonio y de acuerdo al origen del ingreso se clasifican en ingreso Principal, Secundario y Extraordinarios INGRESOS PRINCIPALES: Beneficios obtenidos por la realización de la actividad principal de la empresa. Si la empresa se dedica a la compra y venta de mercancía su ingreso principal son las Ventas y se emplea la cuenta venta para registrar el traslado de las mercancías o productos a los clientes. Existen unas cuentas complementarias de las ventas llamadas Devoluciones en Ventas, Rebajas en Venta y Bonificaciones en Ventas y las mismas se presentan disminuyendo en el estado de resultados al total de la cuenta Ventas. INGRESOS SECUNDARIOS Y EXTRAORDINARIOS Ingresos que no guardan relación con la actividad principal de la empresa o son ingresos eventuales como Comisiones Ganadas Ingresos por Alquileres Intereses Ganados, por otro lado los ingresos extraordinarios serían la Ganancía en Venta de Terrenos, Utilidad en Cobro de Litigios. CUENTAS NOMINALES DE EGRESO Constituyen erogaciones realizadas por la empresa que disminuyen el patrimonio y representan el uso de cosas o servicios con la finalidad de generar ingresos. Se clasifican en Costo de Ventas, Gastos de Operación y Otros Egresos y Egresos Extraordinarios COSTO DE VENTAS Controlará todos los costos ocasionados por la venta de los bienes o servicios realizados por la empresa. La Cuenta Compra representa el costo de adquisición de la mercancía , los gastos de transporte para su traslado va a la cuenta Fletes en Compra y si la mercancía proviene del exterior se registra la cuenta Gastos de Importación, estas cuentas a su vez se ven disminuidas por las Cuentas Devoluciones, Rebajas o Bonificaciones en Compras y en el estado de resultados disminuyen el total de la cuenta Compras. GASTOS DE VENTAS Y ADMINISTRACIÓN Son gastos normales, necesarios y recurrentes en los cuales la empresa debe incurrir para obtener el ingreso principal se relacionan entonces con la actividad principal de la empresa. Por ejemplo, Gastos de sueldos de administración, de alquileres, de limpieza, de depreciación, gastos de propaganda, electricidad, honorarios profesionales reparación y mantenimiento de activos, gastos de viaje, comisiones a vendedores, etc. OTROS EGRESOS Y EGRESOS EXTRAORDINARIOS En estas cuentas registraremos ciertos egresos provenientes de operaciones diferentes a las normales de la empresa y que se obtienen con carácter esporádico extraordinario y distinto a las operaciones propias de cada empresa. Ejemplo Multas, gastos de Intereses, Pérdida en Siniestros(Robo o Incendio) Pérdida o Permuta de Activo Fijo, Pérdidas por Litigios,etc NATURALEZA DE LAS CUENTAS Las cuentas de activos y gastos son de naturaleza deudora, es decir que su saldo normal está en la columna del debe; por el contrario, las cuentas de pasivos, patrimonio e ingresos son de naturaleza acreedora, es decir que su saldo normal está en la columna del haber. TEORIA DEL CARGO Y DEL ABONO Esta teoría habla de cuales cuentas se les carga y a cuales se les abona. Cuando se dice que le cargamos a una cuenta es hacer el registro contable por el debe, cuando decimos que abonamos es hacer el registro contable por el haber, independientemente de que aumente o disminuya el saldo de la cuenta, es decir va a depender directamente de la naturaleza de la cuenta. Nombre de la cuenta Debe Haber Cuando se efectúan registros del lado izquiero de la cuenta se dice que la cuenta se CARGA o se DEBITA Cuando se realizan registros del lado derecho de la cuenta se dice que la cuenta se ABONA o se ACREDITA Nombre de la cuenta Debe Cargo Haber o Abono o Débito Crédito Saldo Deudor Saldo Acreedor Por ejemplo: Nombre de la cuenta Debe Cargo o débito Saldo Deudor 75,000 Haber 32,500 Abono o crédito 42,500 CARGO Las cuentas REALES de ACTIVO aumentan cuando se cargan Las cuentas REALES de PASIVO y PATRIMONIO disminuyen cuando se cargan Las cuentas NOMINALES de EGRESOS (Gastos) aumentan cuando se cargan Las cuentas NOMINALES de INGRESOS (Gastos) disminuyen cuando se cargan ABONO Las cuentas REALES de ACTIVO disminuyen cuando se abonan Las cuentas REALES de PASIVO y PATRIMONIO aumentan cuando se abonan Las cuentas NOMINALES de INGRESOS aumentan cuando se abonan Las cuentas NOMINALES de EGRESOS disminuyen cuando se abonan SALDO DE UNA CUENTA Cuando se carga o se abona a una cuenta esta va aumentando o disminuyendo y a la final tienen un saldo, que de acuerdo a la naturaleza de la cuenta este saldo es DEUDOR o ACREEDOR. Sin embargo la cuenta puede tener un saldo CERO (0) Cuentas ACREEDORAS Las cuentas REALES de PASIVO y PATRIMONIO Las cuentas NOMINALES de INGRESOS Cuentas DEUDORAS Las cuentas REALES de ACTIVO Las cuentas NOMINALES de EGRESOS Cuentas de saldo CERO (0) Se dice que la cuenta es de saldo CERO cuando el monto registrado por el DEBE es igual al del HABER Tipo de Cuenta Debe Haber Activos + - Pasivos - + Patrimonio - + Ingresos - + Compras + - Gastos Administrativos + - Egresos + - Criterios para determinar donde colocar una cuenta