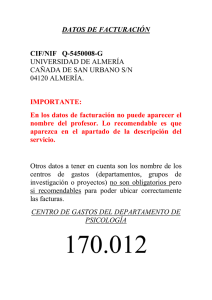

Evaluación del Impacto socioeconómico del Parque Científico

Anuncio