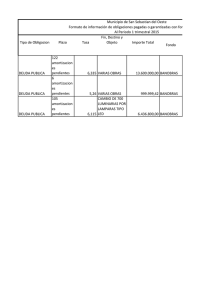

estudio - Banco Nacional de Obras y Servicios Públicos, SNC

Anuncio