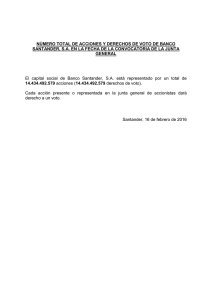

Banco Santander Chile Santander Chile Bank - corporate

Anuncio