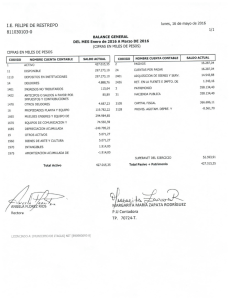

anexos - Universidad Regional Autónoma de los Andes

Anuncio