Link para estudo

Anuncio

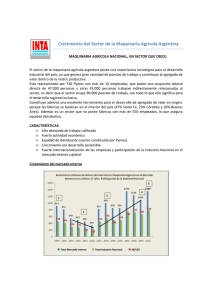

Cadena de la Maquinaria Agrícola en la Región Centro 2do Foro Federal de la Industria - Región Centro Jornada de Trabajo - 6 de noviembre de 2003 Rosario -0- Enfoque del Trabajo y Objetivos - Este informe preliminar ha sido elaborado para su utilización en el trabajo de las Mesas del 2do. Foro Federal de la Industria (Región Centro). - El mismo se elaboró en base a la revisión de estudios existentes, la generación propia de información y el contacto con diferentes eslabones de la Cadena de la Maquinaria Agrícola. - Como resultado se intenta interpretar las visiones de los participantes de la Cadena, de manera de servir de base al trabajo de hoy. - Se propone su análisis en forma conjunta y efectuar las observaciones que permitan agregar valor y generar una VISION COMUN y una AGENDA DE TRABAJO conjunto. -1- El sector de maquinaria agrícola es un proveedor de bienes de capital, con 2 sub-segmentos principales Maquinaria Maquinaria ee Implementos Implementos yy Otros Otros Equipos Equipos Equipos Equipos Autopropulsados Autopropulsados Sembradoras Pulverizadoras de arrastre Enfardadoras, rotoenfardadoras y otros equipos forrajeros Acoplados (autodescargables, con tolva, remolques, semiremolques, otros) Cabezales de siembra Equipos de ordeñe y enfriamiento Silos Rastras y Cultivadores Sistemas de Riego Desmalezadoras Otros equipos e implementos Cosechadoras de granos Pulverizadoras autopropulsadas Otros autopropulsados Tractores para uso agrícola -2- La cadena productiva de la Maquinaria Agrícola es extensa e involucra a una amplia gama de sectores de la economía Sector Sector Materias Materias Primas Primas Principales Principales Actividades Actividades Sector Primario Etapa Etapa Cadena Productiva del Sector Maquinaria Agrícola Industria de Maquinaria (1) Motores Motores (1) Agropartes Agropartes Ensamble Ensamble Acero (Chapa, Fabricación de motores para tubos y Partes SubPartes yy SubConjuntos tractores, perfiles, Conjuntos piezas conjuntos piezas conjuntos cosechadoras barras, bridas) y Plásticos pulverizadoras Metalmecánica: templado, Aluminio conformado, corte Bronce Fundición gris y nodular Otros Plásticos: inyección Confluencia en algunos sectores con el sector automotriz: neumáticos, amortiguadores, aire acondicionado, otros Comercio Sector Agropecuario ComercialiComercialización zación Cliente ClienteFinal Final Productor Venta Diseño de (centralmente Servicio al productos agrícola) Corte de chapa cliente Contratista de Compra usados Soldadura servicios al Repuestos Pintura productor Armado Distribución Marketing Otras Otras Areas AreasyyServicios Servicios Complementarios Complementarios Institutos de Investigación y desarrollo tecnológico (INTA, INTAE, INTI, AAPRESID, AACREA, IRAM, otros) Servicios de apoyo a la Comercialización, Servicios Profesionales, Otros (1) Para el segmento de autopropulsados -3- Financiamiento de la Demanda El comercio internacional de Maquinaria Agrícola asciende a unos u$s 52.000 MM, crece al 1,5% anual y está concentrado en tractores y cosechadoras Evolución Exportaciones Mundiales Maquinaria Agrícola vs. Total Exportaciones Participación de Exportaciones por Tipo de Equipo Año 2001 De De los los U$S U$S 52.000, el 52.000, el 80% 80% está está concentrado concentrado en en 44 firmas firmas Período 1980-2001 4% 10% Ordeñadoras Otros 11% Mat. P/ tratamiento del suelo 34% Cosechadoras trilladoras 350 300 Total Comercio 250 200 150 Tractores Maquinaria Agrícola 100 41% 50 20 00 19 98 19 96 19 94 19 92 19 90 19 88 19 86 19 84 19 82 2001 19 80 0 Para tener una presencia internacional fuerte en este mercado o mantener un saldo comercial neutro o positivo los países deben fabricar Cosechadoras y Tractores Fuente: FAOSTAT Database / WTO International Trade Statistics 2003 -4- En la Argentina existe una gran cantidad de empresas que integran el sector, concentradas en clusters ubicados en la Región Centro, empleando a unas 40.000 personas en forma directa e indirecta Distribución geográfica de las empresas de maquinaria agrícola Clusters 47.0 % Santa Fe 24.0% Córdoba 20.0% Buenos Aires 8.6% Resto Centro / Sur de Santa Fe – Las Parejas - Armstrong – Venado Tuerto - Firmat – Rosario Sur de Córdoba – Marcos Juárez – Bell Ville – Monte Maíz Las Rosas Las Parejas Bell Ville Armstrong Marcos Juarez Rosario Firmat Monte Maíz Venado Tuerto Fuente: CFI - Inta Manfredi -5- La cadena tiene una alta importancia dentro del Valor Agregado Agropecuario Participación en el costo total de producción y cosecha de Soja • Cada dólar de exportación del complejo agroindustrial, lleva implícito un porcentaje importante de valor agregado de Maquinaria Agrícola y Agropartes. Maq Agrícolas 35% Comercialización 25% 12% • Los precios de las Maquinarias Agrícolas son determinantes de los costos del sector agrícola Agroquímicos Semillas 10% 18% Otros 2002 Fuente: Rev. Márgenes Agropecuarios – Junio 2003 -6- En todos los segmentos, los eslabones de agropartes y ensambladoras están integrados por PyMEs - Alta atomización en casi todos los segmentos (excepto Cosechadoras y Pulverizadoras Autopropulsadas), en muchos casos con más de 40 empresas por segmento - Fuerte inserción en las comunidades locales y generadora de alto nivel de actividad - En general, los productores locales están concentrados en una línea de productos (nichos) - Existen oportunidades de mejora en aspectos vinculados a la calidad de procesos productivos y certificación de normas, aunque algunas empresas están avanzando a buen ritmo - Presenta, en general, una baja orientación exportadora (en parte originada por la inestabilidad de las condiciones macro y el tamaño de las compañías frente al requerimiento del negocio), aunque algunas empresas están iniciando un proceso exportador en forma individual o con un modelo asociativo -7- El sector se está recuperando por las mejores condiciones del Agro y la sustitución de importaciones, luego de la fuerte caída iniciada en 1998 Ventas de Maquinaria Agrícola, por tipo de Equipo Estimada – Datos no Oficiales U$S 913 MM Pulverizadoras U$S 812 MM Tractores Millones de Dólares U$S 559 MM U$S 497 MM U$S 450 MM U$S 535 MM Implementos de Labranza Forrajeras Sembradoras U$S 319 MM Cosechadoras trilladoras Otros 1997 1998 1999 2000 2001 2002 2003e El mercado argentino de maquinaria verificó una caída del 65% entre 1997 y el año 2002. Fuente: INTA – Manfredi -8- Situación de las empresas industriales del Sector (Algunos Segmentos) Sembradoras Sembradoras Segmento más de 50 oferentes Dinámica Dinámica Oferta/ Oferta/ Demanda Demanda Las importaciones la afectaron en menor medida que otros segmentos Tolvas Tolvas//Forrajeras Forrajeras// Pulverizadoras Pulverizadoras Pulverizadoras autopropulsadas: 2 firmas concentran más del 60% del mercado (Metalfor y Pla) Pulverizadoras de arrastre: atomizadas (más de 40 firmas) Equipos Forrajeros: liderado por Mainero y competidores internacionales (John Deere) Escala Escala yy Estructura Estructura Productiva Productiva Capacidades Capacidades yy Brechas Brechas Afectada por la falta de financiamiento aunque con aumento de demanda Escala adecuada, pero hoy con necesidad de ampliarse por crecimiento de demanda Capacidad saturada de los líderes de mercado Muy buen nivel de prestaciones de los productos Producto adaptado a requerimientos locales (más restricciones en exportación) Tolvas: buen nivel de calidad (líderes) y algunas posibilidades de exportación. Pulverizadoras: Muy buen nivel tecnológico y adaptada a requerimientos locales. Fuente: Entrevistas con industriales del Sector / CAFMA -9- Cosechadoras Cosechadorasyy Tractores Tractores Fuerte peso del producto importado Cosechadoras: Segmento dominado por multinacionales con base productiva en Brasil y USA (3 productores locales y nuevos proyectos en marcha) Tractores: reciente aparición de productores locales Baja capacidad instalada en cosechadoras y tractores Trabajando en la actualidad a capacidad plena (Cosechadoras) Ambos segmentos muy afectados por las importaciones en los 90’s Buen nivel tecnológico de los productos locales Necesidad de ampliar escala Las asimetrías con Brasil son muy marcadas… BRASIL BRASIL ARGENTINA ARGENTINA Programa FINAME: define la industria de origen brasileño y financia sus ventas e inversiones, con bajas tasas y plazos muy superiores a los del mercado Argentina no posee un programa similar El Banco BICE comenzó a dar créditos al sector Créditos a tasas del 8,75% y 11,25% anual, sólo para la compra de productos con al menos 60% de componentes brasileños. / Préstamos a 6 años p/Tractores y a 8 años p/ Cosechadoras Amortización acelerada únicamente para bienes de capital de origen Brasileño Bono del 14% a bienes de Capital (Vence 31/12/03) Programa de beneficios impositivos para los que logren un determinado nivel de exportaciones e incorporación de tecnología Argentina no cuenta con otros programas de incentivo a la actividad Se exporta una importante proporción de la producción local Se exporta una proporción muy baja de la producción (1%-2%) Se aplican derechos a las exportaciones,e impuesto a las ganancias a los reintegros fiscales.- No se aplican retenciones a las exportaciones Brasil utiliza el SEBRAE como potenciador, instructor y evaluador del Sector, con recursos para ejecutar su programa Argentina posee el INTI, INTA, la DAT (Santa Fe), la SePyMe, etc. (Existe cierta dispersión). Estos factores ayudaron para que los principales productores mundiales de Cosechadoras y Tractores hayan instalado sus operaciones en Brasil, y no en Argentina. En Brasil se encuentra el bloque productor y exportador hacia el resto de América Latina. Fuente: MODEMAQ - 10 - …lo cual ha generado una balanza comercial estructuralmente deficitaria Importaciones de Maquinaria Agrícola por país de origen Comercio argentino de Maquinaria Agrícola En % - Año 2001 En MM de U$S – período 1997 - 2001 Brasil -75 -108 -100 EEUU 7% -274 Expo Impo Saldo -305 4% 9% 44% Alemania 36% Italia Otros 1997 1998 1999 2000 2001 Ventas de Cosechadoras por País de origen En % - Año 2001 El 80% de este déficit se debe a la importación de Cosechadoras y Tractores desde Brasil y Estados Unidos. Brasil EEUU 2% 18% 1% 12% 68% Alemania Belgica Nacionales Fuente: FAOSTAT Database - INDEC - 11 - Un 68% de las Cosechadoras vendidas son de origen brasileño, mientras que menos del 20% son de origen nacional. Análisis FODA Fortalezas Fortalezas • Buen nivel de prestaciones del producto local (perfecta adaptación a nuestro suelo y variedad de opciones) y calidad del producto • Conocimiento asociado al desarrollo de siembra directa • Entramado productivo del sector / Clusters • Mano de obra calificada y trayectoria local de producción • Buen posicionamiento e imagen en los productores • Conciencia de la necesidad de una estrategia colectiva para potenciar la competitividad del sector • • • • • Debilidades Debilidades Importantes asimetrías con Brasil Balanza Comercial fuertemente deficitaria (Cosechadoras y Tractores) Capacidad instalada al límite Falta de financiamiento para inversiones y ventas Insuficiente inversión en tecnología (de producción y diseño), y en calidad de procesos (aún pocas empresas certificadas) • Aún bajo nivel de exportaciones (centralmente por escala, inestabilidad macro y barreras en los mercados de destino) • Baja disponibilidad de mano de obra especializada / falta de escuelas técnicas con especialidad en la industria • Poca formalización de alianzas estratégicas, tecnológicas o comerciales/ bajo nivel de asociativismo - 12 - Análisis FODA (Cont.) • • • Oportunidades Oportunidades • • • • • • Amenazas Amenazas • • • • • • Nueva relación cambiaria Mantenimiento de buenos niveles de demanda interna Reposicionar la industria Nacional en sectores que sufrieron impacto de importaciones Incrementar exportaciones Incremento de la producción, las inversiones y el empleo Tendencia favorable en los precios agrícolas Mantenimiento / Profundización de las asimetrías con Brasil y recuperación del tipo de cambio (pérdida de Competitividad) Pérdida progresiva de rentabilidad del productor (vía retenciones u otros impuestos)Posibles pérdidas de valores internacionales de los comodities Existencia de ventajas impositivas del producto importado (aduanas factoría y depósito fiscal) Vencimiento del régimen promocional sin alternativas hasta el momento Reducción de la protección a la industria vía acuerdos bilaterales (ALCA, UE, otros) Aumento de restricciones al acceso de productos argentinos a mercados desarrollados (Ej.: sistemas de homologación de modelos en el NAFTA y la Unión Europea) Acumulación de créditos fiscales (diferencial de tasa del IVA) Rigidez de las leyes laborales dada la estacionalidad del producto Tendencia al monocultivo (Soja) de los productores agropecuarios - 13 - En Resumen: - No contar con una industria de Maquinaria Agrícola fuerte implica exportar cada vez más commodities (sector agropecuario) e importar cada vez más valor agregado - Para ello es clave contar con una industria de Maquinaría: • Innovadora • Que desarrolle procesos productivos eficientes y productos de alta calidad • Que sea competitiva en costos y calidad • Con producción significativa en la mayoría de los segmentos • Que exporte - En este sentido, el mercado argentino presenta condiciones para lograr estos objetivos: • Mercado interno significativo (Argentina produce 70 MM de ton. De granos vs. 110 MM de ton. de Brasil) • Base industrial existente, con importantes capacidades • Productos de alta calidad y un posicionamiento favorable en tecnología asociada a Siembra Directa (paquete tecnológico) - 14 - Objetivos para los próximos años. Propuestas y Acciones - Contar con una industria altamente competitiva en costos y calidad de productos Objetivo Objetivo para para los los próximos próximos años años - Incrementar la participación de la industria Nacional en el mercado local (aumentar el valor agregado generado en el país) - Reducir el déficit comercial del sector vía aumentos de las exportaciones y sustitución de importaciones (especialmente en Cosechadoras, Tractores y Pulverizadoras) - Mejorar constantemente la calidad y el diseño de los productos Agenda: Agenda: Principales Principales Lineamientos Lineamientos - Apoyar el desarrollo de la demanda interna de Bienes Nacionales / Igualar condiciones con Brasil y otros países productores - Fortalecer el potencial exportador - Generar condiciones para incrementar inversiones, la innovación tecnológica y la calidad de procesos - Promover la integración de la cadena - Anular condiciones de ventaja impositiva del producto importado sobre el nacional - Incorporar a la Maquinaria Agrícola como producto sensible dentro del Nomenclador para las negociaciones del Mercosur - 15 - Agenda de trabajo para el desarrollo del Sector Maquinaria Agrícola y Agropartes Lineamiento 1 APOYAR EL Medidas Objetivos - Mantener el reintegro del 14% a las ventas de bienes nacionales (Decreto 502/01).- DESARROLLO DE LA DEMANDA INTERNA DE - Derogar el Impuesto a los débitos y créditos bancarios 02/01 BIENES NACIONALES / IGUALAR CONDICIONES - Instrumentar la amortización acelerada de CON BRASIL Y OTROS equipos nacionales PAISES PRODUCTORES - Establecer una línea de crédito para la compra de maquinaria agrícola nueva de origen nacional (a tasas razonables y en pesos) - Instrumentar un esquema de homologación de equipamiento agrícola 2 FORTALECER EL POTENCIAL EXPORTADOR • Dinamizar la demanda interna • Facilitar el acceso a la compra de maquinaria nacional por parte de productores • Desarrollar segmento autopropulsados en Argentina • Igualar condiciones de acceso al mercado argentino por parte de productores de países desarrollados • Agilizar el proceso exportador -Promover la conformación de Grupos asociativos (para exportación y desarrollo de • Generar una mayor tendencia del calidad e innovación) empresario a exportar -Definir mecanismos financieros para la prefinanciación de exportaciones -Incluir el Sector en acuerdos bilaterales coordinando con el Ministerio de RREE -Eliminar derechos a la exportación Eximir del pago de Imp.a ganancias a los reintegros a la exportación de maquinarias y establecer incentivos.- 16 - Agenda de trabajo para el desarrollo del Sector Maquinaria Agrícola y Agropartes (Cont.) Lineamiento 3 GENERAR CONDICIONES PARA INCREMENTAR INVERSIONES, LA INNOVACIÓN TECNOLÓGICA Y LA CALIDAD DE PROCESOS Medidas Objetivos - Disponer de financiamiento para certificación de calidad de procesos o producto mediante estímulos - Activar créditos dedicados para la renovación de equipamiento y planes de expansión en pesos y tasas razonables - Mejorar / focalizar la interacción entre el Sector Público y el Privado (INTA, INTI, IRAM y otros) • Elevar el standard de la industria • Mejorar capacidad productiva • Desarrollar capacidades diferenciales • Aumentar la efectividad del Sector Público en la industria - Promover un esquema de certificación de seguridad para la Maquinaria Agrícola 4 PROMOVER LA INTEGRACIÓN DE LA CADENA - Alentar el desarrollo de un Foro de Competitividad para el sector y definir una estrategia de desarrollo con participación de los distintos eslabones de la cadena • Mejorar la definición de políticas públicas y dar continuidad • Aumentar el grado de asociatividad e integración en el sector - No admitir productos terminados bajo el modelo de aduana factoría y depósitos fiscales 5 OTRAS MEDIDAS - Igualar condiciones impositivas entre el proveedor local y el importado en aduanas factorías y depósitos fiscales - Igualar la tasa del IVA (21%) para la importación de maquinaria agrícola - 17 - • No discriminar a la producción nacional