1 la rigidez del gasto corriente y otros indicadores

Anuncio

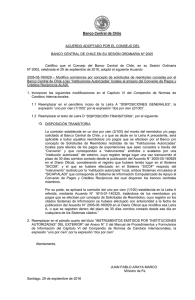

60f LA RIGIDEZ DEL GASTO CORRIENTE Y OTROS INDICADORES PRESUPUESTARIOS LOCALES DURANTE LA CRISIS ECONÓMICA. ANÁLISIS Y EVOLUCIÓN SEGÚN TRAMOS DE POBLACIÓN Mª José Portillo Navarro Universidad de Murcia Área temática: F) Sector Público Palabras clave: municipios, presupuestos, indicadores, crisis 1 LA RIGIDEZ DEL GASTO CORRIENTE Y OTROS INDICADORES PRESUPUESTARIOS LOCALES DURANTE LA CRISIS ECONÓMICA. ANÁLISIS Y EVOLUCIÓN SEGÚN TRAMOS DE POBLACIÓN Resumen Los municipios españoles han atravesado numerosos problemas económicos derivados de la crisis y de su alta dependencia de los ingresos asociados a la actividad urbanística. Sin embargo, la evolución no ha sido la misma en todos los municipios. Por ello, en este trabajo nos hemos planteado como objetivo la necesidad de conocer y profundizar en la situación de los municipios españoles, calculando una serie de indicadores presupuestarios representativos, según tramos de población, para tener una visión más concreta de las diversidades existentes y hemos finalizado realizando propuestas que puedan servir para una mejora de la financiación local. 2 INDICE 1. INTRODUCCIÓN 2. EL PRESUPUESTO LOCAL POR TRAMOS DE POBLACIÓN. ANÁLISIS Y EVOLUCIÓN 3. INDICADORES PRESUPUESTARIOS Y POBLACIÓN: 3.1. AUTONOMIA FINANCIERA 3.2. AHORRO BRUTO Y NETO 3.3. RIGIDEZ DEL GASTO CORRIENTE 4. CONCLUSIONES 5. BIBLIOGRAFÍA 3 1. INTRODUCCIÓN La organización territorial del Estado viene definida en el art. 137 de la Constitución Española que distingue entre municipios, provincias y Comunidades Autónomas, los cuales gozan de autonomía para la gestión de sus intereses. Asimismo, el artículo 141 establece que se podrán crear agrupaciones de municipios diferentes de la provincia. Tras la definición constitucional de la organización territorial del Estado, el artículo 3 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local, considera entidades locales territoriales al municipio, la provincia, la isla en los archipiélagos balear y canario y otras entidades locales como son aquéllas de ámbito territorial inferior al municipal, instituidas o reconocidas por las Comunidades Autónomas, las comarcas u otras entidades que agrupen varios municipios, instituidas por las Comunidades Autónomas correspondientes de estatutos de conformidad con la Ley autonomía, las áreas 7/1985 y con metropolitanas, y los las mancomunidades de municipios. De todas estas entidades la de mayor importancia cuantitativa y cualitativa es el municipio que debe disponer - como el resto de entes locales - de los medios suficientes para el desempeño de las funciones que la Ley atribuye a las corporaciones respectivas, según dispone el art. 146 de la Constitución Española y se nutrirán fundamentalmente de tributos propios y de participación en los del Estado y de las Comunidades Autónomas. En este marco normativo, según datos de la liquidación de entidades locales del Ministerio de Hacienda y Administración Pública de 2013, los municipios gestionan casi el 70 por cien de los derechos y las obligaciones reconocidas de los entes locales, siendo, por tanto, los de mayor trascendencia en el ámbito local y se han visto afectados, al igual que los diferentes sectores de la actividad económica pública y privada, por la crisis económica, lo cual condujo a un deterioro de su situación económica tal que supuso el planteamiento de la supresión de municipios, la desaparición del sector público local así como otras cuestiones relacionadas con la organización territorial del Estado español. El deterioro de las cuentas locales está profundamente relacionado con la evolución de la actividad urbanística en España. Así, en los años de bonanza en los cuales el urbanismo estaba en pleno auge, los Ayuntamientos españoles atravesaron una de las mejores etapas de los últimos años. Sin embargo, la caída de la actividad urbanística 4 trajo consigo la disminución de los ingresos locales procedentes de impuestos, tasas, licencias y otros ingresos asociados a la mencionada actividad, con lo cual las arcas locales empezaron a ver mermados sus ingresos. Ello unido a la reducción de ingresos procedentes de las transferencias intergubernamentales colocó a los Ayuntamientos en una situación muy complicada en la que aún se encuentran inmersos en la actualidad, si bien parece que van remontando. Sin embargo, la reducción en el nivel de ingresos no fue acompañada de la disminución del gasto público local en las mismas proporciones – al igual que ha ocurrido en las autonomías y en el Estado, por lo que esta no es una situación exclusiva de la Hacienda local – lo cual agravó todavía más los problemas presupuestarios locales, si bien esta situación se fue equilibrando conforme se iba agravando la crisis económica y se hacía más patente las dificultades para la obtención de recursos. En este trabajo pretendemos poner de manifiesto las cuestiones planteadas, fijándonos como objetivo el análisis de la evolución del presupuesto local y de algunos indicadores significativos en los últimos años, poniendo especial énfasis en los distintos estratos de población y sus resultados pues, en numerosas ocasiones, se ha atendido al análisis de los indicadores locales sin tomar en consideración la heterogeneidad en cuanto al tamaño de los mismos y las consecuencias que ello puede tener en el análisis presupuestario local. Para ello, iniciamos el análisis de las cifras presupuestarias – atendiendo principalmente a las liquidaciones presupuestarias - en 2006, puesto que este año fue excepcionalmente bueno para los municipios españoles y es a partir de este período cuando se empiezan a notar los efectos de la crisis económica por lo que analizar la evolución en años posteriores puede aportar algunas ideas con respecto a la solución de la situación actual y para ello hemos analizado los municipios españoles atendiendo a los estratos de población para ver si podíamos obtener algunos resultados que nos confirmaran si el tamaño ha incidido en mayor o menor medida en la eficiencia de los entes locales, a través del análisis de sus indicadores. Finalmente, a la vista de los resultados analizados, hemos procedido al planteamiento de diversas propuestas de reforma que puedan servir para la toma de decisiones en el ámbito local. 2. EL PRESUPUESTO LOCAL POR TRAMOS DE POBLACIÓN. ANÁLISIS Y EVOLUCIÓN 5 Una de las cuestiones que consideramos imprescindible para iniciar el estudio de los municipios en España es el conocimiento de la información del siguiente cuadro relativa a la heterogeneidad de estos entes locales y la población que agrupan (excluidos Ceuta y Melilla): CUADRO 1. MUNICIPIOS Y POBLACIÓN EN ESPAÑA. 2012. DATOS ABSOLUTOS Y PORCENTAJES Miles htes Nª de municipios % Población 2012 % Pob / Mun >1.000. 2 0,02 4.854.470 10,3 2.427.235 500 - 1.000 4 0,05 2.746.440 5,8 686.610 57 0,7 11.193.750 23,8 196.382 100 - 500 50 - 100 80 1,0 5.731.867 12,2 71.648 20 - 50 254 3,1 7.561.192 16,1 29.768 5 - 20 915 11,3 9.026.364 19,2 9.865 6.802 8.114 83,8 100 5.986.418 47.100.501 12,7 100 880 5.805 <= 5 TOTAL MUNICIPIOS Fuente: elaboración propia a partir de datos del MHAP En España, existen, sin contar las ciudades autónomas de Ceuta y Melilla, 8114 municipios, de los cuales el 83,8 por cien están integrados por municipios de menos de 5.000 habitantes y solamente agrupan al 12,67 por cien de la población española, casi lo mismo que dos municipios, Madrid y Barcelona, que recogen al 10,27 por cien de esta población. Esta gran heterogeneidad en cuanto al tamaño supone un importante problema en tanto que la normativa es aplicable, en numerosas ocasiones, a todos ellos y los medios de unos u otros municipios son bien diferentes, lo cual es una cuestión a resolver sobre la cual se le han realizado diferentes propuestas (Caramés, 2005; Suárez y Llera, 2012; Suárez et al, 2008). Fruto del reconocimiento de esta heterogeneidad es la existencia de dos modelos de participación de los municipios en los ingresos del Estado; a saber: el modelo de cesión, aplicable a los municipios de mayor población y el modelo de variables, que se aplica a los municipios de menor población (Portillo, 2012). Además, los municipios turísticos gozan de ciertas particularidades en cuanto a la aplicación de los mencionados modelos. Desde una óptica presupuestaria se hace necesario atender a las cifras presupuestarias para conocer la situación de los municipios en España. Para ello, es necesario atender tanto a los ingresos como a los gastos públicos locales y su evolución en estos años, pues para desarrollar las políticas de gasto público, las 6 entidades locales necesitan disponer de una serie de ingresos que, según dispone el art. 2 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, son los siguientes: a) Los ingresos procedentes de su patrimonio y demás de derecho privado. b) Los tributos propios clasificados en tasas, contribuciones especiales e impuestos y los recargos exigibles sobre los impuestos de las comunidades autónomas o de otras entidades locales. c) Las participaciones en los tributos del Estado y de las comunidades autónomas. d) Las subvenciones. e) Los percibidos en concepto de precios públicos. f) El producto de las operaciones de crédito. g) El producto de las multas y sanciones en el ámbito de sus competencias, y h) Las demás prestaciones de derecho público. La evolución de los ingresos en el período analizado se muestra en el siguiente cuadro: CUADRO 2. CRECIMIENTO DE LOS DERECHOS RECONOCIDOS DE LOS AYUNTAMIENTOS. 2007-2013. Porcentajes 07 08 09 10 11 12 13 07-13 MEDIO 7,3 6,9 7,7 5,9 2,6 7,6 2,1 47,6 5,9 -7,8 -21,3 -26,9 -12,7 -8,3 -18,7 -3,3 -66,6 -8,3 Tasas y ot. ing. -0,6 1,0 0,5 -0,6 -2,1 -2,1 -8,5 -12,0 -1,5 Transf. corr. 11,8 5,9 1,2 -7,9 0,0 -2,1 -5,6 2,0 0,3 OP. CORR. -20,9 4,7 14,4 3,7 -13,6 1,3 -2,3 -1,5 -1,1 0,2 -15,5 0,8 -9,8 -3,0 -42,5 6,2 -5,3 0,8 Enaj. Inv. reales -34,7 -40,6 -35,3 -14,9 -28,7 -26,9 -33,5 -92,6 -11,6 Transf. capital -0,3 -16,0 2,2 -13,0 177,6 125,8 -26,6 -25,8 -62,1 -59,4 -47,4 -44,5 -15,8 -19,1 -65,1 -77,7 -8,1 -9,7 1,5 1,5 14,9 -6,7 -9,9 -2,7 -3,7 -6,7 -0,8 Activos financ. 10,3 24,0 16,8 66,2 -69,1 39,0 -9,5 3,1 0,4 Pasivos financ. OP. FINANC. -7,6 -6,9 22,3 22,3 49,5 48,0 -35,7 -32,0 -46,1 -48,1 399,9 380,6 -77,5 -76,5 -34,1 -32,7 -4,3 -4,1 TOTAL ING. 1,0 2,8 17,2 -9,0 -12,5 12,3 -15,9 -8,4 -1,0 Imp. Directos Imp. indirectos Ing. Pat. OP. CAPÌTAL OP. NO FINANC. Fuente: Elaboración propia a partir de datos del MHAP Desde el principio hasta el final del período analizado, los ingresos de los municipios se han reducido en un 8,4 por cien. 7 Las operaciones corrientes presentan menos oscilaciones en cuanto a las variaciones interanuales que las operaciones de capital y las operaciones financieras y, además, suponen la mayor parte de los ingresos locales y así, las operaciones de capital varían considerablemente desde tasas del -59,4 por cien en 2011 a crecimientos del 125,8 por cien en 2009, que es la mayor tasa de crecimiento del período analizado como consecuencia de las transferencias recibidas del Estado para la realización del “Plan E”, mientras que la tasa de 2011 se corresponde con los ajustes impuestos a las entidades locales por parte del Estado, con la correspondiente reducción de las transferencias de capital. Las operaciones financieras también presentan fluctuaciones importantes a lo largo del período. La tasa mínima se obtiene en 2013 como consecuencia de las limitaciones impuestas al crédito local y a las operaciones de endeudamiento. En lo referido al gasto local se ha ido modificando en atención a los ingresos disponibles por parte de las entidades locales. El crecimiento del ingreso local supuso el aumento de la prestación de diversos servicios por parte de los Ayuntamientos de carácter impropio o no obligatorio (Suárez, 2007; Suárez y Llera, 2012) que les ha supuesto grandes dificultades cuando se hizo necesaria la reducción del gasto como consecuencia de la crisis económica. Esta situación se ha intentado resolver a través de la Ley de sostenibilidad y racionalización de la Administración local, aprobada en 2013. CUADRO 3. CRECIMIENTO DE LAS OBLIGACIONES RECONOCIDAS DE LOS PRESUPUESTOS LOCALES. 2007-2013. Porcentajes 07 08 09 10 11 12 13 07-13 MEDIO G. personal 9,5 8,1 6,1 -0,8 -1,8 -9,8 -4,8 5,1 0,6 G. b. y serv. 10,5 10,3 -1,5 -0,4 -2,2 1,9 -14,9 1,6 0,2 G. financieros 30,3 20,0 -18,7 -18,8 30,7 32,7 10,4 97,6 12,2 Transf. corr. OP. CORR 10,9 10,5 11,4 9,7 9,1 2,4 -3,6 -1,4 -2,6 -1,4 -3,8 -3,1 -5,8 -8,9 14,8 6,6 1,9 0,8 Inv. reales 10,9 -9,8 49,6 -20,0 -38,4 -41,0 -24,2 -67,0 -8,4 1,0 9,9 6,5 -8,2 -14,7 42,4 -12,0 -19,4 -20,6 -37,1 -39,1 -40,8 -24,1 -24,2 -70,3 -67,3 -8,8 -8,4 OP.NO FINANC. 10,4 4,9 11,9 -6,8 -10,7 -10,0 -10,7 -13,5 -1,7 Activos financ. 2,9 -6,2 -32,8 -20,3 225,5 -54,5 -37,5 -4,7 Pasivos financ. OP. FINANC. -4,0 -3,0 18,3 20,8 14,8 -10,3 -9,8 17,5 11,8 -6,3 -7,2 38,7 49,6 15,0 6,2 82,7 65,4 10,3 8,2 TOTAL GTOS 9,7 5,3 10,8 -6,1 -10,5 -7,0 -9,4 -9,4 -1,2 Transf. capital OP. CAPITAL Fuente: Elaboración propia a partir de datos del MHAP 8 Al igual que en el caso de los ingresos, las operaciones de capital y las operaciones financieras presentan mayor fluctuación que las operaciones corrientes. Si nos ocupamos del crecimiento medio, comprobamos cómo la mayor variación positiva se produce en los gastos financieros y en los pasivos financieros, como consecuencia del crecimiento del endeudamiento local en estos años. En los primeros años de crisis económica, los municipios siguieron incrementando su gasto. Sin embargo, a partir de 2010, lo redujeron todos los años, principalmente el referido a operaciones de capital. Una vez analizada la evolución del ingreso y del gasto local de los municipios españoles, veamos cuál es la situación por tramos de población. Así, en 2012 los derechos reconocidos de las entidades locales fueron superiores a las obligaciones reconocidas en los municipios, tanto cuando analizamos la cifra total como en el caso en el que nos fijamos en los municipios según tramos de población, lo cual nos lleva a obtener unas cifras de ingresos por habitante superiores a las de gasto por habitante; sin embargo, en este caso, hay diferencias significativas por tramos de población. Así, el gasto por habitante es superior en los grandes municipios que en los pequeños y la diferencia llega a ser de 477 euros por habitante. Lo mismo ocurre con el ingreso, llegando a una diferencia de casi 600 euros entre unos municipios en un tramo de población u otro: CUADRO 4 . INGRESO Y GASTO MUNICIPAL. 2012. Miles htes Gastos % Gto/hte Ingresos % Ing/hte >1.000. 6.762.413 14,5 1.393,0 8.093.137 14,6 1.667,2 500 - 1.000 2.932.754 6,3 1.067,8 3.130.160 5,6 1.139,7 100 - 500 10.728.048 23,0 958,4 12.505.350 22,5 1.117,2 50 - 100 5.498.346 11,8 959,3 6.931.667 12,5 1.209,3 20 - 50 6.925.782 14,8 916,0 8.450.815 15,2 1.117,7 5 - 20 8.038.923 17,2 890,6 9.676.560 17,4 1.072,0 5.839.846 46.726.112 12,5 100 975,5 992,1 6.720.678 55.508.366 12,1 100 1.122,7 1.178,5 <= 5 TOTAL (*) Ingresos y gastos en miles de euros e ingresos por habitante en euros Fuente: elaboración propia a partir de datos del MHAP Estas diferencias inciden en los servicios prestados a los ciudadanos, siendo Madrid y Barcelona los municipios con mayor gasto por habitante, aunque también son los que mayor ingreso por habitante poseen. 9 Estas diferencias en ingresos y gastos por habitantes y por tramos de población pueden relacionarse con la mayor o menor eficiencia de las entidades locales que prestan servicios públicos y obtienen ingresos por diferentes vías. En este punto, puede ser de gran interés analizar algunos indicadores de la actividad presupuestaria local, tanto para el conjunto de los municipios españoles como para los diferentes estratos de población. Estos indicadores pueden ser representativos de la situación de estas entidades y de las posibilidades de maniobra para la realización de políticas públicas. Por ello, a continuación, procedemos al análisis de algunos que nos pueden adelantar la situación de las entidades locales y su evolución en los últimos años. 3. INDICADORES PRESUPUESTARIOS Y POBLACIÓN Para conocer la situación de los municipios españoles, tanto en su vertiente de gasto como de ingreso público local, hemos dibujado las principales cuestiones relativas a los mismos, a través del análisis de diferentes indicadores presupuestarios, sin ánimo de ser exhaustivos en el planteamiento del conjunto de indicadores que podríamos utilizar para la realización de un análisis que excede del planteamiento inicial de este trabajo y que podemos encontrar en Morala y Fernández (2006), o Cárcaba (2003) por citar algunos ejemplos. No obstante, en este trabajo, hemos considerado interesante para contextualizar la evolución de la situación presupuestaria local la utilización de determinados indicadores distinguiendo entre estratos de población, tales como: • La autonomía financiera • La carga financiera de los municipios, y • El indicador de rigidez del gasto corriente de los municipios españoles. 3.1. La autonomía financiera local El Indicador de autonomía financiera pretende conocer los recursos propios con los que cuenta el ente local. Tradicionalmente se ha definido como la relación entre los ingresos por tributos locales y el total de ingresos - véase, Benito, Bastida y Muñoz (2010) o Cárcaba (2003), entre otros - pero en ese caso solamente se miden los ingresos procedentes de los impuestos y las tasas. Sin embargo, la autonomía financiera, desde nuestro punto de vista, está relacionada con los fondos propios de los cuales dispone el ente local y en ese caso, es necesario incluir los ingresos que obtiene el municipio como consecuencia de los ingresos patrimoniales y los ingresos procedentes de la enajenación de inversiones reales, pues con todos ellos podremos determinar en qué medida se autofinancia el municipio, ya que la relación entre estas 10 magnitudes y el total de ingresos nos proporciona la correspondencia existente entre los recursos propios y el total de ingresos locales: Indicador autonomía financiera = [(Ingresos tributarios + Ingresos patrimoniales + Enajenación de inversiones reales ) / Total de Ingresos ] * 100 Este indicador no explica en qué medida la entidad se autofinancia y en qué porcentaje depende de la ayuda externa. A medida que este indicador sea mayor las opciones para el desarrollo de las políticas fiscales por parte del ente local aumentan, pues dependen en menor medida de una financiación externa que, en numerosas ocasiones, puede ser condicionada. La evolución de este indicador a lo largo de los años posteriores al inicio de la crisis económica se muestra a continuación: CUADRO 5. AUTONOMÍA FINANCIERA LOCAL DE LOS MUNICIPIOS ESPAÑOLES POR TRAMOS DE POBLACIÓN Miles < 5 5 - 20 20 - 50 50-100 100-500 500-1.000 > 1.000 Total 2006 49,3 58,2 59,4 65,0 62,3 55,2 59,4 58,7 2007 47,3 55,6 57,6 61,8 60,0 53,6 57,3 56,4 2008 44,6 52,9 54,7 60,9 57,7 46,4 59,9 54,4 2009 37,1 43,9 46,2 52,0 48,9 47,1 49,4 46,3 2010 40,5 49,7 52,7 58,5 55,0 49,6 54,9 51,8 2011 48,2 57,7 60,3 64,5 61,0 57,6 61,7 58,9 2012 48,9 53,8 53,9 55,6 53,4 52,9 54,6 53,4 2013 55,7 63,5 64,5 67,0 64,5 57,3 58,9 62,2 CTO 06-13 13,0 9,2 8,6 3,0 3,6 3,8 -0,9 5,9 Fuente: Elaboración propia a partir de MHAP. 2006-2013 En esta situación, la dependencia de otras esferas gubernamentales han incidido considerablemente en las posibilidades de realización de políticas fiscales municipales. No obstante, en los últimos años, los municipios españoles han ido ganando autonomía financiera, salvo Madrid y Barcelona. La mayor parte de la autonomía financiera municipal proviene de los ingresos tributarios seguidos a una gran distancia por la enajenación de inversiones reales, mientras que los ingresos patrimoniales apenas representan recursos para los municipios y esta situación se ha mantenido con ciertos altibajos a lo largo del período. Así, en 2006 el indicador de la autonomía financiera era del 58,7 por 100 y este indicador, que llegó a suponer solamente el 46,3 por 100 en 2009, se ha ido incrementando hasta el 62,2 por 100 en 2013. Por lo tanto, los municipios españoles han ganado autonomía financiera al final del período y se autofinancian en un 62,2 por 11 100, siendo necesarias otras aportaciones a través de transferencias intergubernamentales o bien el recurso al endeudamiento, situaciones éstas que colocan en una precaria situación al ente local, pues la ejecución del presupuesto aprobado depende en gran medida de otros recursos diferentes al autoabastecimiento, lo cual debería ser considerado para su modificación. El nivel en el cual se debería fijar la autosuficiencia financiera municipal está directamente relacionada con el grado de federalismo fiscal que se desee establecer en el territorio. Si realizamos un análisis por tramos de población, todos los municipios, en todos los tramos, han ganado autonomía financiera a excepción de los municipios de más de 1.000.000 de habitantes - Madrid y Barcelona - que presentan un menor valor en 2013 que en 2006. Los municipios entre 50.000 y 100.000 habitantes son los que en mayor medida se autofinancian, pues el indicador de autonomía financiera local para 2013 se sitúa en el 67 por 100. 3.2. La carga financiera de los municipios españoles En esta situación relativa a los ingresos y a su desarrollo en los últimos, años, el conocimiento de la cantidad de recursos que se ha destinado al cumplimiento de las obligaciones financieras de los municipios se revela necesario para la comprensión de los recursos de los que disponen los municipios para el desarrollo de políticas fiscales inversoras o de atención a los gastos corrientes no financieros y que podemos conocer a través del estudio de la carga financiera de los municipios, la cual está constituida por la suma de los gastos financieros y los pasivos financieros amortizados a lo largo del ejercicio económico por parte del ente local. Esta cifra se puede relativizar con los ingresos por operaciones corrientes. De este modo, podemos conocer qué parte de los ingresos corrientes de la entidad se utilizan para hacer frente a los pagos por gastos financieros y de la amortización anual procedentes de deuda, préstamos, depósitos y fianzas del ente local. Es decir: Indicador Carga Financiera = [Gastos financieros + Pasivos financieros amortizados] / Ingresos corrientes Con este indicador podremos conocer qué cantidad de los ingresos corrientes municipales son necesarios para hacer frente a los pagos por gastos financieros y de la amortización anual procedentes de deuda, préstamos, depósitos y fianzas del ente local. A medida que este indicador vaya creciendo las posibilidades de una planificación presupuestaria local van disminuyendo. En los municipios españoles, la evolución de este indicador en los últimos años ha sido la siguiente: 12 CUADRO 6. GARGA FINANCIERA RELATIVA DE LOS MUNICIPIOS ESPAÑOLES POR TRAMOS DE POBLACIÓN Miles < 5 5 - 20 20 - 50 50-100 100-500 500-1.000 > 1.000 Total 2006 4,3 6,8 7,0 6,9 8,2 7,9 6,7 6,9 2007 4,5 6,0 7,0 7,6 7,5 8,6 7,8 6,9 2008 4,3 5,9 7,6 8,3 8,3 18,4 9,0 8,0 2009 4,4 6,0 7,7 7,6 6,9 7,7 8,2 6,9 2010 4,8 6,5 7,9 7,6 6,8 15,0 8,3 7,5 2011 5,0 6,7 7,9 8,3 7,4 7,6 10,3 7,6 2012 6,2 8,5 9,6 10,5 9,6 11,2 16,8 10,3 2013 6,7 9,4 10,5 11,2 11,7 10,6 21,8 12,1 CTO 06-13 54,9 37,2 49,1 62,5 42,6 34,0 227,0 75,6 Fuente: Elaboración propia a partir de MHAP. 2006-2013 La carga financiera ha crecido considerablemente en los municipios, del 6,9 por cien en 2006 al 12,1 por cien en 2013, casi se ha duplicado como consecuencia de la crisis económica y del recurso al endeudamiento por parte de las entidades locales. En los municipios en los cuales ha crecido más este indicador es en Madrid y Barcelona, por lo que han visto deteriorada considerablemente su capacidad para utilizar sus ingresos corrientes en políticas de gasto público en tanto que han debido utilizar una mayor cantidad de recursos al pago de la deuda y los intereses. Ello unido a la reducción de la autonomía financiera revisada en el punto anterior, los coloca en una situación en la cual la asfixia financiera puede acarrear dificultades para la realización de sus políticas públicas. Todos los municipios, generalizadamente han incrementado en estos años el valor de indicador de la carga financiera relativa, si bien en el caso de los municipios de entre 500.001 y 1.000.000 de habitantes son los que menor crecimiento del indicador presentan. No obstante, los municipios de menos de 5.000 habitantes son los que mejor valor de indicador presentan, en tanto que es el más bajo y así, en 2013, con el 6,7 por cien, presentan una diferencia de 15 puntos porcentuales con los municipios de más de 1.000.000 de habitantes. Así, los municipios pequeños deben dedicar solamente un 6,7 por cien a hacer frente a su deuda, lo cual los coloca en una situación favorable, pues además se autofinancian en un 55,7 por cien. 3.3. El indicador de rigidez del gasto corriente El Indicador de la rigidez del gasto corriente mide la relación entre los gastos de personal más los gastos financieros y los gastos corrientes, es decir: 13 Indicador rigidez del gasto corriente = [(Gastos de personal + Gastos financieros) / Gastos corrientes] * 100 Los gastos de personal y los gastos financieros presentan mayor rigidez que otros gastos corrientes, dada la naturaleza de los mismos. Por ello, cuanto mayor sea este indicador menos posibilidad de maniobra tendrá el ente local para la modificación de su presupuesto. En efecto, en la medida en que el índice sea menor, los municipios tendrán más flexibilidad para reducir el gasto público en su municipio, puesto que los gastos de bienes corrientes y servicios y las transferencias corrientes son, en principio, más fáciles de reducir que los provenientes del gasto de personal y de los gastos financieros con un elevado grado de rigidez. En efecto, los gastos de personal y los gastos financieros recogen desembolsos sobre los cuales las entidades locales tienen un elevado nivel de compromiso, puesto que se trata de costes fijos con vinculación directa con el funcionamiento de los servicios públicos y al servicio de la deuda pública, por lo que son menos susceptibles de reducción que otros tipos de gastos. En los Ayuntamientos españoles, este indicador ha presentado la siguiente evolución en los últimos años GRÁFICO 1. INDICADOR DE RIGIDEZ DEL GASTO CORRIENTE. 20062013. PORCENTAJES Fuente: Elaboración propia a partir de MHAP. 2006-2013 14 Este indicador presenta ligeras oscilaciones a lo largo del período analizado, con un valor del 45,53 por cien en 2006 que se ha incrementado hasta el 46,77 en el último año considerado. La crisis económica no ha modificado considerablemente este indicador como cabría esperar en atención a las numerosas ocasiones en las cuales se propuso por diferentes medios la necesidad de reducción de los gastos de personal de los entes locales. Cabría considerar por ello, que se podría esperar una disminución importante de este indicador durante la crisis económica; sin embargo, en 2013, el indicador se había incrementado con respecto al obtenido al inicio del período considerado y, por lo tanto, la crisis económica mantuvo este indicador en niveles similares a los que se habían obtenido en época de abundancia para los entes locales, como fue el año 2006. Por tanto, en 2013, los municipios españoles debían dedicar casi el 47 por cien de sus gastos corrientes a cumplir con sus gastos de personal y sus gatos financieros, casi la mitad del gasto corriente local, que suponen el 81,13 por cien del gasto total en 2013. Puede ser de interés conocer en qué medida los diferentes componentes del indicador del gasto corriente han contribuido al valor del mismo y, por ello, en el siguiente gráfico, podemos comprobar la evolución de cada una de estas variables: GRÁFICO 2. EVOLUCIÓN DE LOS COMPONENTES DEL INDICADOR DE RIGIDEZ DEL GASTO CORRIENTE. Tasas de crecimiento Fuente: Elaboración propia a partir de MHAP. 2006-2013 Los gastos financieros son los que mayores oscilaciones presentan a lo largo del período (aunque también son los de menor cuantía en términos absolutos), mientras 15 que los gastos de personal y los gastos por operaciones corrientes presentan variaciones negativas a partir de 2010 y hasta el final del período considerado. En la medida en que este indicador sea menor las entidades pueden tener más flexibilidad para el desarrollo de políticas de gasto. Si atendemos a los municipios españoles por tramos de población, los valores del indicador de rigidez del gasto corriente se muestran en el siguiente cuadro: CUADRO 7. INDICADOR DE RIGIDEZ DEL GASTO CORRIENTE DE LOS MUNICIPIOS ESPAÑOLES POR TRAMOS DE POBLACIÓN Miles <5 5 - 20 20 50100500> 1.000 Total 50 100 500 1.000 2006 42,3 48,7 48,1 45,6 46,0 48,8 39,0 45,5 2007 42,4 49,0 48,5 46,4 45,7 49,2 37,7 45,5 2008 43,3 49,4 48,4 46,5 45,6 49,8 34,2 45,1 2009 44,6 50,6 48,8 46,5 45,7 48,1 37,5 46,1 2010 45,2 51,2 49,3 46,8 46,1 49,1 34,0 45,9 2011 45,5 51,2 49,8 46,9 46,2 47,8 36,4 46,3 2012 42,1 48,4 47,3 44,9 43,7 45,0 37,2 44,2 2013 45,2 51,4 49,5 47,2 46,9 48,1 38,9 46,8 CTO 6,9 5,6 2,9 3,5 2,0 -1,5 -0,3 2,7 06-13 Fuente: Elaboración propia a partir de MHAP. 2006-2013 Los municipios con una población entre 5.001 y 20.000 habitantes son los que presentan un mayor indicador, por lo que son los entes locales que más dificultades tienen para realizar políticas de gasto que se puedan necesitar en el municipio, en tanto que disponen de menos recursos que otros municipios con tramos de población diferentes. En concreto, los municipios de más de 1.000.000 de habitantes (solamente dos: Madrid y Barcelona) presentan el indicador más bajo, pues en ninguno de los años analizados llega a representar el 40 por cien y además, el indicador ha disminuido ligeramente desde el principio hasta el final del período. Por tanto, el indicador de rigidez del gasto corriente ha crecido a lo largo del período si consideramos la totalidad de los municipios españoles; sin embargo, cuando dividimos según tramos de población, para los municipios de más de 500.000 habitantes el indicador ha disminuido, por lo que han sido los grandes municipios los que han realizado una mayor política de reducción de los gastos de personal, aunque, en general casi todos los municipios han procedido a la reducción de este tipo de gastos. Una vez analizados los diferentes indicadores y comprobadas las diferencias de los valores por tramos de población, vamos a realizar una revisión de los valores obtenidos: 16 CUADRO 8. EVOLUCIÓN DE LOS INDICADORES. 2006-2013 2006 2013 MAYOR MENOR MAYOR AUTONOMIA De 50.001 a <= 5.000 De 50.001 a FINANCIERA 100.000 100.000 CARGA FINANCIERA De 100.001 a <= 5.000 > 1.000.000 RELATIVA 500.000 RIG. GTO CORRIENTE 500.000>1.000.000 5001-20.000 1.000.000 Fuente: Elaboración propia MENOR De 500.001 a 1.000.000 <= 5.000 >1.000.000 Los municipios con mayor autonomía financiera son los que tienen entre 50.001 y 100.000 habitantes desde el principio hasta el final del período (con un valor de 65,02 en 2006 y de 66,9 en 2013, por lo que se ha incrementado) y los de menor autonomía en 2006 son los más pequeños, es decir los de menos de 5.000 habitantes (el 49,3 por cien); sin embargo, al final del período son los municipios con una población entre 500.001 y 1.000.000 de habitantes los que menor valor de este indicador presentan, pues han pasado del 55,24 por cien en 2006 al 57,33 por cien en 2013 y, aunque ha aumentado su autonomía financiera, los municipios que están en otros tramos de población lo han mejorado mucho más. En cuanto al indicador carga financiera, el menor valor de este indicador correspondía en 2006 a los municipios de menos de 5.000 habitantes (4,31 por 100) y también al final de período (un 6,68 por cien). El mayor valor de este indicador en 2006 corresponde a los municipios entre 100.001 y 500.000 habitantes - con un valor del 8,19 por cien y al final del período son los municipios de más de 1.000.000 de habitantes los que mayor valor incorporan, el 21,8, muy por encima del resto de municipios y casi diez puntos porcentuales por encima del valor de este indicador si consideramos todos los municipios españoles. Por último, el indicador de rigidez del gasto corriente en 2006 presenta un valor de 48,85 por cien para los municipios con población entre 500.001 y 1.000.000 de habitantes. Los municipios de entre 5.001 y 20.000 habitantes también presentan un valor muy similar, del 48,7 por cien. el menor, para los municipios de más de 1.000.000 habitantes el 38,9 por cien. En 2013, el mayor para los municipios de 5.001 a 20.000 habitantes (51,45 por cien) y el menor para municipios de más de 1.000.000 habitantes (el 38,85 por cien). 4. CONCLUSIONES La crisis económica ha incidido en las cifras presupuestarias locales, como no podía ser de otro modo, si bien la incidencia se ha producido con ciertos retardos. 17 La evolución de las principales rúbricas presupuestarias de ingresos – operaciones corrientes, de capital y financieras – en los últimos años ha estado condicionada por la situación económica. Así, durante los años de gran crecimiento urbanístico, las entidades locales obtuvieron una gran cantidad de ingresos derivadas de los impuestos relacionados con la actividad urbanística y de las tasas, así como del patrimonio público de suelo, lo cual incidió en el crecimiento de las operaciones corrientes y de capital en las liquidaciones del presupuesto de ingresos a lo cual también contribuyó la elevación de los ingresos procedentes de la participación en los tributos del Estado. Todo ello supuso el crecimiento de los gastos locales a un ritmo similar. Sin embargo, cuando se produjo la crisis económica, la reducción de los ingresos no fue acompasada con la del gasto local. Al contrario, determinadas políticas fiscales favorecidas desde el ámbito estatal, animaron a las entidades locales a mantener e incluso, incrementar el gasto local, lo cual ha supuesto un problema adicional a los Ayuntamientos españoles. La evolución de los indicadores asociados a la actividad presupuestaria local muestra algunas cuestiones que, cuando menos, deben ser objeto de reflexión. Así, la carga financiera es un indicador que nos permite conocer qué cantidad de los ingresos corrientes municipales son necesarios para hacer frente a los pagos por gastos financieros y de la amortización anual procedentes de deuda, préstamos, depósitos y fianzas del ente local. Este indicador se ha incrementado considerablemente durante la época de crisis, hasta casi duplicarse desde 2006 hasta 2013, con un valor del 12,1 por cien. Sin embargo, el crecimiento de este indicador ha sido muy desigual cuando atendemos a los municipios según tramos de población. En efecto, para los municipios de menos de 5.000 habitantes, la carga financiera ha crecido a lo largo del período, pero se sitúa en 2013 en el 6,7 por cien; mientras, en los municipios de más de 1.000.000 de habitantes este indicador se ha triplicado en estos años y presenta un valor en 2013 del 21,8 por cien. Cabría esperar que fueran los mayores municipios los que hubieran sabido conseguir recursos para no endeudarse en estos términos; sin embargo, han sido los municipios de menso de 5.000 habitantes los que presentan un menor valor de este indicador en 2013. El conocimiento del indicador de la autonomía financiera nos indica que en la actualidad los municipios españoles se autofinancian en aproximadamente el 62,2 por cien del presupuesto. El valor de este indicador era del 58,7 por 100 en 2006, por lo que ha crecido en casi cuatro puntos porcentuales. Los municipios de menso de 5.000 18 habitantes son los que han obtenido un mayor crecimiento de este indicador desde el principio hasta el final del período analizado si bien siguen siendo los que mayor dependencia tienen de las transferencias intergubernamentales y del recurso al crédito para financiarse en tanto que solamente consiguen el 55,7 por cien de sus ingresos. Los municipios con mayor autonomía financiera son los que tienen entre 50.001 y 100.000 habitantes, con un 67 por cien de autofinanciación. En esta situación, la dependencia de otras esferas gubernamentales han incidido considerablemente en las posibilidades de realización de políticas fiscales municipales. Las Haciendas Locales deben buscar otras fuentes de financiación adicional. Si la autonomía financiera local solamente alcanza algo más de la mitad del Presupuesto se trata de una Administración que tiene un alto grado de dependencia externa para el cumplimiento de los objetivos que se haya planteado, por lo que deberán formularse otras formas de obtener recursos o potenciar las ya existentes. La vía de repercutir parte del coste de determinados servicios debería revisarse en profundidad. Otra vía que podría ser fuente de recursos es la relativa al incremento de los ingresos patrimoniales procedentes de los bienes inmuebles que, en muchos casos ofrecen un mayor estudio de la situación en la cual se puedan encontrar. O quizás sería necesario aumentar la participación en los tributos del Estado, pues el mecanismo actual genera numerosas ineficiencias. El indicador de rigidez del gasto corriente es del 46,8 por cien en 2013, por lo que los municipios deben dedicar casi la mitad de sus gastos a atender los procedentes del personal y financieros. Es difícil, a la luz de los resultados obtenidos, considerar que la agrupación de municipios según tramos de población nos pueda llevar a considerar que, en atención a esta situación, unos municipios son más eficientes que otros, puesto que los valores obtenidos en los indicadores no muestran una mayor o menor eficiencia según población. Sin embargo, podemos ver la evolución temporal de estos indicadores y compararlos. Así, los municipios de menos de 5.000 habitantes presentan un valor de indicador de la carga financiera relativa y del indicador de rigidez del gasto corriente por debajo de la media, aunque la autonomía financiera sea menor. Mientras, los municipios de más de 1.000.000 de habitantes presentan una elevada carga financiera relativa, menor autonomía que la media y también menor valor de indicador de rigidez del gasto corriente, pues han tenido que reducir sus gastos de personal para hacer frente a otras políticas de gasto público. 19 No obstante, la situación presupuestaria local necesita de una reformulación del contexto normativo en el cual se desarrolla la actividad financiera municipal y es necesario el impulso de políticas de mejora de la eficiencia del gasto municipal. 5. BIBLIOGRAFIA • ALBI, E. (1992): “Evaluación de la eficiencia pública: (El control de eficiencia del sector público)”, Hacienda Pública Española, nº 120-121, pp. 299-316. • ALBI, E. (1995): “¿Qué sector público necesitamos?”, en BBVA, ed, Estado y economía: elementos para un debate. Bilbao, pp. 17-44. • BENITO, B. BASTIDA, F. Y MUÑOZ, M.J. (2010) Factores explicativos de la presión fiscal municipal.Revista de Contabilidad, vol 13 (2), pp. 239-283. • CÁRCABA, A. (2003). Análisis financiero de las entidades locales mediante el uso de indicadores. Revista Española de Financiación y Contabilidad, 118, 661-692. • CARAMÉS, L. Consideraciones en torno al tamaño de los municipios. Papeles y Memorias de la Real Academia de Ciencias Morales y Políticas, nº 13 (2005), pp. 40-45. • ESTEBAN CABRERA, M y SÁNCHEZ MALDONADO, J. Una propuesta de financiación municipal. Papeles de Trabajo, n.º 27 (2007). Instituto de Estudios Fiscales. • FEMP (ed): Informe sobre la situación actual de los Ayuntamientos: carencias económicas y problemas de gestión. 2007. • LAGARES, M. Algunas reflexiones sobre el sector público español. Economistas, nº 26 (2008). Págs. 157-168. • MORALA, M. B. y FERNÁNDEZ, J. M. Análisis de entidades públicas mediante indicadores: Instrumento de rendición de cuentas y demostración de responsabilidades, Pecunia, nº 2 (2006). Págs. 79-100. • PORTILLO, M. J. La situación presupuestaria de los municipios españoles a través de sus indicadores (1992-2008). Especial referencia al indicador de rigidez del gasto corriente. Presupuesto y Gasto Público. ISSN 0210-5977, nº 57-4/2009 (2010). Págs. 117-134. − El Presupuesto de las Haciendas Locales. Madrid. Tecnos. 2012. 20 • SUAREZ, J. (2007): Insuficiencia relativa, gastos impropios y financiación local, Papeles de Economía Española, nº 113, pp. 241-252. • SUAREZ, J. ET AL. La financiación local en España: radiografía del presente y propuestas de futuro. Madrid. FEMP. 2008. • SUAREZ, J. Y LLERA, R. Impactos de la crisis sobre la Hacienda Local española: datos y retos básicos. En: PORTILLO, M. J. y MERINO, V. Crisis económica y entidades locales. Valladolid. Lex Nova. 2012, pp. 59-92. 21