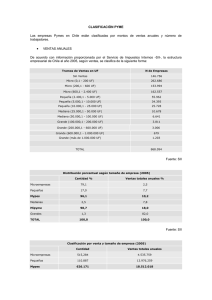

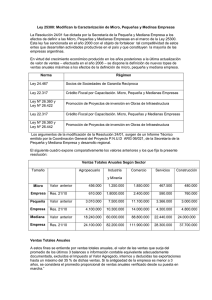

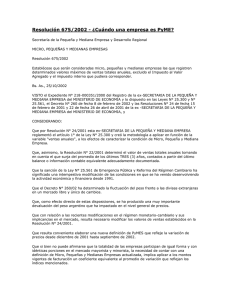

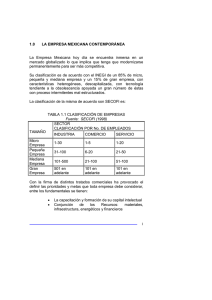

Informe resultados ELE1 - Ministerio de Economía

Anuncio