Cd. México

Anuncio

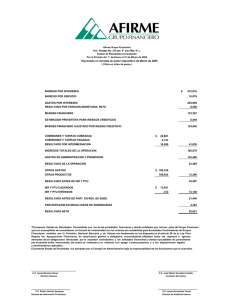

Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión de impuestos Global Compliance and Reporting Agenda 1. Perspectivas económicas 2. Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión del ISR. 3. Temas relevantes en materia de controversia y litigio fiscal. 4. Otros puntos a considerar. 5. The Tax Life Cycle. Perspectivas económicas 2015 Perspectivas económicas 2015 ► ► ► Aceleración, crecimiento, economía mundial y EU PIB 2015 crecimiento real estimado % 3.7 Ingresos tributarios 1,959,287.0 (millones de pesos) ► ► ► Ingresos petroleros 1,198,660.6 (millones de pesos) ► ► ► ► 10.7% del PIB 7.2% crecimiento real 6.5% del PIB -7.2% crecimiento real Inflación 3.0 (dic./dic.) Tipo de cambio nominal (pesos por dólar) 13.0 promedio *Fuente: Criterios generales de política económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación Correspondientes al ejercicio fiscal 2015. Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión del ISR Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión del ISR ► Deducción por salarios exentos ► Planes de pensiones y jubilaciones ► Límite a otras deducciones autorizadas ► Gastos a prorrata ► Deducción de pagos al extranjero ► CFDI por pagos al extranjero Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión del ISR ► Aplicación de tratados para evitar la doble tributación ► Acreditamiento del ISR retenido en el extranjero ► PTU ► UFIN 2014 ► CUFIN ► Impuesto sobre dividendos ► Efectos en el impuesto diferido Efecto de las modificaciones fiscales del ejercicio 2014 en la provisión del ISR ► Estímulos fiscales vigentes. ► PRODECON ► Declaración Informativa de Operaciones Relevantes ► BEPS Deducción por salarios exentos ISR ► Determinación de la proporción de deducibilidad del 53% o 47% de los pagos que sean ingresos exentos para los trabajadores. ► Conceptos que no se consideran ingreso para el trabajador. ► Conceptos a incluir en el cálculo de la proporción. Deducción por salarios exentos ISR Para determinar si en el ejercicio fiscal disminuyeron las prestaciones otorgadas a favor de los trabajadores, respecto al ejercicio fiscal anterior se estará a lo siguiente: Fracción I Total de remuneraciones y prestaciones exentas del ejercicio Coeficiente 1 Total de remuneraciones y prestaciones del ejercicio Fracción II Total de remuneraciones y prestaciones exentas del ejercicio anterior Coeficiente 2 Total de remuneraciones y prestaciones del ejercicio anterior Fracción III Si coeficiente 1 coeficiente 2 Si coeficiente 1 coeficiente 2 Disminución de prestaciones No hay disminución de prestaciones Deducción por salarios exentos ISR Para determinar los cocientes I y II se consideraran entre otros, según la RFM: 1. Sueldos y salarios. 2. Rayas y jornales. 3. Gratificaciones y aguinaldo. 4. Indemnizaciones. 5. Prima de vacaciones. 6. Prima dominical. 7. Premios por puntualidad o asistencia. 8. Participación de los trabajadores en las utilidades. 9. Seguro de vida. 10. Reembolso de gastos médicos, dentales y hospitalarios. 11. Previsión social. 12. Seguro de gastos médicos. 13. Fondo y cajas de ahorro. Deducción por salarios exentos ISR Para determinar los cocientes I y II se consideraran entre otros, según la RFM: 14. Vales para despensa, restaurante, gasolina y para ropa. 15. Ayuda de transporte. 16. Cuotas sindicales pagadas por el patrón. 17. Fondo de pensiones, aportaciones del patrón. 18. Prima de antigüedad (aportaciones). 19. Gastos por fiesta de fin de año y otros. 20. Subsidios por incapacidad. 21. Becas para trabajadores y/o sus hijos. 22. Ayuda de renta, artículos escolares y dotación de anteojos. 23. Ayuda a los trabajadores para gastos de funeral. 24. Intereses subsidiados en créditos al personal. 25. Horas extras. 26. Jubilaciones, pensiones y haberes de retiro. 27. Contribuciones a cargo del trabajador pagadas por el patrón. Planes de pensiones y jubilaciones ISR ► Aportaciones a planes de pensiones o jubilaciones del personal deducibles al 53% - 47% ► Aportaciones para reservas deducibles al 53% - 47% ► ¿Cómo aplicar el porcentaje de deducibilidad si aun no se activa el supuesto? de primas de antigüedad Límites a otras deducciones Autorizadas ► Deducción de automóviles $130,000 ► Renta de automóviles $200 ► Consumo en restaurantes 8.5% ISR Gastos a prorrata ► Son no deducibles (LISR Art. 28 F. XVIII) ► Sentencia SCJN: Requisitos para su deducción: ► ► ► Que el gasto sea estrictamente indispensable Si el gasto se hizo entre partes relacionadas, se haya pactado a valor de mercado Contar con la información consistente en a) b) c) d) ► ISR Datos fiscales de las partes relacionadas Actividades realizadas en la operación por cada parte relacionada Activos y riesgos asumidos por cada parte relacionada, y Método aplicado para determinar precios de transferencia Conservar la documentación que demuestre: El tipo de operación realizada b) Términos contractuales Contar con bases fiscales y contables objetivas, para justificar que el prorrateo no se hizo de forma arbitraria, subyaciendo una razón válida y constatable. a) Gastos a prorrata ISR ► RMF I.3.3.1.41 para 2014, requisitos adicionales ► Serán no deducibles los gastos a prorrata que no cumplan con la totalidad de los requisitos establecidos en la RMF. ► Gastos a prorrata de ejercicios anteriores. Deducción de pagos al extranjero ISR ► No deducibles los pagos que también sean deducibles para una parte relacionada residente en México o en el extranjero. ► No deducibles los pagos por conceptos de intereses, regalías o asistencia técnica que se realicen a una entidad extranjera que controle o sea controlada por el contribuyente, en los casos en que: ► ► ► La entidad extranjera que percibe el pago se considere transparente Que el pago se considere inexistente para efectos fiscales. Que dicha entidad extranjera no considere el pago como ingreso gravable conforme a las disposiciones fiscales que le sean aplicables. CFDI por pagos al extranjero ISR ► Emisión de comprobante fiscal por pagos y retenciones de impuesto (Título V). ► Emisión del CFDI conforme al anexo 20 de la RMF. ► Emisión de CFDI cuando haya retenciones de impuesto sin que haya pago ► ¿IVA de importación (Virtual)? Aplicación de tratados para evitar la doble tributación ► Requisitos: ► ► ► ► ► ► ISR Acreditar residencia Disposiciones de tratado Disposiciones de la Ley del ISR Declaración 32-H Dictamen fiscal Acreditar la existencia de una doble tributación jurídica (pagos a partes relacionadas), no se solicitará la misma en los casos siguientes: ► ► ► Cuando sea residente de un país con un sistema de renta territorial. Cuando no esté sujeto a imposición en su país de residencia, por la aplicación del método de exención previsto en el tratado respectivo. En el caso de enajenación de acciones que realice bajo las reglas de una reestructuración de sociedades previstas en un tratado para evitar la doble tributación. Acreditamiento de impuesto pagado en el extranjero ISR Acreditamiento directo: ► Impuesto pagado en el extranjero de manera directa, generalmente vía retención. ► Límite de acreditamiento por país o jurisdicción. ► Para determinar el monto del impuesto pagado en el extranjero que es susceptible de acreditarse deberá utilizarse el promedio mensual de los TC diarios publicados en el DOF en el mes de pago del impuesto. ► Documentación comprobatoria de pago del impuesto (constancia de retención suficiente en países con CDI) ► Se considera que un impuesto pagado en el extranjero tienen la naturaleza de ISR cuando cumpla con reglas generales o cuando se considere como impuesto comprendido en un CDI. Acreditamiento de impuesto pagado en el extranjero ISR Acreditamiento Indirecto: ► Es aquel impuesto corporativo que pago alguna subsidiaria en el extranjero el cual podrá acreditarse contra el Impuesto sobre la Renta en México al momento en que dicha sociedad reparta un dividendo o utilidad a una persona moral en México . ► El acreditamiento del ISR indirecto sigue limitado a 2 niveles corporativos y sólo se permite en el caso de PM. ► Se aclara la mecánica para determinar el monto proporcional así como el límite de su acreditamiento a través de la inclusión de fórmulas. ► Se aclara que el límite del acreditamiento directo e indirecto no excederá del ISR Mexicano. Acreditamiento de impuesto pagado en el extranjero ISR Acreditamiento Indirecto: ► Se deberá efectuar el cálculo por cada ejercicio del que provengan los dividendos (obligación de llevar registros), de no poderse identificar el año se utilizara el método PEPS y en caso de incumplimiento no se podrá llevar a cabo el acreditamiento ► ► ► Problemática de información Régimen transitorio (DT 2014-9-XL) Deberá utilizarse el tipo de cambio publicado en el DOF un día antes del cierre del ejercicio del cual provenga la utilidad o dividendo pagado al residente en México. Participación de los trabajadores en las utilidades / PTU ISR ► Homologación de bases con ISR. ► Deducción de cantidades no deducibles por ingresos exentos para trabajadores (LISR Art. 28 F. XXX). Excepto plan de pensiones. ► No disminución de pérdidas fiscales y PTU pagada en el ejercicio. ► Aplicar 25% de la pérdida cambiaria de ejercicios anteriores y que fue diferida, hasta agotarla (RMF 2014 I.3.8.10). UFIN 2014 ISR Año 2013 (LISR Art. 77 tercer párrafo) … se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 10 de esta Ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 32 de la Ley citada y la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 10 de la misma. Año 2014 (LISR Art. 88 3er párrafo Se considera utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 9 de esta Ley, el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 28 de la Ley citada, la participación de los trabajadores en las utilidades de las empresas a que se refiere la fracción I del artículo 9 de la misma, y el monto que se determine de conformidad con el siguiente párrafo. UFIN 2014 ISR 00/2014/ISR Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa. “…debido a que en el resultado fiscal del ejercicio ya se encuentra disminuida la participación de los trabajadores en las utilidades de las empresas pagada en el ejercicio de conformidad con el artículo 9, segundo párrafo de la Ley del Impuesto sobre la Renta, no debe restarse nuevamente dicha participación para determinar la utilidad fiscal neta del ejercicio a que se refiere el artículo 77, tercer párrafo de la Ley analizada, en razón de que es una de las excepciones a que se refiere el mencionado párrafo. CUFIN ► ¿Cuál es el saldo de la CUFIN al 2013? ► ► ► ► ISR Saldo a 2013 Saldo recalculado 2001-2013 – ¿CUFIN hasta el año 2000? Saldo 2013 (2001-2013 recalculado) Recalculo de la CUFIN al 31 de diciembre 2013 (LISR 2014) + = CUFIN UFIN 2001 a 2013 actualizada Dividendos o utilidades percibidos de 2001 a 2013 Dividendos distribuídos de 2001 a 2013 UFINES negativas CUFIN al 31 de diciembre de 2013 Impuesto sobre dividendos ISR ► Los dividendos pagados a personas físicas y residentes en el extranjero, estarán sujetos a una tasa de retención de ISR del 10%. ► No aplica retención a utilidades generadas antes de 2014. Saldos al 31- Dic- 2013 A B CUFIN 100 200 UTILIDAD CONTABLE 200 100 ► CUFIN 2013 Integración por dividendos distribuidos entre personas morales residentes en México por utilidades generadas antes de 2014 (RMF I.3.22.4.) ► Excepción a la aplicación del artículo 142 de la Ley del ISR por dividendos percibidos de personas morales residentes en el extranjero provenientes de utilidades generadas en el ejercicio fiscal 2013 o en ejercicios anteriores (RMF I.3.21.4.) ► Obligación de llevar dos Cufines (2013 – 2014). Efectos en el Impuesto Diferido ISR ► Efecto de los salarios y prestaciones a los trabajadores exentas para ISR ► Plan de pensiones y jubilaciones ► Pasivos laborales ► Nuevos límites en la deducción de AF y otras deducciones ► PTU Diferida ► Cancelación de IETU Diferido de 2013 Estímulos Fiscales Vigentes ISR ► Empleadores de personas con discapacidad y adultos mayores. ► Crédito Fiscal por aportaciones a proyectos cinematográficos. ► Adquisición diésel y IEPS. ► Uso de carreteras. ► Derecho especial sobre minería. ► Enajenación e importación de combustibles fósiles. ► Deducción adicional por donación de bienes básicos de alimentos o medicinas. PRODECON ISR ► Publicidad si es deducible en adición a regalías. ► Gastos si son deducibles aunque la factura sea genérica. ► No procede el rechazo de IVA por pagos de outsourcing. ► Actas de Asamblea de Accionistas son suficientes para acreditar aportaciones. ► Acuerdos conclusivos. Declaración informativa de operaciones relevantes ► ► ► Artículo 32A RMF 1.2.8.14 Ficha trámite 169 CFF forma oficial 76 ► ► ► ► ► ► Operaciones financieras establecidas en los artículos 20 y 21 de la ley del impuesto sobre la renta vigente Operaciones de precios de transferencia Participación en el capital y residencia fiscal Reorganización y reestructuras Otras operaciones relevantes (enajenación de bienes intangibles o de activos financieros, enajenación de bienes por fusión o escisión, entre otras) Obligación prorrogada para su cumplimiento al mes de enero de 2015 por las operaciones realizadas en 2014. BEPS ► Acción 1 Acción 2 Acción 3 Acción 4 ► Acción 5 ► ► Acción 6 Acción 7 Acción 8 Acción 9 Acción 10 Acción 11 ► Acción 12 ► Acción 13 Acción 14 Acción 15 ► ► ► ► ► ► ► ► ► ISR -Ocuparse de los retos fiscales de la economía digital. -Neutralizar los efectos de acuerdos híbridos. -Fortalecer las reglas CFC. -Limitar la erosión fiscal derivada de la deducibilidad de intereses y otros gastos. -Contrarrestar prácticas fiscales dañinas más efectivamente, considerando transparencia y substancia. -Prevenir el abuso de CDIs. -Prevenir la elusión artificiosa de situaciones de EP. -Intangibles. -Riesgos y Capital. -Otras transacciones de alto riesgo. -Establecer metodologías para recolección y análisis de datos BEPS y acciones a realizar. -Requerir a contribuyentes la revelación de sus acuerdos agresivos de planeación fiscal. -Re-examen de documentación de precios de transferencia. -Crear mecanismos de resolución de disputas más efectivos. -Desarrollar un instrumento multilateral para la modificación de acuerdos bilaterales Temas relevantes en materia de controversia y litigio fiscal Tendencias de fiscalización ► Emisión de criterios no vinculativos ► ► Individualizados y subjetivos Lista de contribuyentes incumplidos ► Lista contribuyentes cuyos comprobantes fiscales amparen actos o actividades inexistentes ► Revisión a empresas trasnacionales *Migración de utilidades generadas en territorio nacional a otros países con menor carga tributaria Presentation title Tendencias de fiscalización ► Revisión de devoluciones ► Uso de argumentos subjetivos de abuso y extra-legales y recaracterización de operaciones ► Violación sistematizada de Derechos Humanos (ej. aseguramiento de cuentas bancarias) ► Cartas “invitación” en las cuales la autoridad fiscal señala datos específicos de la situación fiscal del contribuyente (ej, ingresos obtenidos en cierto periodo) ► Casos publicidad, Establecimiento permanente, Etc. Presentation title Contabilidad electrónica y revisión electrónica ► Amparos presentados en Enero y Agosto 2014 (autoaplicativo) ► Procedencia de la suspensión pendiente de resolución en la SCJN ► Posibilidad de impugnar nuevamente (heteroaplicativo) ► Obligación de enviar la contabilidad - 15 días después del primer envío ► Revisiones electrónicas - 15 días después de la primera preliquidación Presentation title Otros puntos a considerar Otros puntos a considerar ► Deducción de cuentas incobrables ► Destrucción de inventarios ► Anticipos recibidos ► Deducción de pagos por regalías ► Inventario acumulable ► Capitalización delgada. ► Deducción de pagos al extranjero. ISR Otros puntos a considerar ISR ► Operaciones financieras derivadas. ► Recuperación del IMPAC. ► Ajuste de precios de transferencia. ► Deducción de viáticos ► Opción de dictaminar estados financieros ► Consideraciones para la emisión de CFDI (Criterio SAT) Tax Life Cycle The Tax Life Cycle Tax compliance – Tax obligations Annual return (March 31) Prepayments (17 monthly) Inform returns (February 15) Total 1 12 8 21 VAT 12 12 24 Withholdings income tax 12 12 Withholdings VAT 12 12 Tax Income tax Tax accounting – New return 12 12 Relevant transactions – New 12 12 Shareholder information 1 1 Tax audit report / 32 H: Questionnaires Exhibits Tax audit report for social security and local taxes Total: 2/1 40 / 18 2/1 40 / 18 1 24 44 / 21 72 25 45 161 / 138 These obligations may vary for specific transactions and sectors such as maquila, finance, agricultural and tax-exempt.