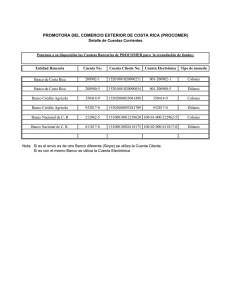

Estados Financieros 2014 - 2015

Anuncio