Inventarios - PORTAFOLIOVIRTUAL7

Anuncio

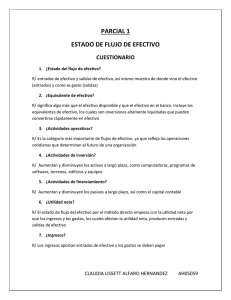

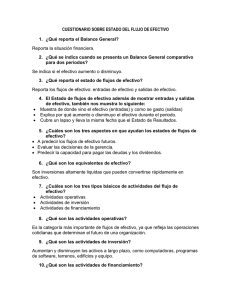

ESTADO DE FLUJO DE EFECTIVO El Estado de Flujo de Efectivo es el vínculo de comunicación entre el estado de resultados y el efectivo que se reporta en el Balance General. REPORTA ♦ Entradas de Efectivo ♦ Salidas de Efectivo MUESTRA De dónde vino el efectivo (entradas) y cómo se gastó (salidas) EXPLICA Por qué aumento o disminuyó el efectivo durante el período Flujo de efectivo de las actividades Operativas Utilidad Neta Depreciación, Agotamiento y Amortizacón Ganancia y perdida sobre la cuenta de Activos Cambios en los Activos y Pasivos Circulantes UTILIDAD NETA: En el método indirecto empieza con la utilidad neta porque los ingresos y los gastos, producen entradas y salidas de efectivo. Depreciación, Agotamiento y Amortización: Estos gastos nuevamente se agregan a la utilidad neta para reconciliarla con el flujo de efectivo proveniente de las operaciones Ganancia y pérdida sobre la cuenta de Activos: La ganancia y la pérdida se incluyen en la utilidad neta, estas requieren un ajuste en el flujo de efectivo proveniente de las actividades operativas Cambios en los Activos y Pasivos Circulantes: Los cambios en los activos circulantes crean ajustes para la utilidad neta sobre el estado del flujo de efectivo. FLUJOS DE EFECTIVO PROVENIENTES DE LAS ACTIVIDADES DE INVERSIÓN CALCULO DE ADQUISICIONES Y VENTAS DE ACTIVOS DE PLANTA Se debe combinar todos los activos de planta en una sola cuenta, restando la Depreciación acumulada del costo de los activos, para trabajar con una sola cifra. Se necesita conocer el valor de las ventas efectuadas en concepto de Activo, porque estas han generado un ingreso de efectivo. El efectivo recibido por venta de Activos de planta se debe registrar en un comprobante de diario. PREPARACIÓN DEL ESTADO DEL FLUJO DE EFECTIVO CON EL METODO DIRECTO El método directo proporciona información más clara acerca de los orígenes y de las aplicaciones de efectivo que el método indirecto. PASO 1 Preparar el diseño del formato de la sección operativa del Estado del Flujo de efectivo por el método directo. PASO 2 Usar el Balance general comparativo para determinar el incremento o el decremento en efectivo durante el periodo. PASO 3 Usar los datos disponibles para preparar el estado del flujo de efectivo, el estado de flujo de efectivo reporta tan solo transacciones con efectos sobre el efectivo. PREPARACIÓN DEL ESTADO DEL FLUJO DE EFECTIVO CON EL METODO DIRECTO 1. Flujos de efectivo provenientes de las actividades operativas La sección de actividades operativas del estado de flujo de efectivo con el método directo es en realidad tan solo un estado de resultados preparado sobre la base de efectivo. 2. Depreciación, agotamiento y gastos de amortización Estos gastos no se reportan en el método directo del Estado del flujo de efectivo porque no afectan al efectivo. 3. Pagos por gastos de intereses Estos pagos en efectivo se reportan de manera separada de los demás gastos. Las cuentas relacionadas con los pagos de intereses son Gastos por intereses del Estado de resultados e Intereses por pagar del Balance general. 4. Pagos por gastos de impuestos a la utilidad Se reportan de manera separada de los demás gastos, las cuentas relacionadas con los pagos de impuestos a la utilidad son gastos de impuestos a la utilidad del Estado de resultados e Impuestos a la utilidad por pagar del Balance general. 5. Efectivo neto proporcionado por las actividades operativas Para calcular el efectivo neto proporcionado por las actividades operativas usando el método directo, añadimos todas las entradas y las salidas de efectivo y se obtiene la diferencia