Cuenta Corriente (new 15)

Anuncio

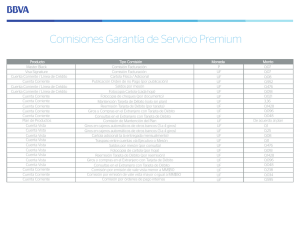

")

Cuenta Corriente ¿Cómo usar una Cuenta Corriente? www.enfacilyenchileno.cl Cuenta Corriente Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor hacerlo en algún lugar seguro donde puedas sacar tu dinero cuando lo necesites, pagar cuentas y controlar tus gastos. Es decir, se hace necesario administrar tu plata. Los Bancos ofrecen distintas opciones para eso. Una de ellas es la "Cuenta Corriente". www.enfacilyenchileno.cl Cuenta Corriente ¿Qué es una Cuenta Corriente? Es como una billetera para manejar la plata que usas en el mes, pero con la seguridad de un Banco. Así puedes llevar registro de los pagos que realizas y la plata que recibes (abonos). Junto a la Cuenta Bancaria donde mantienes tu plata (Cuenta Corriente) se incluye un Talonario de Cheques y una Tarjeta de Débito para que manejes tu plata. Cuando además incluye Tarjetas de Crédito y Línea de Crédito, se le llama "Plan de Productos". www.enfacilyenchileno.cl Cuenta Corriente ¿Cómo funciona una Cuenta Corriente? Eso depende de qué "producto" asociado a la Cuenta Corriente estés usando, ya que todos funcionan de manera distinta. Acá te explicamos cada uno de ellos: Cuenta Corriente: Es una Cuenta Bancaria donde pones principalmente el dinero que usarás durante el mes. Puedes manejar tu plata realizando pagos o sacándola en efectivo, de distintas maneras: usando cheques firmados por ti, pagando en tiendas o sacando plata del Cajero Automático usando tu Tarjeta de Débito. Enviando dinero a otras Cuentas (transferencias de fondos) o realizando pagos automáticos que tú hayas acordado como la luz, agua, gas, etc., servicio conocido como Pago Automático de Cuentas (PAC). Además, también puedes recibir dinero en ella (depósitos). Cada vez que pagues, saques dinero o transfieras plata, ésta se irá descontando de la que tienes en tu Cuenta Corriente. Es tu responsabilidad tener dinero suficiente en ella (saldo disponible) para que el Banco pueda realizar esos pagos. De no ser así el Banco podrá negarse a realizarlos, lo que te traerá problemas importantes. A menos que tengas una Línea de Crédito. La que también debes mantener con saldo disponible. Tarjeta de Débito: Es como pagar en efectivo pero más seguro, ya que utilizas una clave secreta que sólo tú conoces. Cada pago que realices con tu Tarjeta o cada vez que saques dinero de un Cajero Automático (giro), esa cantidad se irá restando de manera inmediata de tu Cuenta Corriente y no en cuotas. Por eso su nombre: "debitar" significa restar. Te permite sacar como máximo $200.000 diarios a través de los Cajeros Automáticos, aún cuando tengas más dinero en tu Cuenta Corriente. www.enfacilyenchileno.cl Cuenta Corriente Cheques: Es un documento firmado por ti, para entregarle una cantidad de dinero a una persona o empresa. Si cuando lo vayan a cobrar, en tu Cuenta Corriente tienes menos plata que la cantidad escrita en el Cheque entonces se produce un "sobregiro". El Banco decidirá si pagarlo o no. Si lo hace, ahora tendrás una deuda con el Banco. Si no lo hace ese Cheque puede ser "protestado", lo que significa que tendrás un problema legal. Eso, a menos que tengas una Línea de Crédito. Ojo, que al hacer un Cheque pones una fecha para que éste sea cobrado, pero legalmente el banco está obligado a pagar el Cheque apenas lo vayan a cobrar. Que se respete o no esa fecha depende de la persona o empresa a la que le pagaste con el Cheque. Debes estar seguro de tener la plata en tu cuenta para evitarte problemas. Línea de Crédito: No todas las Cuentas Corrientes la incluyen. Es una cantidad fija de dinero que te presta el Banco. Está siempre ahí, disponible para emergencias: si la plata que tienes en tu Cuenta Corriente no fuera suficiente para cubrir un pago (sobregiro), la plata que falta saldrá de tu Línea de Crédito. Pero ojo, cada vez que uses ese Crédito tendrás una deuda con el banco. Lo que pagarás dependerá de la cantidad de plata que usaste (capital), el precio que el Banco cobra por prestarte esa plata (interés) y cuántos días la usaste (el interés se va aplicando día a día). Ellos te cobrarán la plata prestada que usaste (capital) + el precio por prestarte la plata (interés) + impuestos. Tarjetas de Crédito: Es una Tarjeta que te permite acceder a un Crédito por una cantidad de plata fija (cupo de la Tarjeta). Te permite hacer compras en cuotas, sin cuotas o sacar plata de un Cajero Automático (Avance en Efectivo). Pero ojo, es plata prestada (Crédito) que deberás pagar después de usarla, sumando casi siempre los intereses y gastos adicionales. Para saber cómo funciona descarga su respectivo archivo en este sitio web. www.enfacilyenchileno.cl Cuenta Corriente ¿Cómo elijo la Cuenta Corriente más conveniente? Cada Banco puede cobrarte lo que estime conveniente por el uso y mantención de tu Cuenta Corriente y sus productos asociados. Todos esos cobros se descuentan automáticamente de la plata que tengas en tu Cuenta Corriente. Por eso es tan importante que cotices los siguientes puntos: Costos de Mantención o Administración: Este cobro es por mantener funcionando los "productos", sin importar si los usas o no. Se paga por cada producto: Tarjeta de Débito, Cuenta Corriente y Tarjeta de Crédito, aunque ello depende de cada Banco. Hay algunos que nunca cobran "mantención", otros que cobran un fijo, algunos exigen cumplir ciertas cosas para no hacerlo y en otros es gratis sólo por un periodo de tiempo (promociones). Por eso es importante cotizar. Ojo, que por cada producto pagas "mantención" de manera separada, a menos que tengas contratado un "Plan de Productos". En ese caso los Bancos te cobran un solo costo de mantención que suele ser más bajo que la suma de todos por separado, haciendo que sea mucho más conveniente. Cobros por Uso: Los Bancos ofrecen numerosos "planes" de Cuenta Corriente, dependiendo de cuánta plata ganas al mes y tu edad. Sus cobros pueden ser muy variados, por eso es importante que cotices y preguntes. Aunque en la mayoría de los Bancos es gratis, hay algunos "planes" que cobran por sacar plata de tu Cuenta Corriente con tu Tarjeta de Débito después de un cierto número de veces o por hacerlo en un Cajero Automático que no sea del Banco. Las Tarjetas de Crédito también pueden incluir estos "cobros por uso", aunque no es común. Un cobro muy común para ambas Tarjetas es si las usas en el extranjero. Por eso, mejor preguntar que encontrarse con sorpresas. www.enfacilyenchileno.cl Cuenta Corriente Cobro por Apertura y Renovación: Es un cobro que sólo se aplica a la Línea de Crédito. El de apertura se cobra sólo una vez y la renovación es anual. Intereses: Es el precio que pagas por la plata que te prestan. Te lo cobrarán cada vez que ocupes la Tarjeta de Crédito o la Línea de Crédito. Lo que pagues dependerá de la tasa de interés que te cobre el Banco (a mayor interés, más caro), el número de días en que usaste ese Crédito (los intereses se cobran por día) y cuánta plata prestada usaste (mientras más plata prestada uses, más pagas). Seguros: La Línea de Crédito normalmente incluye el cobro de un Seguro que paga la deuda en caso de fallecimiento (Desgravamen). Hay "Planes de Productos" que pueden incluir otros seguros como el de Invalidez o Cesantía. Pregunta por ellos al cotizar. www.enfacilyenchileno.cl Cuenta Corriente ¿Cómo saco una Cuenta Corriente? Aunque los requisitos cambian según el Banco, casi todos exigen tener buenos antecedentes comerciales (pagar tus deudas a tiempo) y que ganes un mínimo de plata mensual (alrededor de los $400.000). Si no es tu caso, la "Cuenta Vista" es otra buena opción para administrar tu plata pero con menos requisitos. Conócela bajando sus respectivos archivos en este sitio web. ¿Cómo manejo mi plata con la Cuenta Corriente? Para que lleves tus cuentas claritas debes ver el "listado de movimientos" o "cartola": es el registro de la plata que entró (abonos) a tu Cuenta Corriente y la que salió (cargos). La puedes sacar a través de Tu página web o en sucursales del Banco. Además, el Banco debiera enviártela al menos una vez al mes. Ojo, las Tarjetas de Crédito tienen su propio Estado de Cuenta. www.enfacilyenchileno.cl Cuenta Corriente ¡Cinco datos para leer tu cartola! Cargos: Es el registro de toda la plata que salió de tu Cuenta Corriente. Acá aparecen los pagos que hiciste con la Tarjeta de Débito o Cheque, la plata que sacaste del Cajero Automático, los cobros que te hizo el Banco (cargos) y las transferencias a otras cuentas que realizaste. Lo común es que cada uno de estos cargos aparezcan junto a la fecha en que pagaste, cómo se pagó (Tarjeta de Débito o Cheques) y cantidad de plata que usaste. Depósitos o Abonos: Acá se registra el dinero que entró a tu Cuenta Corriente. Pueden ser depósitos de otras personas o empresas -como tu sueldo, devolución de impuestos, pago de clientes- o plata que tú mismo depositaste. Junto a ellos aparece la fecha en que se depositó, cómo lo hicieron (en efectivo o Cheques) y la cantidad de plata que te depositaron. Saldo Disponible: Es la cantidad de plata que tienes en tu Cuenta Corriente al momento de sacar tu cartola y que puedes ocupar de inmediato. No incluye los "documentos" (Cheques, Vale Vistas, etc.) que te pagaron pero que están "retenidos": cuando te depositan con un documento de un Banco distinto al tuyo, pasan 24 horas antes de que puedas ocupar esa plata. A ese tiempo se le llama "retención". Saldo Contable: Es el saldo disponible -el que puedes usar en ese momento- más la plata de los documentos que se encuentran "retenidos". Así sabrás con cuánta plata contarás cuando esos documentos se "liberen". Línea de Crédito: Al utilizarla, el Banco crea una "cartola" (Estado de Cuenta) propia para la Línea de Crédito. En ella aparece cuánta plata debes, desde cuándo usaste ese Crédito y los intereses que te cobran por él. También se muestra el "Monto Autorizado", que es la cantidad de plata que te presta el Banco como máximo para cubrir sobregiros. El "Monto Utilizado", que es el Crédito que ya usaste y aún no pagas. Y el "Saldo Disponible", que es la plata que aún puedes utilizar en caso de sobregiro (pasadas las 24 horas desde el depósito). www.enfacilyenchileno.cl Cuenta Corriente ¿Y si se me pierden las Tarjetas? Tienes que dar aviso de inmediato, así el Banco bloqueará tus Tarjetas, ya sea de Débito o Crédito. Aunque es muy difícil que suceda, si lograran sacar plata antes de que la bloquees, el Banco no te devolverá el dinero a menos que tengas un Seguro contratado para ello. Caserito, fíjese en la atención también. Como es una herramienta para administrar tus platas, probablemente usarás la Cuenta Corriente día a día. Por ello, a parte de los cobros, conviene que te fijes en el servicio que ofrece el Banco del que te harás cliente: número de sucursales, lugar de ubicación, rapidez del servicio, tecnología que ofrecen (para manejar tus cuentas por internet), beneficios adicionales como mejores tasas de interés para Créditos o formas de ahorro por ser cliente, planes de beneficios, etc. www.enfacilyenchileno.cl Cuenta Corriente Para saber más entra a www.enfacilyenchileno.cl Infórmese sobre la garantía estatal de los depósitos en su banco o en www.sbif.cl