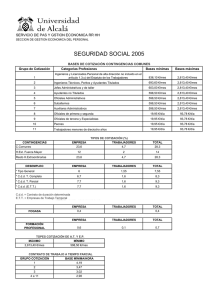

la reformulación del sistema “bonus-bonus” vs. “bonus-malus”

Anuncio