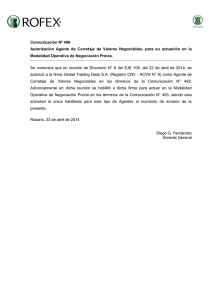

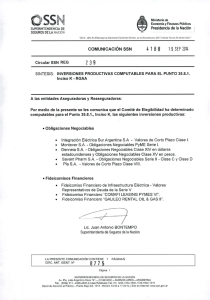

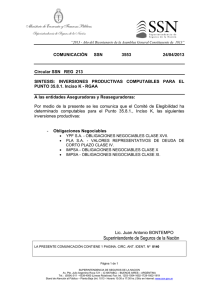

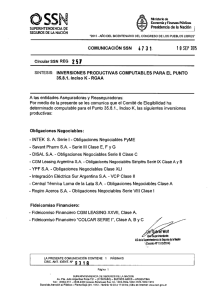

Suplemento de Prospecto Serie I

Anuncio