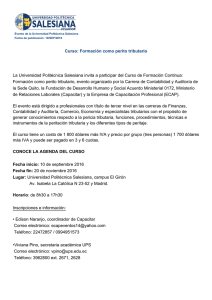

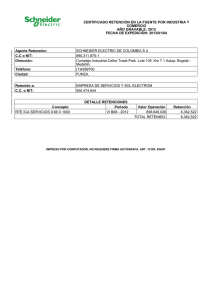

Auditoría financiera al rubro de cuentas por pagar de la Unidad de

Anuncio