Introducción a la Contabilidad

Anuncio

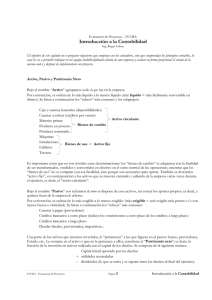

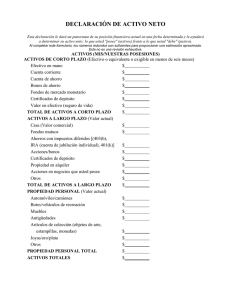

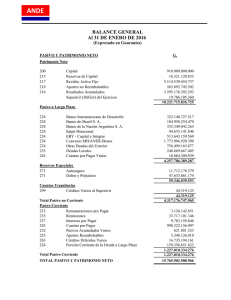

Evaluación de Proyectos de Plantas Químicas – FI UBA: Introducción a la Contabilidad Ing. Roger Cohen El objetivo de este capítulo no es preparar ingenieros que compitan con los contadores, sino que comprendan los principios contables, lo cual les va a permitir trabajar en un equipo multidisciplinario dentro de una empresa y evaluar en forma profesional el estado de la misma antes y después de implementarse un proyecto. Activo, Pasivo y Patrimonio Neto Bajo el nombre “Activo” agrupamos todo lo que hay en la empresa. Por convención, se ordena de lo más líquido a lo menos líquido (más líquido = más fácilmente convertible en dinero). Se listan a continuación los “rubros” más comunes y los subgrupos: Caja y cuentas bancarias (disponibilidades) Cuentas a cobrar (créditos por ventas) Activo circulante Materias primas Bienes de cambio Producto en proceso Producto terminado Máquinas Instalaciones Bienes de uso = Activo fijo Edificios Terreno Es importante notar que no son triviales estas denominaciones: los “bienes de cambio” se adquieren con la finalidad de ser transformados, vendidos y convertidos en efectivo en el curso normal de las operaciones, mientras que los “bienes de uso” no se compran con esa finalidad, sino porque son necesarios para operar. También se denomina “activo fijo”, en contraposición a los activos que se mueven entrando y saliendo de la empresa varias veces durante el ejercicio, es decir, el “activo circulante”. Bajo el nombre “Pasivo” nos referimos al cómo se dispone de esos activos, sin contar los aportes propios; es decir, a quiénes fuera de la empresa le debemos. Por convención, se ordena de lo más exigible a lo menos exigible: (más exigible = será exigido más pronto y/o con mayor fuerza o criticidad). Se listan a continuación los “rubros” más comunes: Cuentas a pagar (proveedores) Créditos bancarios a corto plazo (incluye los vencimientos a corto plazo de los créditos a largo plazo) Créditos bancarios a largo plazo Deudas fiscales, provisionales, impositivas... Una parte de los activos que tenemos invertidos, le “pertenecen” a los que figuran en el pasivo: banco, proveedores, Estado, etc.. Lo restante en el activo y que no le pertenece a ellos, constituye el “Patrimonio neto”; es decir, la fracción de la inversión en activos realizada con el capital de los dueños. Se compone de la siguiente manera: Capital inicial aportado por los dueños + utilidades acumuladas – dividendos (lo que se retira y se reparte entre los dueños al final del ejercicio). UBA - Evaluación de Proyectos Página 1 Introducción a la Contabilidad Nota: Cuando hablamos de “dueños” de la empresa, se puede tratar indistintamente de una sola persona, de una cantidad conocida y limitada de socios, o directamente de un número grande de accionistas. Otra forma de verlo, es como si tuviéramos el activo por un lado, y por el otro lado todos los dueños del activo, separando entre los que son externos (pasivo) y los que son parte de la empresa (patrimonio neto), donde la única diferencia es que legalmente sólo son exigibles los externos. Balance El balance refleja el estado contable de la empresa en un momento determinado. Es una “foto”, que se realiza al final del ejercicio. El fin del ejercicio normalmente es el 31 de diciembre, aunque se permite que una empresa en particular se maneje con otra fecha; esto se hace cuando por ejemplo se trata de una multinacional que en el mundo se maneja con otra fecha, o cuando por la estacionalidad es más conveniente. Sí es importante que se mantenga siempre la misma fecha, como para poder realizar comparaciones. Esta foto, no es más que un resumen del estado del Activo, del Pasivo, y del Patrimonio Neto. Usualmente se lo visualiza de la siguiente manera: Activo Pasivo Patrimonio Neto Se debe cumplir siempre la siguiente igualdad: Activo = Pasivo + Patrimonio Neto (no requiere ninguna memorización; se desprende directamente de la definición de Patrimonio Neto que vimos antes) Hoy en día también se lo puede ver en algunas compañías reportado en forma vertical en una sola columna para el balance de cada año, lo cual facilita las comparaciones horizontales, es decir, de una misma cuenta año a año. Nosotros vamos a mantener la convención tradicional de las “masas de balance”, tal como la representamos recién, para reforzar en forma gráfica la igualdad A=P+PN Si bien no vamos a ver los procedimientos contables de llenado de libros, es importante conocer el concepto de “contabilidad por partida doble”: siempre que aumenta en una cierta cantidad alguna cuenta, otra/s la compensa/n por la misma cantidad. Es decir, que hay una contrapartida. Ejemplos: Si compro en efectivo una máquina por $10,000, disminuye en esa cantidad el rubro “Caja” mientras que aumenta el rubro “Maquinarias”. Como esto fue un cambio entre activo circulante y fijo, el activo total se mantuvo constante, y por ende no variaron el pasivo ni el patrimonio neto con este movimiento, manteniéndose, como siempre, el balance A=P+PN. Si compro materias primas con un plazo de 30 días por parte del proveedor, en el momento de la compra aumentan los “bienes de cambio” y como contrapartida aumenta la cuenta “proveedores” en el pasivo. ¿Qué va a suceder cuando deba pagarle al proveedor? Disminuirá la “caja” y como contrapartida disminuye la cuenta “proveedores”. UBA - Evaluación de Proyectos Página 2 Introducción a la Contabilidad Cuadro de Resultados Otros nombres con que se lo encuentra: Cuadro de Pérdidas y Ganancias P&L (Profit and Losses) Estado de resultados A diferencia del Balance, que se asemeja a una foto que retrata un instante determinado, el P&L resume los cambios sucedidos entre dos fechas. Debe realizarse al menos al finalizar el ejercicio, aunque con fines internos se suele realizar en forma mensual. Por ejemplo, el cuadro de resultados anual suele abarcar del 1/1 al 31/12 del mismo año. Consiste básicamente de los siguientes ítems –en negrita, los nombres de los subtotales o totales-: Ventas – Costos variables – Costos fijos imputables Margen de contribución (= margen bruto) – Costos fijos no imputables (= gastos de administración y ventas) – Amortización (= depreciación) Utilidad Bruta (=Resultado de Explotación = Resultado Operativo) – Intereses – Impuestos Utilidad Neta (= Resultados Netos) Los costos variables suelen abarcar las materias primas y mano de obra directa, y puede también incluir la parte variable de algunos gastos fijos directamente atribuibles a la cantidad producida (por ejemplo, de la energía eléctrica). Los costos fijos “imputables” son los que pueden atribuirse a una producción, mientras que el resto de los gastos fijos se los denomina “no imputables” o a veces “gastos de administración y ventas”. Amortización ó Depreciación, y su relación con el Balance y el Cuadro de Resultados Los activos fijos, van perdiendo su valor por el pasaje del tiempo, uso u obsolescencia. Esto es reconocido por las autoridades, quienes fijan la cantidad de años en que debe amortizarse cada tipo de bien de uso. La amortización no es una erogación real de dinero, pero se la considera como un gasto en el cuadro de resultados, restando en los resultados, de manera tal que se reducen los impuestos proporcionales a las ganancias. Si por ejemplo se compra una máquina por $10,000 que se amortiza a 10 años, cada año se descontarán $1,000 en concepto de amortización. A su vez, el activo fijo, que inicialmente figura por el valor de compra, cada año irá reduciendo su valor en esa cantidad. Como en el cálculo de la utilidad, a las Ventas se le descuenta la Amortización, pero no es una erogación real de dinero, ese dinero quedó en la empresa. ¿Dónde? En la “caja”. Entonces, con el paso del tiempo, hay un traslado dentro del activo, desde el activo fijo hacia la caja. UBA - Evaluación de Proyectos Página 3 Introducción a la Contabilidad Ratios Los balances y cuadros de pérdidas y ganancias pueden ser muy útiles para evaluar y comparar el estado de diferentes empresas en un mismo momento, o una misma empresa a lo largo del tiempo. Para ello, se utilizan en lugar de valores absolutos, cocientes ó “ratios”: Ratio de liquidez = Activo a corto plazo / Pasivo a corto plazo Test ácido de liquidez = (Activo a corto plazo – bienes de cambio) / Pasivo a corto plazo Ratio de endeudamiento = Pasivo / Patrimonio neto Plazo medio de pago = Proveedores x 365 días / Costo anual de las ventas Días de stock = Bienes de cambio x 365 días/ Costos variables de las ventas anuales Plazo medio de cobro = “días en la calle” = Créditos por ventas x 365 días / Ventas anuales Margen bruto sobre ventas = Margen bruto / Ventas Resultados de explotación sobre ventas = Utilidad Bruta / Ventas Resultado neto sobre ventas = Utilidad Neta / Ventas Rotación de activos = Ventas anuales / Activos ROA = Return Over Assets = Rentabilidad operativa = Utilidad Bruta/ Activos ROE = Return Over Equity = Rendimiento del capital propio = Utilidad Neta / Patrimonio Neto UBA - Evaluación de Proyectos Página 4 Introducción a la Contabilidad Aumentando la rentabilidad operativa (ROA) como Ingenieros Ver que también se puede obtener ROA = Rotación de activos x Resultados de explotación sobre ventas Esto indica los dos caminos que como Ingenieros probablemente tengan en su área de influencia, para obtener una mayor rentabilidad operativa: a) aumentar la rotación de activos disminuyendo los activos. Esto a su vez lo puede conseguir de dos maneras: no adquiriendo maquinaria innecesaria ó manteniendo los stocks de bienes de cambio lo más bajo posible. b) aumentar los resultados de explotación mediante disminución de los costos Obviamente, tampoco somos ajenos en muchos casos a permitir un aumento de las ventas, mediante una calidad superior que permita cobrar precios mayores o un aumento de productividad que permita aumentar la capacidad de la planta sin inversión en activos, etc.. Es importante notar que al evitar una inversión, no sólo disminuye el valor de “activos” del denominador, sino que también aumenta el numerador en cuanto a reducción de las amortizaciones, y esto impacta sobre varios años futuros. Sin embargo, no podemos dejar de alertar sobre los riesgos de “desinversión”, ya que si sólo se prioriza la rentabilidad a corto plazo, puede encontrarse en unos años con una incapacidad operativa que haga inviable la supervivencia de la empresa. Debe encontrarse entonces un equilibrio, teniendo como premisa la inversión “inteligente” y con el mayor grado de certeza y retorno esperado posible. Aumentando la rentabilidad operativa (ROA) como Financieros Se puede demostrar que siempre que consiga una financiación externa a una tasa de interés menor al ROA, obtendré un mayor ROE. En este caso, se dice que hay un apalancamiento financiero (ó “leverage financiero”) positivo. Será negativo cuando la tasa que debo pagar por ese capital sea mayor que el ROA, y neutro (es decir, que no afectará al ROE), cuando coinciden la tasa y el ROA. ¿Por qué me interesa obtener un mayor ROE? Porque el ROE es el que mide el rendimiento sobre el capital propio aportado por los accionistas. Siempre que este sea mayor que el rendimiento que podrían obtener en algún otro emprendimiento de similar riesgo, mantendrán los accionistas su capital invertido en la empresa. De lo contrario, intentarán desprenderse de sus acciones. Ratio de liquidez y test ácido En el numerador del ratio de liquidez tenemos todos los activos de corto plazo; en cambio, en el test ácido sólo se deja lo más líquido, es decir, las disponibilidades y cuentas a cobrar. Es importante entonces no quedarse con el ratio de liquidez solamente, ya que puede estar “inflado” gracias a una ineficiencia: una cantidad excesiva de bienes de cambio por un mal manejo de stocks. En la Industria, en general se espera ver un valor de ratio de liquidez superior a 1, y un test ácido superior a 0,7. Una diferencia importante entre ambos, nos indica inventarios excesivos. Ratios del ciclo operativo Se denomina ciclo operativo, ciclo de rotación ó ciclo de maduración, al tiempo que transcurre entre la compra de materias primas y la cobranza del producto terminado fabricado utilizando dichos materiales. Los ratios involucrados son entonces: plazo medio de pago, días de stock y plazo medio de cobro. Estos, son medidos en unidades de tiempo (normalmente días). También se utilizan los ratios llamados “rotación anual”, que son la inversa de estos multiplicado por 365. El ratio “días de stock” puede incluir todos los bienes de cambio, o referirse por separado al producto terminado o a las materias primas. Tener cuidado con el significado de estos ratios: que tengamos un stock de materias primas de 15 días no necesariamente nos asegura que tengamos los materiales necesarios para producir 15 días, sino que el monto ($) que hay inmovilizado en stocks es una 15/365 parte del consumo anual de materiales (en $). Puede deberse a un sobrestock de un insumo, y al mismo tiempo estar faltando otro sin el cual no puedo producir... UBA - Evaluación de Proyectos Página 5 Introducción a la Contabilidad ANEXO: Principios de Contabilidad Generalmente Aceptados (PCGA) en la Argentina (en otros países rigen otros principios similares; por ejemplo en Estados Unidos son los USGAAP) Ente: Los estados contables se refieren siempre a una unidad económica identificable, creada para cumplir determinadas metas y objetivos conforme a los ordenamientos jurídicos que la originaron, donde el elemento subjetivo o propietario es considerado como un tercero. Equidad: La incidencia en el patrimonio del Ente respecto de las transacciones y, consecuentemente, el registro de los hechos económicos y financieros, debe ser determinada conforme a un criterio ecuánime con relación a las diferentes partes interesadas. Empresa en marcha: Todo ente se presume de actividad continua con proyección de futuro, de acuerdo con su norma legal de creación, excepto que en la misma se estipule un plazo determinado para su funcionamiento. Ejercicio Contable: A efectos de posibilitar la formulación de Estados Financieros y de Ejecución Presupuestaria de manera periódica, como así también hacer posible la comparación de los mismos durante períodos homogéneos respecto a la evolución del ente, se deben efectuar cortes en el tiempo por lapsos iguales de un año, que conforman el período contable, al cual se lo denomina ejercicio financiero. Bienes Económicos: La información contable se refiere siempre a bienes, derechos y obligaciones que posean valor económico y, por ende, que sean susceptibles de ser valuados objetivamente en términos monetarios. Por ejemplo, las marcas creadas por la empresa no forman parte del balance, aunque sí formarán parte del balance de una empresa que las adquiera. Reconocimiento: La ocurrencia de hechos económico-financieros motivo de las transacciones que afecten a los entes, las que determinan modificaciones en el patrimonio como así también en los resultados de las operaciones, deben ser reconocidos, a través de las registraciones contables, en el momento que se devengan. Moneda de Cuenta: Las transacciones que dan origen a las modificaciones patrimoniales y de recursos y gastos serán registradas por la contabilidad de cada Ente en moneda corriente de curso legal. Valuación al Costo: Las transacciones se registran por su valor original de adquisición, construcción o producción. Exposición: La información contable y financiera se relaciona con distintos órganos volitivos, directivos y de control cuyos intereses son diversos. Para tal fin es importante que se expongan los diferentes estados en forma clara y consistente a los efectos de su correcta interpretación. Universalidad: La contabilidad debe registrar todos los hechos económicos, cualquiera sea su naturaleza, que afecten o puedan afectar el patrimonio y los recursos y gastos del Ente. Significatividad: Aquellas transacciones que por su magnitud o naturaleza tengan o puedan tener un impacto sobre el patrimonio, los gastos y los recursos del Ente deben ser expuestas de manera tal que el usuario de los estados contables disponga de una clara interpretación sobre la incidencia, inmediata o mediata, de las mismas. Uniformidad: La registración contable y los estados financieros resultantes deben ser elaborados mediante la aplicación de los mismos criterios de identificación, evaluación y exposición durante los períodos en que se exponen las actividades del Ente (tanto para el ejercicio al que se refieren los estados financieros como también en relación con ejercicios anteriores). Prudencia: En la medición o cuantificación de los hechos económico-financieros del Ente se debe adoptar un criterio restrictivo a los efectos de exponer la situación menos favorable, dentro de las posibles, para el mismo. Ello significa que ante dos alternativas posibles, para una misma situación, se adoptará aquella en la cual se exponga el monto menor, si se tratara de un activo o recurso, o del mayor, si correspondiera a un pasivo o gasto. UBA - Evaluación de Proyectos Página 6 Introducción a la Contabilidad