Seguridad Social

Anuncio

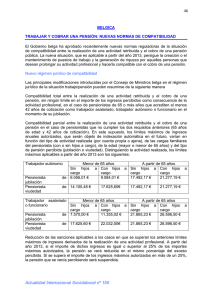

BLACK COLOR Informativo Derecho Laboral – Constancia de pago de la tasa correspondiente, abonada en el Banco de la Nación. MTPE DIGITALIZA REGISTRO DE CONTRATOS EN FORMATOS COMO CD Costo Este trámite implica el pago de una tasa equivalente al 1.00 por ciento de una UIT (*). El Ministerio de Trabajo y Promoción del Empleo (MTPE) ha creado un nuevo procedimiento para la presentación y registro de los contratos de trabajo y convenios de modalidades formativas, por medio del uso de formatos electrónicos como los discos compactos. Estos documentos no requerirán ser presentados físicamente, solo será necesario registrarlos de manera digital en un disco compacto (CD). Esta nueva modalidad se aplicará, de manera opcional, en marzo; y a partir de abril su aplicación se hará de manera obligatoria. Caso especial En el caso de la solicitud de registro y prórroga de Convenios de la Actualización para la Reinserción Laboral presentada respecto a persona con discapacidad (PCD), la documentación requerida, adicionalmente a la mencionada anteriormente, es la siguiente: – Copia de constancia de inscripción en el Registro de CONADIS ó – Certificado de Discapacidad expedido por los servicios médicos oficiales de los Sectores de Salud, Defensa, del Interior o de ESSALUD ó copia fedateada por el Sector. Procedimiento El procedimiento para presentar los contratos sujetos a modalidad será el siguiente: • Los documentos tendrán que estar escaneados en formato PDF (archivos digitales) dentro de un CD no regrabable. El nombre asignado a cada uno de los archivos digitales corresponderá al número del RUC del empleador, DNI del trabajador y fecha de suscripción del contrato, separados por un guión medio (–). • El empleador presentará un CD por cada régimen de contratación que presente su empresa. En la parte exterior del disco compacto se colocará una etiqueta donde deberán señalar el número RUC de la empresa, razón social y régimen de contrato. • Con el CD listo, el obligado se acercará a la Mesa de Partes del MTPE donde lo entregará, acompañado de una solicitud y declaración jurada impresa y hoja informativa resuelta (todos estos formatos pueden ser obtenidos en la página web: www.mintra.gob.pe). Además, se acreditará el pago de la tasa para realizar el trámite. Plazo De presentarse el caso en que la solicitud fuera presentada extemporáneamente (sólo durante la vigencia del convenio), adicionalmente a los requisitos exigidos para el registro, será necesario presentar la constancia de pago de la tasa correspondiente abonada en el Banco de la Nación. En esta situación, la tasa correspondiente equivale al 1.13 por ciento de una UIT (*). De estar todo conforme, se procederá el respectivo registro. Pero, de detectarse que el contenido del CD no es igual al que se consigna en la declaración jurada adjunta, se otorgará un plazo de 48 horas al empleador para que subsane el error. Procedimiento para los Convenios 1) En el caso de que los empleadores deseen presentar convenios de modalidades formativas laborales, se presentará el CD de la misma forma que en el caso anterior. 2) La única diferencia es que el nombre asignado a los archivos digitales corresponderá al número del RUC de la empresa, DNI del beneficiario y fecha de suscripción del contrato, separados por un guión medio (–). 3) Cuando el empleador acuda a la Mesa de Partes, entregará este CD acompañado de una solicitud impresa, declaración jurada impresa, hoja informativa resuelta y suscrita (todos estos formatos se pueden conseguir en la página web del MTPE). 4) Asimismo, se adjuntará el recibo que acredita el pago de la tasa para realizar el trámite. NOTA (*) La forma de pago de todos los montos referidos en el presente artículo deberán ser abonados, ante al Banco de la Nación, de manera 100% en efectivo. n Fuente: Diario Oficial “El Peruano” (04.03.2008) Seguridad Social Reincorporación de pensionistas al trabajo activo n Introducción La jubilación es un premio social que se otorga a las personas por haber desempeñado un ciclo de actividad labo- ral (1). La pensión sirve para compensar la perdida de la remuneración y contribuir a que el pensionista mantenga un nivel de vida, al menos similar, al que tenía cuando trabajaba. Sin embargo, el monto de las pensiones no suele ser suficiente para garantizar un nivel de rentas adecuado. Ante ello, se genera la necesidad de retornar a la actividad laboral formándose un grupo de pensionistas reincorporados en el mercado laboral, a los que denominamos pensionistas trabajadores. A continuación, analizaremos los supuestos de retorno a la actividad laboral privada y las consecuencias de ello. Para tal fin G analizaremos, en primer lugar los derechos involucrados y en la segunda parte comentaremos las consecuencias del retorno a la actividad laboral dependiendo del régimen pensionario. I. Derecho a la pensión, libertad de trabajo y derecho al trabajo 1.1.Derecho a la Pensión La Constitución consagra el derecho a la pensión en el artículo 10° (2), estableciendo que es un derecho con vocación de universalidad y carácter progresivo. En este marco el Tribunal Constitucional (3) (TC) lo define como un derecho fundamental, compuesto de un triple contenido: a.- Un contenido esencial, conformado por el derecho de acceso a una pensión, el derecho 1ra. quincena, MARZO 2008 REVISTA DE ASESORÍA ESPECIALIZADA a no ser privado arbitrariamente de ella y, por el derecho a una pensión mínima vital. b.- Un contenido no esencial compuesto por los topes y los reajustes pensionarios (como puede ser la nivelación). y finalmente; c.- Un contenido adicional, relacionado con los beneficiarios derivados del derecho fundamental a la pensión, es decir, con las personas favorecidas con la pensión de un titular fallecido. La pensión busca enfrentar las contingencias que se presenten con motivo de la avanzada edad del trabajador. Al terminar la vida productiva de una persona esta perderá la opción de contar con un trabajo remunerado, por ello deberá recibir una prestación económica capaz de hacerle posible mantener su nivel de vida. INFORMATIVO CABALLERO BUSTAMANTE BLACK COLOR Seguridad Social 1.2.La libertad de trabajo y el derecho al trabajo de los pensionistas El derecho al trabajo tenía en la Constitución de 1979 un rol social “(...) El trabajo es un derecho y un deber social” (Art. 42°). Al respecto Rubio Correa (4) señala que, esta norma otorga una visión más socializante al trabajo “una ubicación en la sociedad no sólo como derecho personal sino también como un elemento de progreso del grupo humano en su conjunto”. Además señala la generación de riqueza como objeto del trabajo. La Constitución de 1993 (5) en cambio, consagra el derecho al trabajo como derecho de la persona –dimensión individual– y establece como objeto el “bienestar social y la realización de la persona”. En la actual constitución existe un enfoque del trabajo con carácter individual y con fines no sólo económicos, sino de realización personal. Este derecho se consagra de manera general a toda persona, sin establecer ningún tipo de excepción, por lo que las personas con derecho a pensión –pensionistas– mantienen el derecho a seguir laborando si así lo desean. Debido a que el trabajo no sólo cumple una función económica, aún cuando el pensionista reciba una pensión, ello no debería implicar una restricción a su derecho al trabajo. Es importante tener en cuenta que, además del derecho al trabajo, nuestra constitución consagra el derecho a la libertad de trabajo (6). Respecto a este segundo derecho, señala Neves Mujica (7) que otorga a la persona tres facultades: decidir libremente si se trabajo o no, en que actividad laborar y finalmente, si se trabaja para si o para otro. El derecho al trabajo, por su parte contiene, principalmente dos aspectos (8), el derecho a acceder a un puesto de trabajo y el de no ser despedido del mismo sin causa que lo justifique. El derecho al trabajo implica una actuación estatal –de fomento del empleo y protección contra el despido–, mientras que la libertad de trabajo –como libertad individual– se circunscribe a la esfera privada individual. Podemos concluir preliminarmente que, el primer aspecto de la libertad de trabajo, es decir, la decisión de si trabaja o no, tiene una relación directa con el derecho al trabajo, en la medida que éste último garantiza que efectivamente –luego de tomar la decisión de trabajar– se encuentre trabajo. Cuando el pensionista se reincorpora a la actividad laboral está ejerciendo dos derechos constitucionales: en un primer momento, su libertad de trabajo –decide que quiere laborar, en qué y para quién– y al derecho al trabajo INFORMATIVO CABALLERO BUSTAMANTE al momento de acceder al puesto y obtener protección contra el despido arbitrario. Un tema que resulta interesante es el establecer limitaciones a la libertad de trabajo de aquellas personas que tienen derecho a pensión del Estado –los pensionistas del Régimen del D. Ley N° 20530 por ejemplo– y desean reincorporarse a la actividad laboral pública. En este caso, la prohibición encontraría justificación en que el Estado busca fomentar el empleo de otras personas, es decir facilitar el ejercicio del derecho al trabajo de los demás. En este sentido, así como puede limitar la libertad de trabajo de algunos pensionistas, podría también –como sucede en el caso del régimen del D. Ley N° 19990– limitar el goce de la pensión de aquellas personas que tiene ingresos considerables, esto tendría la finalidad de garantizar el derecho a pensión de personas con menores ingresos. II.Sistemas de pensiones en el Perú y reincorporación a la actividad laboral En seguridad social en salud, el Perú tiene un sistema complementario en el que conviven la administración de EsSalud con la de las Empresas Prestadoras de Salud (en adelante EPS). En materia de seguridad social en pensiones, en cambio, existe un modelo alternativo en el que coexisten, principalmente, el Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP). Por ello, cuando un empleador contrata a un nuevo trabajador deberá afiliarlo a una AFP, a menos que el trabajador le manifieste que desea incorporarse o continuar en la ONP (9). También existen otros regímenes especiales, entre los que destacan, la Caja Militar y Policial y el régimen del Decreto Ley N° 20530. A continuación analizaremos las consecuencias del ingreso –o reingreso– de los pensionistas al régimen laboral de la actividad privada. 2.1.Pensionistas del régimen del Decreto Ley N° 19990 El SNP se encuentra regulado por el Decreto Ley N° 19990 (24.04.73) producto de un proceso de unificación (10) de varios regímenes ya extintos. El SNP funciona bajo un sistema de reparto, mediante el cual los trabajadores activos cotizan a un fondo común. Este sistema pensionario no establece distinciones por categoría de trabajadores –obreros o empleados como sucedía antes–. Existen dos tipos de asegurados –dependiendo de la naturaleza de la prestación de servicios que brindan–, los obligatorios y los facultativos, en el primer grupo están aquellos que laboren en forma dependiente y en el segundo, los trabajadores independientes y los que no realicen labores. 2.1.1. Retenciones en favor del SNP Los aportes al SNP eran compartidos por el empleador y el trabajador, recién con la Ley N° 26504 (18.07.95) se establece que los aportes a este sistema son de cargo del trabajador. El monto del aporte esta determinado por la remuneración que reciba, es así que a partir del 1 de Enero de 1997 la tasa de aportación es de 13% de la remuneración. Los responsables de efectuar estos aportes son los afiliados, en el caso de los obligatorios esta responsabilidad la comparte con el empleador en la medida en que recae en este último hacer los descuentos correspondientes, mientras que en el caso de los facultativos, recae en ellos la responsabilidad exclusiva de sus aportes. Un trabajador que pertenezca al régimen del D. Ley N° 19990 podrá optar –en cualquier momento de la relación laboral– por permanecer el dicho régimen o trasladarse al SPP (11). Resulta interesante determinar si un pensionista del régimen del D. Ley N° 19990 que se reincorpora a la actividad laboral privada podría trasladarse al SPP. Si bien no hay norma que excluya expresamente a estos pensionistas de la posibilidad de decidir entre el SNP o el SPP, consideramos que existen argumentos interesantes para no recomendar que el pensionista del SNP pueda trasladarse al SPP, lo cuales pasamos a describir: a.- Al tratarse de un modelo alternativo, en que ambos sistemas son excluyentes, si se permitiese el traslado de un pensionista del SNP al SPP, se transferirían todos sus aportes lo cual perjudicaría enormemente al pensionista. Ello debido a que el SNP es un sistema de reparto y no de capitalización individual- esos fondos podrían generar en el SPP una reducción significativa de la pensión. b.- En algunos casos el traslado al SPP podría implicar la renuncia al derecho de pensión, en la medida que en el SNP –en la jubilación anticipada– se exige 20 años de aportación mientras que en el SPP se exige 65 años de edad –salvo que la pensión a recibir sea igual o mayor que el promedio de las ultimas 120 remuneraciones– pudiendo presentarse el caso que un pensionista del D. Ley N° 19990 al trasladarse al SPP pierda su pensión, lo que vulneraría el principio de irrenunciabilidad de derechos. Este argumento es compatible con el rol de garante que le confiere la Constitución al Estado. Finalmente, c.- Si bien el Art 87° del la Resolución N° 080-98-EG /SAFP (05.03.98), establece que al trasladarse al SPP el pensionista, cualquiera sea el régimen pensionario, podrá solicitar la suspensión de los aportes al SPP, esta disposición debe 1ra. quincena, MARZO 2008 REVISTA DE ASESORÍA ESPECIALIZADA G BLACK COLOR Informativo Derecho Laboral ser aplicada en el caso de regímenes cerrados como la del D. Ley N° 20530 o regímenes relacionados con la actividad como el de la Caja Militar y Policial, no siéndole de aplicación a los pensionistas del D. Ley N° 19990. No obstante lo anterior, el tema es cuestionable en la medida que un pensionista del SNP que al reingresar a trabajar perciba un monto considerable de remuneración le resultará más interesante tener una cuenta individual que pueda generar una pensión adicional incluso mayor a la del SNP. 2.1.2. Suspensión de la pensión El texto original del artículo 45° del D. Ley N° 19990 establecía que era incompatible la percepción de pensión de jubilación con el desempeño de trabajo remunerado para cualquier empleador. Sin embargo, factores como el bajo monto de las pensiones obtenidas, el incremento del trabajo independiente, así como el mantenimiento de las capacidades para el trabajo, han generado que se de una creciente reincorporación de los pensionistas al trabajo. Por ello, con la Ley N° 28678 (03.03.2006), que entró en vigencia el 19.05.2006 se promueve la actividad laboral de los pensionistas del régimen del D. Ley N° 19990 y modifica el artículo 45° original. En esta modificatoria se establece como regla que, el pensionista que se reincorpore a la actividad laboral privada debe optar entre el pago de su pensión y el de la remuneración o retribución. La excepción se produce cuando la suma de la pensión más la retribución no supere al 50% de una UIT (12), en cuyo caso podrá recibir ambos conceptos. Por ello, la suma de ambos conceptos no puede superar los S/. 1 725,00 nuevos soles, para que pueda recibirlos juntos. 2.1.3. Base imponible Como hemos visto anteriormente, en cuanto a los ingresos que reciba el pensionista trabajador, existen dos supuestos : a.- Que la suma de la remuneración más la retribución es mayor al 50% de una UIT y b.- Que dicha suma sea menor o igual al 50% de una UIT. En el primer supuesto el pensionista sólo tendrá como ingreso la remuneración o retribución la misma que estará afecta a los aportes al SNP es decir al 13%. Por su parte, en el caso de trabajadores dependientes, el empleador deberá abonar el 9% de la remuneración a Essalud. En el segundo supuesto, el pensionista trabajador recibirá doble ingreso: la pensión y la remuneración o retribución. De la remuneración el empleador descontará el 13% para los G aportes al SNP. El empleador por su parte tratándose de una relación de dependencia tendrá que abonar el equivalente al 9% de dicha remuneración a Essalud. Por lo que, un pensionista trabajador, abonará 4% de su pensión a Essalud y su empleador abonará 9%; en materia de seguridad social en pensiones, el pensionista abonará –como cualquier trabajador– el 13% al SNP. Estos aportes al SNP servirán para recalcular su pensión al momento que se produzca el cese definitivo. 2.2.Pensionistas del Sistema Privado de Pensiones El proceso de privatización en materia de seguridad social en pensiones se inició con el D. Leg. N° 724 (11.11.91) creándose el “Sistema Privado de Pensiones”. Con el D. Ley N° 25897 (28.11.92) se crea el Sistema Privado de Administración de Fondos de Pensiones (SPP) otorgando cuatro prestaciones principales jubilación, invalidez, sobrevivencia y gastos de sepelio, prestaciones similares a la que otorga el SNP, instalándose de este modo un sistema alternativo en materia pensionaria. El SPP funciona bajo el sistema de capitalización individual. El citado decreto ley ha sido objeto de múltiples modificaciones (13) por lo que en la actualidad la administración privada de pensiones está regulada por el TUO de la Ley del Sistema Privado de Administración de Fondos de Pensiones, Decreto Supremo N° 054-97-EF (14.05.97). 2.2.1. Reincorporación Las normas del SPP no establecen ningún tipo de restricciones para que los pensionistas puedan reincorporarse a la actividad laboral. 2.2.2. Elección del sistema pensionario Tanto para los trabajadores ordinarios como para los pensionistas trabajadores, el traslado al SNP esta restringido. El pensionista del SPP que se reincorpora a laborar no podrán optar entre permanecer en el SPP o trasladarse al SNP en la medida que no existe la libre desafiliación del SPP, debiendo continuar realizando los aportes a este sistema. Sólo podrán retornar al SNP los afiliados al SPP que se encuentren en alguno de los supuestos de retorno parcial establecidos en la Ley N° 28991 (27.03.2007). 1ra. quincena, MARZO 2008 REVISTA DE ASESORÍA ESPECIALIZADA 2.2.3. Suspensión de la retención para SPP En el caso que el pensionista reincorporado ya no desee continuar con los aportes, podrá presentar una comunicación a la AFP de su elección con la finalidad de que no se le hagan los descuentos. 2.3.Pensionistas del Régimen del Decreto Ley N° 20530 Esta norma tiene como primer antecedente la Ley de Pensiones de Cesantía y Jubilación, conocida como la Ley de Goces de 1850 (22.01.1850). El D. Ley N° 20530 (27.02.74) regula el régimen de Pensiones Compensaciones por Servicios Civiles prestados al Estado no comprendidos en el Decreto Ley N° 19990. Estaba destinada a los empleados del Estado sujetos al régimen laboral de la Ley N° 11377. 2.3.1. Régimen cerrado del D. Ley N° 20530 e incorporación al régimen laboral de la actividad privada La característica principal es que se trata un régimen cerrado, protegiendo a los trabajadores que ingresaron a laborar para el Estado con anterioridad al 11 de julio de 1962. Para adquirir el derecho a pensión se requería contar con quince años de servicios en el caso de hombres y de doce años y medio si son mujeres. Lamentablemente el carácter cerrado del régimen –establecido en el artículo 2°– se flexibilizó mediante distintas normas desnaturalizando así su finalidad inicial (14). A ello habría que adicionar –como lo ha señalado la Defensoría del Pueblo– el conjunto de pronunciamientos judiciales y administrativos que engrosaron aún más el número de beneficiarios (15). Bajo las normas del Decreto Ley N° 20530 sólo existe impedimento para que el pensionista se pueda reincorporar a prestar servicios al Estado (16). Por lo que no hay impedimento alguno para que se incorpore al régimen laboral de la actividad privada. 2.3.2. Elección del sistema pensionario Un pensionista de este régimen especial, que se incorpora al régimen laboral de la actividad privada, no podrá seguir aportando al Régimen del D. Ley N° 20530 (17). Tendrá la opción de optar entre el SNP o el SPP, teniendo los mismos derechos y obligaciones que cualquier trabajador ordinario. 2.3.3. Suspensión de la retención en el SPP En el caso de que el pensionista del régimen del D. Ley N° 20530 decida optar por afiliarse al SPP podrá comunicarle a la AFP de su elección que ya goza con pensión por lo que no se le descontará por AFP. En cambio si el trabajador pensionista opta por el SNP no podrá excluirse de hacer los aportes. INFORMATIVO CABALLERO BUSTAMANTE BLACK COLOR Seguridad Social 2.4.Pensionistas de la Caja Militar y Policial Este régimen, al igual que el anterior, tiene su origen en la Ley de Goces de 1850 (22.01.1850). Su ámbito de aplicación esta dirigido al personal militar y policial de la Fuerza Armada y Fuerzas Policiales, por los servicios prestados al Estado. En la actualidad el régimen esta contemplado en el D. Ley N° 19846 (26.12.72) y su reglamento aprobado por D.S. N° 009-88-DE-CCFA (17.12.87). 2.4.1. Derecho a pensión en la Caja Militar y Policial Para los varones se exige que tengan 15 años de servicios efectivos y a las mujeres 12 y medio para tener derecho de pensión. Existen cuatro tipos de prestaciones económicas, la pensión de disponibilidad, pensión de retiro y la pensión de invalidez. A estas se les debe adicionar, la pensión de sobrevivientes, la cual comprende a su vez: viudez, orfandad y ascendientes. 2.4.2. Incorporación al régimen laboral de la actividad privada Debido a que es un régimen especial para las labores militares o policiales sólo por estas actividades, sólo se podrá aportar al fondo por esas actividades. El artículo 43° (18) del D. Ley N° 19846 se pone en el supuesto en que un pensionista de la Caja Militar y Policial se incorpore al servicio civil del Estado. Señala la norma que deberá elegir entre la pensión y la remuneración, no pudiendo recibir ambos conceptos conjuntamente. Al igual que en el caso del D. Ley N° 20530, se busca que el pensionista no reciba doble ingreso por parte del Estado. En este sentido el artículo 6° del D. Ley N° 19849 señala que el servidor, o sus deudos, sólo podrán recibir simultáneamente: dos sueldos o dos pensiones, o un sueldo y una pensión del Estado, cuando uno de ellos provenga de servicios docentes prestados a la enseñanza pública. Por lo que, para otro tipo de actividades se deberá optar por uno de los beneficios. Cuando cese en la segunda actividad –prestación civil al Estado– tendrá derecho a una pensión integrada, es decir se unifica la pensión de la Caja Militar y Policial con la que el haya escogido en el servicio civil para el Estado. La norma no regula el supuesto en el que el pensionista de la Caja Militar y Policial se incorpore al régimen laboral privado. Por lo que no existe restricción para percibir pensión y remuneración o retribución por estos servicios. A ello se suma que en las causales de suspensión o pérdida del derecho a pensión, no se INFORMATIVO CABALLERO BUSTAMANTE encuentra contemplado la incorporación a la actividad privada (19). 2.4.3. Elección del sistema pensionario Al tratarse de un régimen cerrado, el afiliado una vez que pasa al retiro deja de formar parte del fondo especial, por lo que no podrá seguir aportando al mismo. Ante una reincorporación al régimen laboral de la actividad privada, tendrá los mismos derechos –y obligaciones– que los trabajadores ordinarios, pudiendo optar entre el SNP o el SPP. 2.4.4. Suspensión de la retención en el SPP Una vez que escoja el sistema al cual quiere pertenecer deberá realizar los aportes correspondientes, conforme a las tasas establecidas. En el caso de afiliarse al SPP, podrá comunicar a ala AFP que ya cuenta con pensión por lo que en aplicación del Art. 87° del la Resolución N° 80-98-EG /SAFP (05.03.98), se le suspenderá las retenciones pensionarias. En caso que opte por el SNP no podrá exonerarse de las retenciones debiendo aportar el 13% de su remuneración. III. Conclusiones Están consagrados constitucionalmente la libertad de trabajo y el derecho al trabajo, cuya titularidad también puede ser ejercida por el pensionista. Si el pensionista se reincorpora a trabajar está ejerciendo dos derechos constitucionales: la libertad de trabajo al decidir que quiere laborar; y el derecho al trabajo al acceder al puesto y obtener protección contra el despido arbitrario. Las limitaciones a la libertad de trabajo de los pensionistas del Estado –Régimen del D. Ley N° 20530 o del D. Ley N° 19846– que desean reincorporarse a la actividad laboral pública, se sustenta en que el Estado busca fomentar el empleo de otras personas, es decir facilitar el ejercicio del derecho al trabajo de los demás. En el caso de los pensionistas del SNP que opten por ingresar a la actividad laboral privada, no hay norma que los excluya de la posibilidad de trasladarse al SPP. Sin embargo, dicho traslado podría perjudicar al pensionista pues se trata de modelos excluyentes y con distintos sistemas de ahorro. Para este régimen se establece como regla que el pensionista no podrá recibir como ingresos –pensión más la remuneración– un monto mayor al 50% de una UIT. Para los pensionistas del SPP tampoco hay impedimento de reincorporación a la actividad laboral. El pensionista del SPP que se reincorpora a laborar no podrá optar entre permanecer en el SPP o trasladarse al SNP en la medida que no existe la libre desafiliación del SPP. Sólo podrán retornar al SNP los afiliados al SPP que se encuentren en los supuestos de retorno parcial establecidos en la Ley N° 28991. Cuando se trate de pensionistas del régimen del D. Ley N° 20530, no hay impedimento para que se incorpore al régimen laboral de la actividad privada. Sin embargo, al tratarse de un régimen cerrado el pensionista no va a poder seguir aportando al Régimen del D. Ley N° 20530 debiendo optar entre el SNP o el SPP. Para los pensionistas de la Caja Militar y Policial, debido a que es un régimen sólo para las labores militares o policiales sólo por estas actividades se aportará al fondo. La norma no regula el supuesto en el que el pensionista de la Caja Militar y Policial se incorpore al régimen laboral privado. Por lo que al no existir restricción a que sus asegurados puedan percibir pensión y remuneración o retribución por estos servicios. En cualquiera de los cuatro supuestos el pensionistas trabajador tiene los mismos derechos y obligaciones que cualquier trabajador ordinario. Si opta por el SPP podrá comunicarle a la AFP de su elección que ya goza con pensión por lo que no se le realizarán las retenciones por AFP. Mientras que en el caso de optar por el SNP no podrá excluirse de hacer los aportes correspondientes. NOTAS (1) Romero Montes refiriéndose al significado etimológico de la jubilación, encuentra que deriva del “jubileo”, una fiesta solemne celebrada cada 50 años mediante la que se generaba un cuadro de libertad, descanso y fraternidad. ROMERO MONTES, FRANCISCO “La jubilación en el Perú”. Lima 1993. (2) Constitución Política de 1993 Artículo 10°: “El Estado reconoce el derecho universal y progresivo de toda persona a la seguridad social, para su protección frente a las contingencias que precise la ley y para la elevación de su calidad de vida”. (3) Sentencia recaída en el Expediente N° 0502004-AI/TC (Expedientes acumulados). Fundamentos 75 y 107. (4) RUBIO CORREA, MARCIAL “Estudio de la Constitución Política de 1993”. Fondo Editorial de la Pontificia Universidad Católica del Perú. Lima, 1999. Pág. 200. (5) Constitución Política de 1993 Artículo 22°: “El trabajo es un deber y un derecho. Es base del bienestar social y un medio de realización de la persona”. (6) Constitución Política de 1993. Artículo 59° “El Estado estimula la creación de riqueza y garantiza la libertad de trabajo y la libertad de empresa, comercio e industria. El ejercicio de estas libertades no debe ser lesivo a la moral, ni a la salud, ni a la seguridad públicas (...). (7) NEVES MUJICA, JAVIER “Libertad de trabajo, derecho al trabajo y estabilidad en el trabajo”. Asesoría Laboral N° 137, Año VII Mayo 2002. (8) Sentencia recaída en el Expediente N° 1124-2001AA/TC. Fundamento 12. (9) La Ley de Libre Desafiliación Informada, Ley N° 28991 (27.03.2007) señala que el trabajador tendrá un plazo de diez (10) días, contados a 1ra. quincena, MARZO 2008 REVISTA DE ASESORÍA ESPECIALIZADA G BLACK COLOR Informativo Derecho Laboral Aportes a la Seguridad Social de los pensionistas reincorporados al mercado laboral Régimen en el que tiene derecho a pensión Regímenes entre los que puede optar Aportes del Trabajador SNP SNP 13% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Continua aportando 12.75% SPP SPP Suspensión de aportes (**) –– (*) SNP 13% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– SNP 13% D. Ley N° 20530 Continua aportando 12.75% SPP Suspensión de aportes –– ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– SNP 13% Caja Militar y Policial Continua aportando 12.75% SPP Suspensión de aportes –– (*) Cabría la posibilidad de afiliación al SPP lo que resultaría conveniente si se va a percibir ingresos altos o se desea la suspensión del aporte. Sin embargo, consideramos que por razones de congruencia en el sistema alternativo pensionario sólo debiera permitirse el aporte al SNP. (**)La Resolución Nº 080-98-EF/SAFP (05.03.98) señala "los afiliados jubilados dentro de algún régimen pensionario que continuan su actividad laboral en calidad de trabajadores dependientes o independientes, podrán realizar aportes obligatorios al SPP" (Artículo 87º). partir de la entrega del “Boletín Informativo”, para expresar su voluntad de afiliarse a uno u otro sistema pensionario, teniendo diez (10) días adicionales para ratificar o cambiar su decisión. Es recién luego de vencido este último plazo, que será de aplicación lo dispuesto en el artículo 6º del D.S. Nº 054-97-EF. (10) Entre los sistemas incorporados al SNP se encuentran: El régimen Seguro Social del Empleado creado por Ley N° 13724 (18.11.61); el régimen del Fondo Especial de Jubilación de Empleados Particulares (FEJEP) creado por la Ley N° 17262; el Fondo de Retiro del Chofer Profesional Independiente incorporado por Ley N° 24827 (03.06.88). (11) El artículo 6º del TUO de la Ley del Sistema Privado de Administración de Fondos de Pensiones, D.S. Nº 054-97-EF (14.05.97). (12) La UIT ha sido fijada para el ejercicio 2008 en S/. 3 500,00 nuevos soles, mediante el D.S. N° 209-2007-EF (22.12.2007). (13) Entre ellas encontramos, la Ley N° 26336 y 26504 y también el D. Leg. N° 874. (14) Las más importantes normas que amplían la cobertura del D. Ley N° 20530 son las siguientes: La Ley N° 24029 (12.12.78) incorpora a los diplomáticos; Ley N° 24366 (21.11.85) trabajadores públicos que a la fecha de promulgación del D. Ley N° 20530 tenías 7 años o más de servicios; la Ley N° 25066 (25.06.89) los trabajadores del estado que a la fecha de promulgación del D. Ley N° 20530 se encontraran prestando servicios en condición de nombrados o contratados; la Ley N° 25146 (19.12.89) los trabajadores del Banco de la Nación; la Ley N° 25212 los pro- (15) (16) (17) (18) (19) fesores del Estado; la Ley N° 25219 (24.05.90) los trabajadores del Complejo Petrolero y Similares asimilados a PetroPerú; la Ley N° 25273 (04.06.90) los de las empresas estatales; el D. Leg. N° 767 (29.11.91) incluye dentro del régimen a los jueces. Defensoría del Pueblo. Informe Defensorial N° 085 “La situación de los sistemas públicos de pensiones de los D. Leyes N° 1990 y 20530; los derechos adquiridos, la jurisprudencia del Tribunal Constitucional y la necesidad de una reforma integral”. Lima 2004. Pág .17. En este sentido el artículo 8° del D. Ley N° 20530 señala: “Se podrá percibir simultáneamente del Estado dos pensiones, o un sueldo y una pensión, cuando uno de ellos provenga de servicios docentes prestados a la enseñanza pública o de viudez. Así mismo podrá percibirse dos pensiones de orfandad, causadas por el padre y la madre”. El artículo 14° de la referida norma señala que no son acumulables los servicios prestados al sector que no sea público (literal a) e incluso los prestados al Estado pero bajo el régimen laboral de la actividad privada (literal b). En el segundo supuesto se establece la excepción de lo previsto en la Décimo Quinta Disposición Transitoria del D. Ley N° 19990. Artículo 43° del D. Ley N° 19846 señala “El pensionista que se incorpore al servicio civil del Estado, tiene derecho de elegir entre la pensión de que goza y la remuneración de su nuevo empleo. Al cesar en esta última actividad, tiene derecho a pensión integrada por el monto de la pensión militar o policial y la que podría generar en la Caja de Pensiones del Seguro Social correspondiente (...) La liquidación de ambos aportes a la Pensión única, será hecha separadamente”. Las causales para la suspensión de la pensión están contempladas en el artículo 42° del D. Ley N° 19846 y las de pérdida en el artículo 45°, en ninguno de los supuestos esta contemplado la incorporación la régimen laboral de la actividad privada. n Principales Normas Laborales - Febrero 2008 NORMA FECHA DE CONTENIDO PUBLICACIÓN Decretos Supremos D.S. N° 007-2008-PCM D.S. N° 008-2008-PCM D.S. N° 009-2008-PCM D.S. N° 017-2008-EF D.S. N° 008-2008-MTC 07.02.2008 07.02.2008 07.02.2008 07.02.2008 23.02.2008 Declaran días no laborables a nivel nacional para trabajadores del Sector Público durante el año 2008. Declaran días no laborables a nivel de Lima Metropolitana y la Provincia Constitucional del Callao para trabajadores de los sectores público y privado durante el mes de mayo de 2008. Declaran días no laborables a nivel de Lima Metropolitana y la Provincia Constitucional del Callao para trabajadores de los sectores público y privado durante el mes de noviembre de 2008. Reglamento de la bonificación por escolaridad fijada en s/. 300.00 por la Ley Nº 29142, Ley de presupuesto del sector público para el Año Fiscal 2008. Reglamento del Régimen General de Infracciones y Sanciones para la Actividad Portuaria. Resoluciones Ministeriales R.M. N° 054-2008-TR R.M. N° 055-2008-TR 20.02.2008 20.02.2008 Actualizan el Listado de Ocupaciones Básicas y Operativas – Modalidad Formativa Laboral de Capacitación Laboral Juvenil. Modifican al TUPA del Ministerio de Trabajo y Promoción del Empleo. INEI R.J. Nº 038-2008-INEI 12.02.2008 Autorizan realización de la “Encuesta Nacional de sueldos y salarios” dirigidas a empresas con 10 a más trabajadores de diversas ciudades del país. G 1ra. quincena, MARZO 2008 REVISTA DE ASESORÍA ESPECIALIZADA InformatIVO FEBRERO 2008 1ra. Quincena 2da. Quincena D11 D11 D12 –– –– D7 D7 –– INFORMATIVO CABALLERO BUSTAMANTE