PROGRAMA DE FORMACIÓN

Anuncio

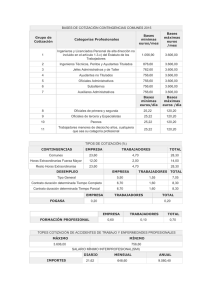

Manuel Luque Parra Consejero [email protected] Ana Campos Asociado [email protected] LEY 39/2010, DE 22 DE DICIEMBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2011 Enero 2010 Ley de Presupuestos Generales del Estado para el año 201 1 El Boletín Oficial del Estado de 23 de Diciembre de 2010, publica la Ley 39/2010, de 22 de diciembre, de Presupuestos Generales de Estado para 2011 (LPGE 2011), la cual contiene las habituales actualizaciones de las bases y tipos de cotización, de las pensiones, IPREM, el interés legal del dinero y el de demora. Sin perjuicio de la ausencia de novedades relevantes en la normativa laboral, es conveniente mencionar la posible polémica en torno a las subidas salariales establecidas en función de la previsión de IPC. En el año 2008, el descenso del IPC real desató una polémica, que fue objeto de varias resoluciones judiciales y laudos arbitrales, que finalmente dictaminaron, como línea general, que si bien efectivamente no ha existido previsión oficial de IPC desde el año 2001 (la última fue en la Ley 23/2001, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2002), esta ausencia no puede justificar la inaplicación de la cláusula de revisión salarial convencional referenciada a esa previsión, siempre y cuando se acredite la evidencia de una previsión mediante medios fiables. El Tribunal Supremo en sentencia de 18 de febrero de 2010 (Rec. casación 87/2009), estableció que esa evidencia se demuestra en la Ley de Presupuestos Generales del Estado para la revalorización de las pensiones de clases pasivas del Estado y de las contributivas del sistema de Seguridad Social, establecida en 2% para ese año, y que equivalen al reconocimiento implícito de una previsión por parte del Gobierno sobre el incremento del IPC, y por lo tanto, es esa previsión la que resulta aplicable al caso en concreto. Sin embargo, en la LPGE 2011, no se establece una revalorización de todas las pensiones, y expresamente se dispone que en cumplimiento de lo establecido en el art. 4 del Real Decreto-Ley 8/2010, de 20 de mayo, de medidas extraordinarias para la reducción del déficit público, el límite máximo de percepción de pensiones públicas será el establecido para 2010, es decir, que no se incrementan. La problemática viene derivada por el hecho de que sí se incrementan en un 1%, las cuantías mínimas de las pensiones en su modalidad contributiva, a cuenta de la evolución del IPC real en el período noviembre 2010- noviembre 2011. Por lo tanto, se plantea la cuestión de si este 1% “a cuenta del IPC real” es finalmente una concreción del IPC previsto para el año 2011, siendo, con toda seguridad, una controversia que volverá a generar conflictos en sede empresarial y un nuevo alud de procedimientos arbitrales y judiciales. En cualquier caso, interpretamos que no resultaría extraño un eventual posicionamiento ante esos conflictos por parte del Tribunal Supremo considerando que también para este año 2011 el Gobierno ha determinado el IPC previsto, de conformidad con lo establecido en el art. 48.1.1 de la Ley General de la Seguridad Social. 1 En este punto y como otros criterios interpretativos adicionales a la subida de las pensiones mínimas y que irían en la misma línea indicada anteriormente con relación a la previsión de un IPC del 1% para el año 2011 podemos apuntar los siguientes: - -La subida del Salario Mínimo Interprofesional, establecida en 1,3%, según Real Decreto 1795/2010, de 30 de diciembre, - La subida de las bases de cotización tanto máximas como mínimas, que suben un 1% y un 1,3%, respectivamente, - El Acuerdo para el Empleo y la Negociación Colectiva 2010, 2011 y 2012, suscrito entre CEOE y los sindicatos en febrero de 2010, en el que se incluyen criterios para la determinación de los incrementos salariales. Además de esta cuestión, entre las principales novedades que se introducen en la LPGE cabe destacar las siguientes: - Modificación de la Ley General de la Seguridad Social, para introducir una nueva prestación en los casos de cuidado de menor o menores afectados por cáncer o por cualquier otra enfermedad grave, que requiera ingreso hospitalario de larga duración, siempre y cuando se haya solicitado una reducción de jornada de al menos un 50 por 100, a fin de dedicarse al cuidado directo, continuo y permanente del menor. - Modificación de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas (art. 18, apartado 2), en relación con la reducción aplicable a determinados rendimientos del trabajo –los denominados rendimientos “irregulares”-que fija un límite máximo al importe al que se podrá aplicar la reducción del 40% en 300.000 euros anuales, A efectos de claridad expositiva, y como viene siendo costumbre vamos a distinguir los siguientes bloques de asuntos, en cuanto a las principales novedades introducidas por la LPGE en las materias que más relacionadas con nuestro Área: BLOQUE 1: PENSIONES BLOQUE 2: COTIZACIONES A LA SEGURIDAD SOCIAL 2010 BLOQUE 3: INDICADOR PUBLICO DE RENTA DE EFECTOS MULTIPLES (IPREM) BLOQUE 4: INTERÉS LEGAL DEL DINERO BLOQUE 5: FINANCIACIÓN DE LA FORMACIÓN PROFESIONAL PARA EL EMPLEO BLOQUE 6: MOFICACIÓN DE LA LGSS BLOQUE 7: OTRAS DISPOSICIONES BLOQUE 8: REDUCCIÓN EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL EN SUPUESTOS DE CAMBIO DE PUESTO DE TRABAJO Y POR MANTENIMIENTO DEL EMPLEO 2 BLOQUE 1: PENSIONES Respecto del Título IV de la LPGE 2011, “De las pensiones públicas”, caben las siguientes consideraciones: 1- Las pensiones mínimas no contributivas de jubilación e invalidez se sitúan en 4.803,40 €.- anuales (art. 44), a cuenta de la evolución del IPC real en el período noviembre 2010noviembre 2011. Asimismo se establece para el año 2010, un complemento de pensión, fijado en 525 euros anuales para aquellos pensionistas que acrediten fehacientemente no tener vivienda en propiedad y residir como residencia habitual en una vivienda habitual alquilada al pensionista, con el que no tengan relación de parentesco hasta el 3º grado. 2.-Establece el límite al señalamiento de pensiones públicas en el mismo que para el año 2010, es decir, de 34.526,80.-€ anuales (2.466,20-€ mensuales más pagas extraordinarias), por remisión expresa a la LPGE 2010. (Art. 41). 3.-Fija las siguientes cuantías de pensiones mínimas, en régimen contributivo (art. 4 3), a cuenta de la evolución del IPC real en el período noviembre 2010-noviembre 2011. TITULARES CLASE DE PENSIÓN Con Sin cónyuge: Con cónyuge cónyuge Unidad económi- no a cargo a cargo ca €/año €/año unipersonal €/año Jubilación: Titular con sesenta y 10.255, cinco años 00 Titular menor de 65 as 9.611,0 8.311,80 7.883,40 7.774,20 7.345,80 12.468,40 11.825,80 8.311,80 7.883,40 8.311,80 7.883,40 7.774,20 7.345,40 0 Incapacidad Permanente: Gran invalidez 15.383, 20 Absoluta . 10.255, 00 Total: Titular con 65 10.255, as 00 Total: Titular con edad entre 60 y 64 as. 9.611,0 0 Total: Derivada de en- 55 % base mínima fermedad común me- 5.167,4 nor de 60 as 0 5.167,40 cotización Régimen General. Parcial del régimen de AT: Titular con 65 as. 10.255, 8.311,80 7.805,00 80 3 Viudedad: Titular con cargas familiares 9.611,00 Titular con sesenta y cinco as o discapacidad igual o superior 8.311,80 65% Titular con edad entre 60 y 64 as. 7.774,20 Titular con menos de sesenta as 6.291,60 Orfandad Por beneficiario En la orfandad absoluta 2.536,80 el mínimo se incrementará en 6.291,60 €/año distribuidos, en su caso, entre los beneficiarios Por beneficiario discapacitado menor de 18 as con una 4.995,20 discapacidad igual o superior al 65% En favor de familiares: Por beneficiario 2.536,80 Si no existe viudo ni huérfano pensionista: Un solo beneficiario con 65 as 6.136,20 Un solo beneficiario menor de 65 as 5.777,80 Varios benef: Incremento del prorrateo de 3.754,80 €/año - SOVI no concurrentes con otras pensiones públicas: 5.313,00.-€ Se establecen en el art. 47 los complementos necesarios para alcanzar la cuantía mínima de las pensiones de la Seguridad Social, para los pensionistas que no perciban ingresos, o que percibiéndolos, no excedan de 6.923,90 euros al año. Debemos también resaltar la Disposición Adicional 1ª de la LPGE 2011, que regula las cuantías y límite de ingresos para acceder a las prestaciones económicas por hijo a cargo (art. 182 bis LGSS). Por su parte, la Disposición Adicional 2ª actualiza las cuantías de los subsidios económicos previstos en la Ley 13/1982, de 7 de abril, de Integración Social de los Minusválidos, y las pensiones asistenciales previstas en la Ley de 21 de julio de 1960 y RD 2620/1981, de 24 de julio. 4 BLOQUE 2: COTIZACIONES A LA SEGURIDAD SOCIAL 2009 Por su parte, el Título VIII de la LPGE, referido a “Cotizaciones Sociales”, determina las siguientes novedades: Fija como tope máximo de la base de cotización de los diferentes regímenes del Sistema de Seguridad Social la cuantía de 3.230,10.-€ o 107,67 -€ diarios. También determina que el tope mínimo general se incrementará en el mismo porcentaje en que aumente el Salario Mínimo Interprofesional, -art. 129-. El SMI para 2011 se fija en 641,40 euros/mes, que es un incremento del 1,3% respecto al año anterior. Asimismo, establece los siguientes tipos de cotización: Contingencias comunes y horas extraordinarias: Contingencias comunes Empresa 23,60 % Trabajador 4,70 % Contingencias profesionales: se aplicarán los porcentajes de la tarifa de primas incluida en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el 2007, siendo las primas resultantes a cargo exclusivo de la empresa, en la redacción dada por la Disposición Final 8ª de la Ley 26/2009, de Presupuestos Generales del Estado para 2010. Horas extraordinarias debidas a fuerza mayor:14% Empresa: 12 % Trabajador 2 % Horas extraordinarias no debidas a fuerza mayor será la misma cotización que para las contingencias comunes. Desempleo Contratación indefinida: 7,05%, (5,50% a cargo del empresario y el 1,55% a cargo del trabajador). Temporal a tiempo completo: 8,30 % (6,70 % empresa y 1,60 % trabajador) Temporal a tiempo parcial: 9,30 % (7,70 % empresa y 1,60 % trabajador) Fogasa : 0,20 % a cargo de la empresa Formación Profesional: Empresa: 0,60 % Trabajador 0,10 % Contratos para la Formación: Se incrementarán, respecto de Trabajadores Autónomos (RETA). La base máxima queda fijada en 3.230,10.-€ y la base mínima 850,20.-€. Los tipos serán el 29,80 % cuando exista protección por incapacidad temporal y 26,50 % cuando no exista. Para las contingencias por AT y EP, se aplicarán los tipos contenidos en la Disposición Adicional 4ª de la Ley 42/2006, de 28 de diciembre, en la redacc ión dada por la Disposición Final 8ª de la LPGE 2010. Los trabajadores autónomos que a 1 de enero de 2011, tengan una edad inferior a 48 años, tendrán una base de cotización elegida por ellos, entre las bases anteriores. Los trabajadores que tengan en esa fecha entre 48 y 49 años podrán hacer la misma elección, siempre y cuando su base de cotización sea igual o superior a 1.665,90€. Si la base fuera inferior, estos trabajadores no podrán elegir una base superior a 1.682,75€, salvo que ejerciten tal opción antes del 30 de junio de 2011. Esta limitación no se aplicará al 5 cónyuge supérstite del titular del negocio que haya tenido que ponerse al frente del negocio y darse de alta en el Régimen con 48 o 49 años o más. La base de cotización de los trabajadores autónomos con 50 o más años a primero de enero de 2011, estará comprendida entre 916,50€ y 1.682,70€ mensuales, salvo que el cónyuge supérstite haya tenido que ponerse al frente del negocio, darse de alta en el Régimen Especial con 45 o más años, en cuyo caso, la elección de bases estará comprendida entre las cuantías de 850,2 € y 1.682,70€ mensuales. Sin perjuicio de lo anterior, los trabajadores autónomos que con anterioridad a los 50 años hubieran cotizado en cualquiera de los Regímenes del Sistema de Seguridad Social por espacio de cinco o más años, se regirán por las siguientes reglas: Si la última base de cotización acreditada hubiera sido igual o inferior a 1.665,90€ mensuales, cotizarán por una base comprendida entre 841,80 euros y 1.665,90 euros mensuales. Si la última base de cotización hubiera sido superior a 1.665,90€ euros mensuales, habrán de cotizar por una base comprendida entre 850,20€ mensuales y el importe de aquélla, incrementado en un porcentaje igual al del aumento que haya experimentado la base máxima de cotización a este Régimen. Cotización adicional por prestaciones. Los trabajadores autónomos que no hubiesen optado por la cobertura de la totalidad de las contingencias profesionales, efectuarán una cotización adicional equivalente al 0,1% aplicado sobre la base de cotización elegida. Régimen Especial de Empleados de Hogar. La base única de cotización será equivalente a la base mínima del Régimen General y el tipo el 22%, correspondiendo al empleador el 18,30 % y el 3,70 % al trabajador. Se modifica este Régimen de Seguridad Social para ampliar su acción protectora incluyendo las contingencias de accidentes de trabajo y enfermedades profesionales, reconociéndose las prestaciones que están previstas para el Régimen General, en los términos que se establezcan reglamentariamente. La cotización correrá a cargo exclusivo del empleador, salvo cuando el empleado de hogar preste servicios con carácter parcial o discontinuo, en cuyo caso será a cargo exclusivo de cada empleado. 6 BLOQUE 3: INDICADOR PUBLICO DE RENTA DE EFECTOS MULTIPLES (IPREM) La Disposición Adicional 18ª, fija las cuantías del IPREM para 2011 en valores iguales a los del 2010: o Diario:17,75 o Mensual: 532,51 o Anual: 6.390,13 o Anual con prorrata: 7.455,14 En los supuestos en que la referencia al SMI ha sido sustituida por la referencia a l IPREM, la cuantía anual del éste será de 7.455,14.-€ o 6.390,13.-€, en el caso que se excluyeran expresamente las pagas extraordinarias. BLOQUE 4: INTERÉS DE DEMORA E INTERÉS LEGAL DEL DINERO Estos tipos de interés también se dejan en los mismos porcentajes que el año anterior. - Interés legal del dinero (Disposición Adicional 17ª LPGE 2011): 4% - Interés de demora (Disposición Adicional 18ª LPGE 2011): 5% BLOQUE 5: FINANCIACIÓN DE LA FORMACIÓN PROFESIONAL PARA EL EMPLEO Regulada en la Disposición Adicional 14ª, determina que los fondos provenientes de la cuota de formación profesional se destinarán a financiar el subsistema de formación profesional regulado por el Real Decreto 395/2007, de 23 de marzo. Las empresas que cotizan por la contingencia de formación profesional dispondrán de un crédito para la formación de sus trabajadores regulado en el capítulo II del RD 395/2007, de 23 de marzo, que resultará de aplicar a la cuantía ingresada por la empresa en concepto de formación profesional durante 2011 el siguiente porcentaje de bonificación, en función del tamaño de las empresas: Empresas de 6 a 9 trabajadores: 100 % Empresas de 10 a 49 trabajadores: 75 % Empresas de 50 a 249 trabajadores: 60 % Empresas de 250 o más trabajadores: 50 % Las empresas de 1 a 5 trabajadores dispondrán de un crédito bonificación por empresa de 420.-€. También gozarán de créditos a la formación, las empresas que durante 2011 abran nuevos centros de trabajo y las empresas de nueva creación cuando incorporen a su plantilla nuevos trabajadores. En estos casos las empresas dispondrán de un crédito de bonificaciones cuyo importe resultará de aplicar al número de trabajadores de nueva incorporación la cuantía de 65 euros. Las empresas que, concedan permisos individuales de formación para sus trabajadores, dispondrán de un crédito adicional de hasta un 5 % respecto de su crédito anual para la formación continua. 7 BLOQUE 6: MOFICACIÓN DE LA LGSS Se modifican algunos artículos de la Ley General de la Seguridad Social, destacando especialmente la introducción de una nueva prestación pública, para el cuidado de menores afectados por cáncer u otra enfermedad grave. El artículo 135 quáter, define la situación protegida y la prestación económica: - Beneficiarios: progenitores, adoptantes o acogedores de carácter preadoptivo o permanente - Requisito: que ambos trabajen. Cuando concurran los requisitos en los dos progenitores, el derecho a percibir la prestación corresponderá a uno de ellos. - Situación: cuidado directo, continuo y permanente de menor o menores a su cargo afectado por cáncer o cualquier otra enfermedad grave, que requiera ingreso hospitalario de larga duración, siempre y cuando se disfrute de una reducción jornada de, al menos, 50%. - Duración: Durante el tiempo de hospitalización y tratamiento continuado de la enfermedad, acreditado por informe del Servicio Público de Salud. Por vía reglamentaria se determinarán las enfermedades graves. - Se exigen los mismos requisitos que para la prestación de maternidad contributiva. - Importe: subsidio equivalente al 100 por 100 de la base reguladora establecida para la prestación de incapacidad temporal derivada de contingencias profesionales y en proporción a la reducción de jornada. - Extinción: Cuando cese la necesidad del cuidado directo del menor (con informe del Servicio Público de Saludo o cuando el menor cumpla 18 años. Como consecuencia de esta nueva prestación, se introduce un nuevo párrafo en el apartado 5 en el art. 37 del Estatuto de los Trabajadores, en virtud del cual los trabajadores tendrán derecho a una reducción de jornada de al menos un 50% de la jornada para el cuidado de menores en situación de enfermedad grave, hasta que el menor cumpla 18 años. Expresamente se establece que por convenio colectivo se podrán establecer los supuestos en los que esta reducción de jornada se pued a acumular en jornadas completas. Las cotizaciones realizadas durante este período se computarán incrementadas hasta el 100% a efectos de jubilación, incapacidad permanente, muerte y supervivencia, maternidad, paternidad, riesgo durante el embarazo, riesgo durante la lactancia natural e incapacidad temporal. Mutuas de accidentes de trabajo y enfermedades profesionales. Disposición Final 3ª LPGE) Asimismo, se modifican los artículos 71, 72, 73 y 74 de la Ley General de la Seguridad Social en relación con el destino de los resultados económicos positivos (anteriormente, excedentes), de las mutuas de accidentes de trabajo y seguridad social . Entre otras medidas, expresamente se establece que estas entidades podrán destinar una parte del resultado económico positivo obtenido en la gestión de las contingencias profesionales o de incapacidad temporal por enfermedad común al establecimiento de un sistema de reducción de las cotizaciones por contingencias comunes de las empresas, siempre que hayan reducido los coste de la incapacidad temporal por debajo de los límites establecidos, o que hayan obtenido un reducción significativa de estos costes como 8 consecuencia de la aplicación planes pactados con la representación de los trabajadores que modifiquen las condiciones de trabajo, flexibilicen el cambio de puesto de trabajo de trabajadores en enfermedad común y mejoren el control del absentismo injustificado. BLOQUE 7: OTRAS DISPOSICIONES Modificación de la Ley 9/2009, de 6 de octubre, de ampliación de la duración del permiso de paternidad en los casos de nacimiento, adopción y acogida. Se modifica la Disposición Final Segunda, estableciendo la entrada en vigor de la norma el 1 de enero de 2012. Retribuciones del personal de las sociedades mercantiles La Disposición Adicional 32ª de la LPGE 2011 establece, con efectos de 1 de enero de 2011, que las retribuciones del personal laboral no directivo de las sociedades mercantiles públicas que perciban aportaciones con cargo a los presupuestos públicos, o a los presupuestos de los entes o sociedades que pertenezcan al sector púbico, destinadas a cubrir déficit de explotación, no podrán experimentar ningún incremento respecto a las vigentes a 31 de diciembre de 2010, y consecuencia, en su caso ,de la correspondiente negociación colectiva. También se mantienen con efectos de 1 de enero de 2011, las retribuciones de su personal directivo a 31 de diciembre de 2011. Modificación Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas El artículo 66 de la LPGE 2011, establece que a partir del 1 de enero de 2011, y con vigencia indefinida, se modifica el art. 18 de la LIRPF, de forma que el 40 por ciento de reducción de los denominados rendimientos irregulares (aquéllos rendimientos íntegros con período de generación superior a dos años, y que no se obtengan de forma periódica o recurrente), no se aplicará a los importes superiores a 300.000 euros. 9 BLOQUE 8: REDUCCIÓN EN LA COTIZACIÓN A LA SEGURIDAD SOCIAL EN SUPUESTOS DE CAMBIO DE PUESTO DE TRABAJO Y POR MANTENIMIENTO DEL EMPLEO - Supuestos de cambio de puesto de trabajo (DA 5ª) En aquéllos casos en los que por riesgo durante el embarazo o riesgo durante la lactancia natural, una trabajadora deba ser destinada a un puesto de trabajo o función diferente y compatible con su estado, se aplicará a las cuotas devengadas durante el período de permanencia en el nuevo puesto, una reducción del 50% de la aportación empresarial a la Seguridad Social. La misma reducción se realizará en aquéllos casos en los que por razón de enfermed ad profesional se produzca un cambio de puesto o función que posibilite la prestación de servicios. Se determinarán reglamentariamente los términos y condiciones que posibiliten este derecho. - Mantenimiento del empleo (DA 4ª) Las empresas se beneficiarán de una reducción del 40% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes –excluyendo la incapacidad temporal- por los contratos de trabajo indefinidos de los trabajadores mayores de 59 años que lleven en la empresa cuatro o más años. Si el trabajador no tuviera dicha antigüedad en el momento de cumplir 59 años, la reducción será aplicable a partir de la fecha en la que alcance dicha antigüedad. La duración de esta reducción será de un año, salvo que en una fecha anterior los afectados puedan beneficiarse de las bonificaciones establecidas en la Ley 43/2006, de 29 de diciembre. Respecto a los requisitos, exclusiones, cuantía máxima, incompatibilidades ó reintegro se aplicará lo establecido en la Ley 43/2006. 10