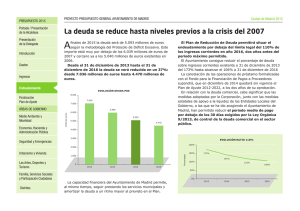

Informe de Fiscalización del Ayuntamiento de Torrelodones y sus

Anuncio