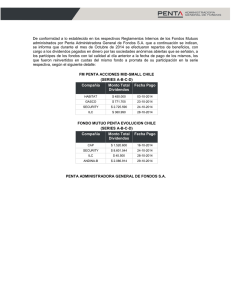

PENTA formalizacion

Anuncio