F82-A Contabilidad I - Escuela Comercial Cámara de Comercio

Anuncio

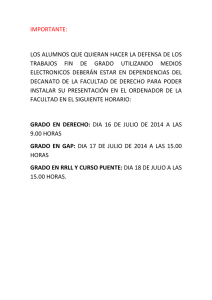

ESCUELA COMERCIAL CÁMARA DE COMERCIO, S.C. GUIA DE ESTUDIOS DEL EXAMEN SEMESTRAL DE LA MATERIA DE CONTABILIDAD I GRUPO F82 MAESTRA: MARIA DE LOURDES PADILLA VARGAS CONTESTE LO SIGUIENTE: 1.- DIGA EL CONCEPTO DE CONTABILIDAD. 2.- CUALES SON LOS OBJETIVOS DE LA CONTABILIDAD. 3.- A QUIENES INTERESA LA INFORMACION FINANCIERA DE LA EMPRESA. 4.- CUALES SON LAS LEYES QUE REGLAMENTAN A LA CONTABILIDAD. 5.- CUAL ES EL CONCEPTO DE BALANCE GENERAL. 6.- DIGA EL CONCEPTO DE ESTADO DE RESULTADOS. 7.- QUE CUENTA SIRVE DE ENLACE ENTRE LOS DOS ESTADOS FINANCIEROS ANTERIORES. 8.- CUALES SON LOS DATOS QUE CONTIENE EL BALANCE COMPARATIVO. 9.- DE UN EJEMPLO DE LA PRESENTACION DEL BALANCE GENERAL EN FORMA DE CUENTA. 10.- DE UN EJEMPLO DE LA PRESENTACION DEL BALANCE GENERAL EN FORMA DE REPORTE. 11.- CUAL ES LA FORMULA DEL BALANCE GENERAL EN FORMA DE CUIENTA. 12.-CUAL ES LA FORMULA DEL BALANCE GENERAL EN FORMA DE REPORTE. 13.-CUAL ES LA PRESENTACION DEL BALANCE GENERAL COMPARATIVO. 14.- QUE ENTIENDE POR CUENTA Y SU REPRESENTACION. 15.- QUE ENTIENDE POR CARGO. 16.- QUE ENTIENDE POR ABONO. 17.- QUE ENTIENDE POR MOVIMIENTO. 18.- QUE ES EL MOVIMIENTO DEUDOR. 19.- QUE ES EL MOVIMIENTO ACREEDOR. 20.- QUE ENTIENDE POR SALDO. 21.- QUE ENTIENDE POR CUENTA SALDADA. 22.- QUE ES EL SALDO DEUDOR. 23.- QUE ES EL SALDO ACREEDOR. 24.- CUAL ES EL CONCEPTO DE ACTIVO. 25.-CUAL ES EL CONCEPTO DE ACTIVO CIRCULANTE. 26.-CUALES SON LAS CUENTAS QUE INTEGRAN EL ACTIVO CIRCULANTE. 27.- CUALES EL CONCEPTO DE ACTIVO FIJO. 28.- CUALES SON LAS CUENTAS QUE INTEGRAN EL ACTIVO FIJO. 29.- CUALES EL CONCEPTO DE ACTIVO DIFERIDO. 30.- CUALES SON LAS CUENTAS QUE INTEGRAN EL ACTIVO DIFERIDO. 31.- CUALES EL CONCEPTO DE PASIVO. 32.- CUALES EL CONCEPTO DE PASIVO A CORTO PLAZO. 33.- CUALES SON LAS CUENTAS QUE INTEGRAN EL PASIVO A CORTO PLAZO. 34.- CUALES EL CONCEPTO DE PASIVO A LARGO PLAZO. 35.- CUALES SON LAS CUENTAS QUE INTEGRAN EL PASIVO A LARGO PLAZO. 36.-CUALES EL CONCEPTO DE CAPITAL. 37.- EN QUE CONSISTE LA TEORIA DE LA PARTIDA TRIPLE. 38.- CASOS EN QUE AUMENTA EL ACTIVO. 39.-CASOS EN QUE DISMINUYE EL ACTIVO. 40.-CASOS EN QUE AUMENTA EL PASIVO. 41.-CASOS EN QUE DISMINUYE EL PASIVO. 42.-CASOS EN QUE AUMENTA EL CAPITAL. 43.-CASOS EN QUE DISMINUYE EL CAPITAL 44.- CONCEPTO DE BALANZA DE COMPROBACION. 45.- CASO PRACTICO: LA CIA. DULCES SUEÑOS S.A. INICIA OPERACIONES EL 1º. DE JUNIO DE 2012. REGISTRE POR MEDIO DEL PROCEDIMIENTO ANALITICO. DIA 1º. JUNIO DE 2012. INICIA OPERACIONES CON UN CAPITAL DE $ 300,000 QUE DEPOSITA EN EL BANCO EN SU CUENTA DE CHEQUES. DIA 2º. JUNIO DE 2012. SE ADQUIRE MERCANCIAS POR $ 100,000 QUE SE PAGAN CON CHEQUE. DIA 3º. JUNIO DE 2012. SE PAGO CON CHEQUE DE $ 15,000 LOS FLETES Y ACARREOS PARA TRASLADAR LAS MERCANCIAS HASTA NUESTRO ALMACEN. DIA 4º. JUNIO DE 2012. SEGÚN ESTADO DE CUENTA BANCARIO OBTENEMOS INTERESES A FAVOR POR LA INVERSION QUE TENEMOS EN EL BANCO POR $ 12,000 DIA 5º. JUNIO DE 2012. SE VENDEN MERCANCIAS POR $ 450,000 POR EL 90% COBRAMOS CON CHEQUE Y POR LA DIFERENCIA NOS PAGAN EN EFECTIVO. DIA 6º. JUNIO DE 2012. SE PAGAN SUELDOS EN EL AREA ADMINISTRATIVA POR $ 6,000 Y EN EL AREA DE VENTAS POR $ 8,000. SE RETIENEN IMPUESTOS POR $ 1,500 SE PAGA LA DIFERENCIA CON CHEQUE. DIA 7º. JUNIO DE 2012 DEL DIA 5 DE JUNIO NOS DEVUELVEN $ 5,000 REINTEGRAMOS EN EFECTIV0 DIA 8º. JUNIO DE 2012. SE COMPRAN MERCANCIAS A CRÉDITO POR $ 150,000 SE PIDE a) REGISTRAR EN ESQUEMAS DE MAYOR. b) REGISTRAR EN DIARIO. c) BALANZA DE COMPROBACIÓN. d) ESTADO DE RESULTADOS. e) BALANCE GENERAL.