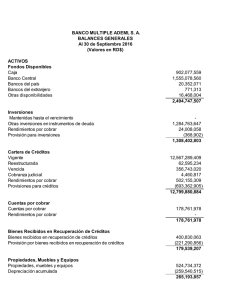

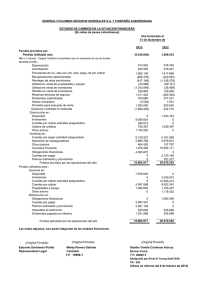

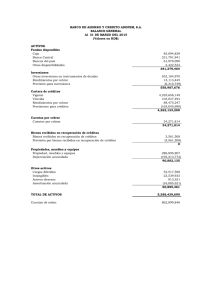

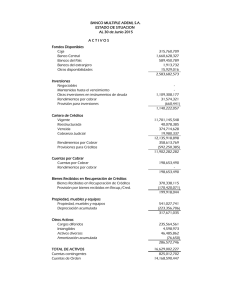

Estados Financieros Consolidados Al 30 de junio de 2016 (Miles de

Anuncio