Tributos locales

Anuncio

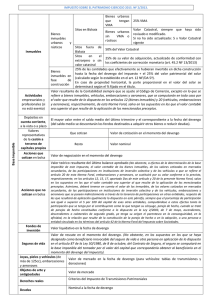

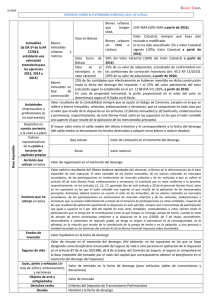

Tema 8: Los Tributos Locales El sistema tributario de las corporaciones locales, abarca en conjunto 5 impuestos, todos ellos objetivos, reales y progresivos. Son los siguientes • el Impuesto sobre Bienes Inmuebles ( IBI ) • el Impuesto sobre Actividades Económicas ( IAE ) • el Impuesto sobre Vehículos de Tracción Mecánica ( IVTM) • el Impuesto sobre el Incremento del Valor de los Terrenos de naturaleza urbana • el Impuesto sobre instalaciones, construcciones y obras Ninguno de ellos es auto liquidable por el contribuyente, sino que los liquida y los notifica la propia Administración tributaria local (el Ayuntamiento) La norma que recoge la regulación de estos 5 impuestos se llama ordenanza fiscal, A) IMPUESTO SOBRE BIENES INMUEBLES (IBI) Es la figura tributaria mas importante del sistema tributario local por la recaudación que genera. Vino a sustituir a la anterior contribución territorial urbana y rustica HECHO IMPONIBLE Grava a la propiedad de bienes inmuebles rústicos o urbanos o la titularidad de un derecho real de usufructo o superficie o de una concesión administrativa sobre este tipo de bienes BENEFICIOS FISCALES Son automáticos si se recogen en la ordenanza fiscal, si no, hay que solicitarlos por escrito. Son los siguientes: • exenciones: ♦ subjetivas ej: la Cruz Roja no paga IBI por sus inmuebles, la Iglesia Católica.. ♦ objetivas ej: los inmuebles de interés cultural ♦ mixtas ej: algunos inmuebles de determinadas entidades publicas como los de la Universidad Complutense de Madrid • Bonificaciones existe un bonificación del 90% de la cuota para las empresas constructoras respecto de los bienes inmuebles objeto de su actividad. Durara un máximo de 3 años desde el inicio de la construcción. SUJETO PASIVO Lo son las personas físicas, jurídicas y los entes carentes de personalidad jurídica, propietarios de los bienes inmuebles titulares de un derecho real o de una concesión administrativa. BASE IMPONIBLE La constituye el valor catastral 1 CUOTA TRIBUTARIA Se calcula aplicando a la BI unos Tipos de Gravamen establecidos en las ordenanzas fiscales de cada ayuntamiento. El tipo mínimo para los bienes urbanos es el 0,4 y para los rústicos el 0,3. Los tipos pueden ser incrementados según determinadas circunstancias como el numero de habitantes. DEVENGO El devengo se produce el 1 de Enero y el periodo impositivo es de 1 año. B) IMPUESTO SOBRE ACTIVIDADES ECONOMICAS ( IAE ) Vino a sustituir a la anterior licencia fiscal HECHO IMPONIBLE Es el mero ejercicio en territorio nacional de actividades profesionales , empresariales o artísticas, se ejerzan o no en local determinado y se hallen o no especificadas en las 3 tarifas del impuesto (empresarios, profesionales y artistas) BENEFICIOS FISCALES • Exenciones : ♦ Subjetivas son automáticas, ej: entes públicos territoriales y organismos autónomos de carácter administrativo (mutualidades, cruz roja..) ♦ Mixtas son rogadas. Hay que solicitarlas por escrito, ej: organismos públicos de investigación o de enseñanza costeada con fondos del Estado • Bonificaciones se aplica solo a actividades de nueva creación. Se bonifica la cuota: ♦ En el 1º año en un 75% ♦ En el 2º año en un 50% ♦ En el 3º año en un 25% SUJETOS PASIVOS Personas físicas, jurídicas o entes carentes de personalidad jurídica que realicen actividades sujetas al impuesto COUTA TRIBUTARIA Son 3 pasos: 1º se calcula la cuota de tarifa asignada a cada actividad en su epígrafe correspondiente e igual para todos 2º coeficiente o incremento de modificación el ayuntamiento podrá incrementar la cuota de tarifa con un limite mínimo del 0,8% y un máximo del 2% en función de la población 3º el índice de situación incrementa las cuotas anteriores según la categoría de la calle donde esté el local (si lo hay, si no, no se aplica). Los baremos están entre un mínimo del 0,5% y un máximo del 2% 2 DEVENGO Se produce el 1 Enero, salvo inicio de actividad, que se comenzará en ese momento (prorrateando la cuota ese año). El periodo impositivo es 1 año C) IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECANICA Sustituye al anterior impuesto sobre vehículos. HECHO IMPONIBLE Grava la titularidad de vehículos de tracción mecánica aptos para circular por las vías públicas. Se consideran aptos para circular por vías publicas, los matriculados en los registros públicos correspondientes. BENEFICIOS FISCALES • Exenciones: ♦ Subjetivas para los vehículos de representaciones diplomáticas ♦ Objetivas para autobuses destinados al servicio de transporte publico urbano, y tractores y remolques ♦ Mixtas para ambulancias de la Cruz Roja, coches para inválidos que no superen los 12 caballos SUJETO PASIVO Los sujetos pasivos serán las personas físicas, jurídicas o entes carentes de personalidad jurídica a cuyo nombre conste el permiso de circulación. BASE IMPONIBLE No hay CUOTA TRIBUTARIA La cuota se calcula en función de una tarifa en base a diferentes parámetros como son entre otros : potencia fiscal, numero de plazas, carga útil del vehículo... DEVENGO El devengo se produce el 1 Enero o el día de la primera adquisición. El periodo impositivo es el año natural o aquel que abarca desde la adquisición del vehículo hasta el 31 de Diciembre D) IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA Es mas conocido como plusvalía municipal. HECHO IMPONIBLE El hecho imponible grava el incremento de valor que experimentan los terrenos urbanos como consecuencia de una transmisión de la propiedad de los mismos. 3 BENEFICIOS FISCALES • Excenciones ♦ Subjetivas Cruz Roja, entidades gestoras de la Seguridad Social ♦ Objetivas la aportación de los cónyuges de un bien inmueble a la sociedad de gananciales o la disolución de la sociedad de gananciales SUJETO PASIVO Los sujetos pasivos : • cuando la adquisición es a titulo oneroso; el que vende • cuando es a titulo lucrativo; quien lo obtiene (a titulo oneroso, lo vendo, a titulo lucrativo lo doy) BASE IMPONIBLE Es el valor catastral global del terreno o suelo por un porcentaje en función del numero de años en que se ha generado dicho incremento CUOTA La cuota se calcula aplicando unos tipos de gravamen calculados en funcion de la población DEVENGO Se devengara cuando se transmita la propiedad del terreno E) IMPUESTO SOBRE INSTALACINES, CONSTRUCCIONES Y OBRAS HECHO IMPONIBLE El hecho imponible gravara la realización dentro de un termino municipal de cualquier instalación, construcción u obra para lo que se exija licencia de obras. SUJETO PASIVO Los sujetos pasivos son los titulares de bienes donde se efectúen las obras, ya sean personas físicas, jurídicas o entes carentes de personalidad BASE IMPONIBLE La base imponible es el coste real y efectivo de la construcción CUOTA La cuota es la base imponible por el tipo de gravamen del 2%, aunque los ayuntamientos pueden incrementarla. 4