Informe de Calificación

Anuncio

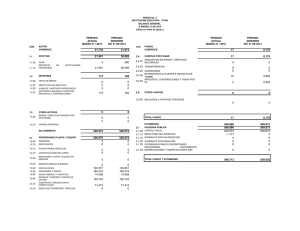

BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN Febrero 2013 Ene. 2012 BBBPositivas Solvencia Perspectivas Feb. 2013 BBB Estables Fundamentos * Detalle de clasificaciones en Anexo Resumen financiero MM$ dominicanos constantes de diciembre de 2012 Dic. 2010 Dic. 2011 Dic. 2012 Activos Totales Colocaciones totales netas Pasivos exigibles Patrimonio neto Margen fin. total (MFT) Gasto provisiones Gastos operativos (GO) 6.394 7.125 8.823 3.166 3.246 3.298 5.702 6.407 7.967 374 422 470 643 736 798 95 479 93 591 92 629 69 59 63 Resultado antes Impto. (RAI) Indicadores relevantes 10,8% 10,2% 10,0% 8,4% 1,8% 1,5% MFT / Activos 8,0% 1,1% 0,9% 0,8% 1,2% Gto.Prov / Activos Dic. 2010 9,1% GA / Activos RAI / Activos Dic. 2011 Dic. 2012 Adecuación de capital 20,0 20,0% 16,0 16,0% 12,0 12,0% 8,0 8,0% 4,0 4,0% - 0,0% Dic. 2010 Dic. 2011 Dic. 2012 El alza en la clasificación de la solvencia de Banco Caribe refleja el constante fortalecimiento de su estructura organizacional, la experiencia y conocimiento profundo de los segmentos en los que está enfocado, la consistencia en el desarrollo de su estrategia y una buena gestión del riesgo crediticio reflejada en sus indicadores de calidad de cartera. La calificación también considera las sinergias comerciales derivadas de formar parte del conjunto de empresas vinculadas “Caribe”. Dentro de ellas, tiene especial importancia la sociedad de remesas “Caribe Express”, por el potencial cruce de productos con su base de clientes. En contrapartida, considera los elevados gastos operativos del banco en relación a su escala y el riesgo soberano de República Dominicana, clasificado en “B+/Estables” por Standard & Poor’s. La estrategia de negocios de Banco Caribe se centra en el desarrollo de sus productos de banca de personas con una cultura de excelencia en el servicio. Entre sus principales objetivos estratégicos se encuentra seguir creciendo en el negocio de tarjetas de crédito, aprovechando la red de sucursales de la remesadora relacionada. Al mismo tiempo, la institución busca potenciar los negocios de financiamiento de vehículos y compra y venta de títulos. La institución se focaliza principalmente en créditos a personas y pequeñas y medianas empresas. La cartera de personas, con cerca del 65% del total de colocaciones al cierre de 2012, incluye tarjetas de crédito, financiamiento para automóviles y créditos de consumo e hipotecarios, mientras que la cartera comercial representa cerca del 35% del total y se concentra principalmente en el sector inmobiliario y de la construcción. Gracias a su mix de negocios y a una activa gestión comercial, el banco muestra márgenes levemente crecientes y estabilizándose por encima del promedio del sistema (10,2% versus 9,8% a diciembre de 2012). El banco presenta buenos indicadores de calidad de cartera, con un índice de créditos vencidos similar al sistema y un buen nivel de cobertura, de 1,2 veces, a diciembre de 2012. En general, la entidad tiene políticas y procedimientos establecidos para la gestión del riesgo crediticio y cuenta también con sistemas y herramientas tecnológicas que le han permitido contener sus requerimientos de gasto en provisiones. Dada su pequeña escala y su foco en el segmento de personas, sus gastos operativos aún son elevados respecto a sus activos y se comparan desfavorablemente respecto del promedio de los bancos múltiples, lo que limita de manera importante su rentabilidad. En suma, el banco muestra un perfil financiero consolidado con retornos en el rango bajo de la industria, pero estables. A diciembre de 2012 su resultado antes de impuestos fue equivalente al 0,8% de sus activos, mientras que para el sistema fue de 2,2%. El fuerte crecimiento de sus colocaciones en los últimos años, en conjunto con su limitada capacidad de generación, ha resultado en una presión a la baja en su índice de solvencia, que a diciembre de 2012 era de un 11,8%. No obstante, éste se ha mantenido sin problemas dentro de los límites normativos gracias a la política de retención del 100% de sus utilidades. Perspectivas: Estables Las perspectivas se calificaron en “Estables” reflejando la consolidación de su perfil financiero. Las mejoras realizadas en su ambiente de gestión y su estructura organizacional debieran permitirle continuar avanzando en su plan estratégico. Feller Rate espera que en la medida que la institución logre incrementar su escala de operaciones y optimizar sus procesos internos, pueda alcanzar niveles de gastos acorde a su tamaño y mejorar sus retornos. Pas. exigible / Pat. neto. (eje iz.) Pat. Efec. / APR (eje der.) Fuente: SB Analista: FACTORES SUBYACENTES A LA CLASIFICACION Fortalezas Luis García-Meza B. [email protected] (562) 757-0420 La estrategia es consistente y se ve favorecida por pertenecer al conjunto de empresas vinculadas “Caribe.” Constante fortalecimiento de la estructura organizacional y amplia experiencia de la administración superior en los segmentos objetivos. Adecuada gestión de riesgo con buenos indicadores de calidad de cartera. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. Riesgos Riesgo soberano de República Dominicana clasificado en “B+/Estables” por S&P. Requiere alcanzar un volumen de operaciones que le permita lograr avances en eficiencia y mejorar sus retornos. www.feller-rate.com.do 1 BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas BBB Estables Propiedad La propiedad de Banco Caribe está concentrada en personas y entidades relacionadas al grupo de empresas Caribe. Los accionistas principales son José Hernández Andújar (45,48%); Hoteles del País (16,55%); Rafael Dolores, Miguel Ibarra y Elisa Magallanes (13,12%); Bellaniris Pineda (9,11%), entre otros. El conjunto de empresas Caribe se relaciona de manera directa o indirecta entre sí, pero no están constituidas formalmente al alero de una sociedad matriz. Cada una opera de manera independiente, con estructuras administrativas descentralizadas pero en las que participan sus controladoras a través de los correspondientes directorios. Las empresas relacionadas a los controladores son: Agente de Cambio La Nacional; Agente de Cambio Caribe Express; Caribe Tours; Caridelpa; Hotel Centro Plaza; Inversiones Hoteleras del Cibao y Caribe Turístico. Composición activos productivos por segmento de negocio Diciembre de 2012 Coloc. Comer. 23% Invers. 35% PERFIL DE NEGOCIOS Banco enfocado en potenciar sus productos de banca de personas con un fuerte énfasis en la calidad de servicio. El banco inició operaciones en enero de 2000, con el objetivo de satisfacer la demanda de productos masivos como tarjetas de crédito y financiamiento de vehículos en República Dominicana. A pesar de su enfoque retail, Banco Caribe también ofrece créditos a empresas, siendo sus principales clientes firmas pequeñas y medianas del sector inmobiliario y de la construcción. La institución es parte del conjunto de empresas vinculadas Caribe, dedicado en gran parte al negocio de las remesas mediante la relacionada Agente de Cambio Caribe Express, lo que le permite tener acceso a una amplia base de potenciales clientes y a una red de oficinas distribuidas en todo el país. Actualmente el banco cuenta con 14 sucursales y más de 80 puntos de pago mediante alianzas estratégicas con agentes de cambio, farmacias, hoteles y otros. Estrategia Mantener y mejorar su posicionamiento en productos de banca de personas a través de la excelencia en el servicio al cliente La estrategia del banco consiste en desarrollar sus productos de banca personas logrando diferenciarse en la industria como la entidad que ofrece el mejor servicio mediante una cultura centrada en el cliente. Los productos en los que se ha puesto mayor énfasis son tarjeta de crédito, financiamiento de vehículos usados y operaciones de cambio. En lo que respecta a tarjeta de crédito, el banco tiene un plan que abarca la constante mejora en la calidad del servicio, el crecimiento de su cartera y la expansión de su red mediante mayores puntos de pago. Como complemento, ha realizado mejoras a sus sistemas de seguridad mediante la implementación de diversas herramientas tecnológicas. Al mismo tiempo, la administración considera importante aprovechar las ventajas comerciales y de costo que representa tener acceso a la red de Caribe Express, compuesta por más de 100 sucursales. Para esto, la administración ha trabajado en adaptar estas oficinas tomando en cuenta lo contemplado en la normativa de sub-agentes bancarios. La entidad tiene una amplia trayectoria en el segmento de financiamiento de vehículos, enfocada principalmente a los vehículos usados, que financia mediante un contrato de prenda sin desapoderamiento. Para los vehículos nuevos, que representan el 5% de las operaciones de este segmento, trabaja con un contrato de venta condicional que históricamente ha reportado muy pocas ejecuciones de vehículos. La estrategia consiste en tener un fuerte posicionamiento con delaers, presencia en ferias y a través de sucursales ofreciendo condiciones comerciales más favorables que otros actores de la industria. La administración considera que este negocio se ha convertido en clave para el cruce de productos en el banco, en particular ha potenciado de forma importante el crecimiento del segmento de tarjetas de crédito. Durante 2012 la entidad ha venido incrementando sus posiciones en el negocio de compra y venta de títulos, se trabajó con un mayor volumen y se obtuvieron buenos resultados en términos de rentabilidad. Para este segmento tienen límites establecidos que se revisan en los comités respectivos, también se está analizando de cerca futuros cambios normativos que podrían tener impacto en el arbitraje. Como complemento a este plan estratégico, la administración ha impulsado fuertemente el desarrollo humano y fortalecimiento de la cultura interna a través de diferentes iniciativas de trabajo en equipo, un sistema continuo de capacitación interna, programas de becas y de responsabilidad social, entre otros. Coloc. Hip. 5% Coloc. Cons. 37% Posición competitiva Banco pequeño, con baja participación de mercado Fuente: SB El banco ha mantenido su posición de mercado de 0,8% en colocaciones totales en los últimos cuatro años. No obstante, al cierre de 2012 ocupa el 13º lugar en la industria de bancos múltiples retrocediendo una posición respecto al año anterior. Destaca el crecimiento de su cuota de mercado en créditos de consumo, que en el último año alcanzó el 2%, manteniendo el 8° lugar en el ranking. En captaciones, su participación ha sido de 0,5% en los últimos años, con una estructura similar y situándose en el 11° lugar del sistema de bancos múltiples. Sin embargo, resalta el fuerte crecimiento evidenciado en cuanto a depósitos a plazo, pasando desde un 2,2% al cierre de 2011 hasta un 3,0% a diciembre de 2012, si bien en ambos casos obtuvo la 8° posición. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 2 BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas BBB Estables PERFIL FINANCIERO Buen equilibrio entre márgenes y gasto en riesgo le ha permitido mantener retornos estables. Rentabilidad y eficiencia Evolución cuota de mercado * Sus elevados gastos operativos respecto a su nivel de activos limitan su rentabilidad 2,0% — MÁRGENES 1,8% 0,8% 0,8% 0,5% Coloc. Totales 0,5% 0,5% 0,4% Coloc. Com. Dic. 2011 Coloc. Cons. Coloc. Hipot. Los márgenes de Banco Caribe se han mantenido relativamente estables y levemente por sobre los del sistema de bancos múltiples en los últimos años, esto es consistente con su estrategia de enfoque en banca retail y en particular en el producto de tarjetas de crédito, pero con un componente relevante de colocaciones a empresas. Por otra parte su costo de fondo es relativamente bajo, dada la alta proporción de depósitos entre sus fuentes de fondo. No obstante, durante 2012 los márgenes disminuyen levemente acercándose al promedio de la industria, impactados principalmente por el incremento en el volumen de activos de inversión en ese período, así como por el incremento en la proporción de depósitos a plazo dentro de sus pasivos. — PROVISIONES Dic.2012 * Con respecto a la industria de múltiples El modelo de provisiones que utiliza Banco Caribe es el normativo establecido por la Superintendencia de Bancos. En los últimos cuatro años, el gasto en provisiones sobre margen financiero total ha tenido una constante evolución a la baja, luego de que en 2009 registrase niéveles del orden del 17% producto de casos específicos en la cartera comercial, principalmente en el sector construcción. Margen operacional Margen financiero total/Activos 12% A diciembre de 2012, el indicador era de 11,6%, representando una disminución importante respecto a lo observado en años anteriores y llegando a niveles similares a los del promedio del sistema de bancos múltiples. Todo esto a pesar del mayor riesgo que representa el crecimiento observado en sus segmentos objetivo, especialmente en créditos a personas. 10% 8% 6% — EFICIENCIA 4% dic-09 dic-10 Banco Caribe dic-11 Sistema dic-12 Pares Gasto en provisiones Gasto en provisiones / Margen financiero total En la medida que el banco ha incrementado sus operaciones, ha presentado una evolución favorable en sus indicadores de eficiencia. De esta forma, si bien sus gastos se han incrementado en términos absolutos, gracias al crecimiento observado, el indicador de gastos operacionales sobre activos totales llegó al 8,0% en 2012. Dicho valor está lejos del 7,1% del promedio de bancos múltiples, pero representa el mínimo para el banco en los últimos 8 años. Gracias al crecimiento de su margen y la contención de su gasto en provisiones, el gasto operativo medido como porcentaje del margen neto muestra una tendencia a la baja en los últimos años y a diciembre de 2012 era de 89,1%, nivel que se compara favorablemente respecto de sus pares y que implica una disminución de la brecha respecto del sistema, que a la misma fecha mostraba un nivel de gastos operacionales sobre margen neto de 79,8%. . 20% 15% 10% 5% — RENTABILIDAD 0% dic-09 dic-10 Banco Caribe dic-11 Sistema dic-12 Pares La entidad logró el equilibrio operacional en 2008 y desde entonces los niveles de rentabilidad se han mostrado estables. La brecha con el sistema se debe principalmente a los todavía elevados gastos de apoyo que mantiene en relación a su escala, en la medida que el banco logre incrementar el grado de operaciones podrá alcanzar mejores retornos. A diciembre de 2012, el resultado antes de impuesto medido sobre activos era de 0,8% mostrando una leve disminución respecto al año anterior impactada principalmente por la disminución en los márgenes. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 3 BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas BBB Estables Capitalización Niveles de capitalización por debajo del promedio de la industria y levemente a la baja producto del fuerte crecimiento Con el objetivo de mantener una holgura adecuada que le permita hacer frente a eventuales deterioros de su perfil financiero, la administración se comprometió a mantener un índice de solvencia promedio mínimo de 12%. Para ello, el banco mantiene una política de capitalización del 100% de sus utilidades. No obstante, el fuerte ritmo de crecimiento experimentado ha presionado el indicador a la baja llegando, a diciembre de 2012, a un 11,8%. Eficiencia Gastos operativos / Margen financiero neto 120% La administración proyecta para 2013 una emisión de deuda subordinada y la capitalización de aportes por cerca de RD$ 17 millones, lo que debería elevar el índice solvencia por sobre el 12%. Al mismo tiempo mantiene su política de capitalización y no distribución de dividendos que indica se mantendrá hasta 2014. 100% 80% 60% dic-09 dic-10 Banco Caribe dic-11 Sistema dic-12 Pares Rentabilidad ADMINISTRACION DE RIESGOS Fortalecimiento de la estructura organizacional en cuanto a gestión integral del riesgo. Políticas y procedimientos formalizados. Utilidad / Activos Totales Las políticas de gobierno corporativo se encuentran formalizadas en un reglamento que establece el sistema de control interno, las responsabilidades del consejo de directores, las políticas ante conflictos de interés y los roles de los comités. El consejo de directores es el órgano máximo que rige a la entidad y está conformado por siete miembros. Tanto el comité de administración integral del riesgo como el comité de auditoría, reportan directamente al consejo de directores. 3,0% 2,0% 1,0% 0,0% dic-09 dic-10 Banco Caribe dic-11 Sistema dic-12 Pares Adecuación de capital 20,0 20,0% 16,0 16,0% 12,0 12,0% 8,0 8,0% 4,0 4,0% - 0,0% Dic. 2010 Dic. 2011 Dic. 2012 Pas. exigible / Pat. neto. (eje iz.) Pat. Efec. / APR (eje der.) Fuente: SB Banco Caribe cuenta con una unidad integral del riesgo encargada de proponer al comité de administración integral del riesgo todos aquellos cambios que se deban hacer en las políticas. Se dedica también a elaborar y someter a consideración del mismo comité, los cambios metodológicos y de procedimiento en la identificación, control y monitoreo de los riesgos asumidos por el banco en todas sus operaciones. Al mismo tiempo, la unidad debe velar por el cumplimiento de los límites de exposición al riesgo y los niveles de autorización dispuestos. La administración del riesgo de crédito, así como las tareas de cobranza y recuperación, están a cargo de la dirección de administración del riesgo. El principal objetivo de esta dirección es la administración de la cartera de colocaciones, velando por que los indicadores de riesgo se mantengan en rangos acordes al promedio de la industria. Los esfuerzos de la administración para la mejora del riesgo han estado concentrados en distintos aspectos, incluyendo la revisión permanente de los parámetros de evaluación y otorgamiento de créditos, una continua capacitación a su equipo de análisis, mejoras en los procesos y procedimientos de seguimiento de cartera y cobranza, así como mejoras a los reportes de información, y en el desarrollo de modelos de scoring y aprobación automatizada, que la administración contempla tener implementados completamente durante 2013. La cobranza se divide por segmento de negocios: existen equipos especializados para tarjeta de crédito, créditos de consumo, créditos automotrices y préstamos comerciales. El 40% de la recaudación se hace mediante los puntos de pago en farmacias, supermercados y otros. Durante 2012 se reforzaron las actividades de cobranza anticipada y de mora temprana. Asimismo, se reforzó el equipo de cobranza y se ampliaron los canales a través de la implementación de envío de mensajes automáticos, incremento de llamados, entre otras medidas. De esta forma, la entidad logró mejoras importantes en la productividad de las actividades de recuperación, mejorando sus indicadores. La política de castigos busca reflejar adecuada y oportunamente los riesgos de la cartera. En el caso de las deudas de tarjeta de crédito, se castigan mensualmente aquellas sobre los 150 días de mora. En el caso de los créditos comerciales y de consumo, se castigan en la medida que se van ejecutando los casos por parte de los abogados, castigando mensualmente lo que quede descubierto en la adjudicación de la garantía. La unidad integral del riesgo, a cargo de la medición y control interno de los límites establecidos para el riesgo de mercado, emite reportes mensuales y trimestrales a la Superintendencia de Bancos en lo que respecta a inversiones y exposiciones relevantes. La entidad tiene políticas definidas de tasa de interés y de riesgo de trading, además de políticas de liquidez que son revisadas por el ALCO. Adicionalmente cuenta Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 4 BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas BBB Estables con un plan de contingencia de liquidez, en caso de existir mayor volatilidad en el mercado cambiario dominicano. El consejo de directores participó activamente en el establecimiento del modelo de gestión del riesgo operacional. Los avances y procedimientos se discuten continuamente en un comité especial y actualmente la entidad cuenta con una metodología definida y un modelo de acuerdo a la normativa vigente y a los objetivos estratégicos del banco. Riesgo de la cartera de colocaciones Dic 2010 Dic. 2011 Dic. 2012 Provisiones constituidas / Coloc. Cart. venc.+ Cob. jud. / Coloc. Cobert. prov/Cart venc.+Cob jud. Bienes recib. en pago / Activos Gasto provis. / Coloc. Gasto provis. / Margen fin. total 4,0% 2,9% 1,37 1,1% 3,3% 14,7% 4,8% 3,8% 1,25 1,2% 3,0% 12,7% Calidad de la cartera de colocaciones 5,0% 2,0 4,0% 1,6 3,0% 1,2 2,0% 0,8 1,0% 0,4 0,0% 0,0 Dic. 2010 Dic. 2011 Dic. 2012 Cart. Venc.+ Cob. jud. / Coloc. Netas Cobert. prov. / Cart. venc. + Cob. jud. 4,5% 3,8% 1,17 1,1% 2,9% 11,6% Calidad de activos Indicadores de riesgo de crédito se muestran estables Su cartera de consumo representa casi un 65% del total de colocaciones a diciembre de 2012, destacan los productos de tarjeta de crédito y financiamiento de automóviles, con 22% y 23% de la cartera total respectivamente. Por su parte, los créditos comerciales corresponden al 35% de sus colocaciones, presentando una importante concentración en el sector inmobiliario y de la construcción, que ha mostrado un mayor riesgo en años anteriores. La cartera vencida más cobranza judicial se muestra estable en los últimos dos años y al cierre de 2012 era de un 3,8%, muy similar al promedio del sistema de bancos múltiples. Destaca también que cerca del 90% de las colocaciones tiene una buena calificación de riesgo de crédito por parte del banco. En cuanto a concentración, los 25 mayores deudores representan cerca del 26% de la cartera, manteniéndose en rangos similares que en períodos anteriores. La cobertura de provisiones sobre cartera con problemas se ha estabilizado en torno al 120% en los últimos años. Este indicador se encuentra levemente por encima de lo registrado por el promedio de la industria. La administración indica que si bien se han planteado elevar estos niveles, actualmente serían más que suficientes para cubrir el riesgo de su cartera. Posiciones financieras Composición activos Holgados indicadores de liquidez y buena gestión del riesgo de mercado 100% 90% La entidad mantiene un descalce estructural importante entre sus activos y pasivos, esta es una característica propia de la industria. Las inversiones y colocaciones tienen un plazo promedio que supera ampliamente el plazo de los pasivos. Estos últimos corresponden principalmente a depósitos a plazo de personas naturales con vencimientos entre 30 y 180 días. 80% 70% 60% 50% 40% 30% 20% 10% 0% Dic. 2010 Dic. 2011 Coloc. netas Inversiones Act. no generadores Dic. 2012 Fondos disp. Inv. en filiales Composición pasivos 100% 90% 80% 70% 60% 50% Los activos se componen principalmente de colocaciones y fondos disponibles que, a diciembre de 2012, representaban el 37% y 34% del total. Les sigue en importancia el portafolio de inversiones compuesto en gran parte de certificados de depósitos del Banco Central y el Ministerio de Hacienda de República Dominicana. Durante 2012 las inversiones tuvieron un fuerte incremento debido a las favorables condiciones de mercado y a los lineamientos estratégicos del banco, actualmente la posición fluctúa alrededor del 22%, el doble de lo registrado el año anterior. Con respecto a sus pasivos exigibles, tal como se mencionó, el 84% corresponde a obligaciones con el público, destacando los depósitos a plazo que mantienen una importante posición en las fuentes de fondo. Cabe recalcar que a pesar de su tamaño el banco ocupa el octavo lugar en el ranking de participación en depósitos a plazo, lo que según indica la administración es una señal de reconocimiento por parte de los clientes. Asimismo, en otras captaciones de bajo costo, específicamente ahorro y vista, ocupan la novena posición en ambos casos. Sus indicadores de liquidez presentan holgura respecto al mínimo normativo. La política de liquidez del banco va dirigida a mantener niveles elevados y permitir la fluidez de las operaciones. La vicepresidencia de finanzas y tesorería, evalúa periódicamente los niveles de liquidez y mantiene al tanto a los comités correspondientes. 40% 30% 20% 10% 0% Dic. 2010 Dic. 2011 Dep. a plazo Inst. Fin. Valores en circ. Dic. 2012 Ahorro Dep. Vista Otros Riesgo Operacional Avanzando en la gestión del riesgo operacional Tal como lo dispone la normativa que regula la gestión de riesgo operacional, el banco mantiene en marcha un plan de implementación del reglamento sobre riesgo operacional. El banco desarrolló, apoyado por una asesoría externa, un modelo de gestión de riesgo operacional estándar y sistemático alineado a los objetivos estratégicos del banco, considerando los lineamientos de Basilea II y los requisitos regulatorios. Éste incorpora diversas metodologías, incluyendo el método COSO Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 5 BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas BBB Estables Enterprise Risk Management, que considera tres fases: la identificación de riesgos, el proceso de autoevaluación y los indicadores de riesgo operacional. Para la parte de TI, contempla el estándar internacional COBIT (Control Objectives for Information and Related Technology), el cual es un conjunto de mejores prácticas para el manejo de los sistemas de información. Los manuales del banco incorporan adecuadamente las políticas y procedimientos para la administración del riesgo operacional, que establecen, entre otros, un esquema de reportes que busca comunicar adecuadamente las potenciales amenazas a causa de riesgos operacionales, define las distintas áreas involucradas y la información a entregar a cada una de ellas, así como los contenidos mínimos de los reportes. La administración del riesgo operacional está en primera instancia a cargo del consejo de directores que participó activamente en el establecimiento del modelo de gestión. Al mismo tiempo los temas importantes del área de riesgo operacional como un todo se discuten en el comité integral de riesgo. Mientras que los objetivos, procedimientos y metodología, se discuten particularmente en el comité de riesgo operacional. Adicionalmente, existe una unidad especializada en el tema y un sistema de auditoría interna. Según el plan, la entidad cuenta con una metodología definida para la administración del riesgo operacional, dentro de esta se incorporó un modelo de acuerdo a la normativa vigente y a los objetivos estratégicos del banco. El seguimiento a la implementación del plan, así como el cumplimiento del reglamento y de las políticas es realizado por el área de auditoría interna y comité de auditoría, además de estar sujeto a la revisión de auditores externos y por parte de la Superintendencia de Bancos. En línea con la política implementada, el banco registra y mantiene una base de datos histórica de pérdidas incurridas por riesgo operacional, a partir de los cuáles se generan informes que identifican los principales riesgos. Luego de ello, se categorizan y asigna un grado de impacto específico y se calcula la probabilidad de ocurrencia para cuantificar las pérdidas y establecer planes de respuesta. Entre los sucesos de pérdida con más ocurrencia destaca el fraude a través de cheques falsos y transacciones de tarjeta de crédito, que han originado acciones de mitigación, como la implementación de la herramienta Monitor Plus, que ha permitido acotar esas pérdidas de forma importante. De acuerdo con su plan, el banco ha realizado inversiones importantes en equipos y sistemas tecnológicos que aseguren la alta disponibilidad de procesos automatizados, así como actividades de capacitación que abarcan distintos tópicos de riesgo operacional. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 6 ANEXOS BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Solvencia Perspectivas DP hasta 1 año DP a más de 1 año Dic. 2007 BB+ Positivas Categoría 3 BB+ Dic. 2008 BB+ Positivas Categoría 3 BB+ Dic. 2009 BBBEstables Categoría 3 BBB- Ene. 2011 BBBPositivas Categoría 3 BBB- Ene. 2012 BBBPositivas Categoría 3 BBB- Feb. 2013 BBB Estables Categoría 3 BBB Participaciones de Mercado – Bancos Múltiples Banco Múltiple Caribe Internacional Dic. 2010 Colocaciones totales Dic. 2011 Dic. 2012 Particip. Ranking Particip. Ranking Particip. Ranking 0,8% 12 0,8% 12 0,8% 13 Préstamos comerciales 0,6% 11 0,5% 11 0,4% 12 Créditos de consumo 1,5% 8 1,8% 8 2,0% 8 Créditos hipotecarios para vivienda 0,5% 10 0,5% 11 0,5% 11 Depósitos a la vista 0,8% 8 0,8% 9 0,9% 9 Obligaciones de ahorro 1,3% 7 0,8% 9 1,0% 9 Depósitos a plazo 1,7% 9 2,2% 8 3,0% 8 Fuente: Superintendencia de Bancos de la República Dominicana Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 7 ANEXOS BANCO MULTIPLE CARIBE INTERNACIONAL S.A. INFORME DE CALIFICACIÓN – Febrero 2013 Indicadores de rentabilidad, eficiencia y adecuación de capital EE.FF individuales Rentabilidad Margen financiero bruto / Colocaciones vigentes netas Margen financiero bruto / Activos totales (1) Margen financiero neto/ Colocaciones vigentes netas Margen financiero neto / Activos totales (1) Otros ingresos operacionales / Activos Totales (1) Gasto Provisiones / Activos totales (1) Resultado antes Impto. / Activos totales (1) Resultado antes Impto. / Capital y reservas Utilidad (pérdida) / Activos totales (1) Utilidad (pérdida) / Patrimonio Eficiencia operacional Gasto operacional / Activos totales (1) Gasto operacional / Colocaciones vigentes netas Gastos explotación / Margen operacional bruto Adecuación de capital Pasivo exigible / Capital y reservas Índice de Solvencia Dic. 2009 Dic. 2010 Dic. 2011 Dic. 2012 15,6% 8,1% 12,5% 6,5% 4,1% 1,9% 0,7% 12,3% 0,6% 9,6% 17,2% 8,5% 13,8% 6,9% 3,9% 1,8% 1,1% 19,4% 1,0% 15,9% 18,6% 8,8% 15,5% 7,3% 4,1% 1,5% 0,9% 15,9% 0,8% 12,4% Entidad 20,4% 8,3% 17,5% 7,2% 3,6% 1,2% 0,8% 15,3% 0,7% 11,8% Sistema 14,6% 7,8% 12,8% 6,8% 2,5% 1,0% 2,2% 25,4% 1,8% 17,0% 8,5% 16,4% 78,9% 8,4% 16,9% 74,9% 9,1% 19,1% 80,0% 8,0% 19,6% 78,0% 7,1% 13,3% 71,9% 16,47 12,7% 18,17 12,7% 17,34 12,3% 19,23 11,8% 10,32 15,6% (1) Activos totales promedio. Riesgo de la cartera de colocaciones EE.FF individuales Cartera vencida + cobranza judicial / Colocaciones vigentes netas Stock provisiones / Colocaciones vigentes netas Gasto en provisiones / Colocaciones vigentes netas Cobertura provisiones / Cartera vencida + Cobranza judicial Dic. 2009 Dic. 2010 Dic. 2011 3,9% 4,0% 3,0% 1,0 2,9% 4,0% 3,3% 1,4 3,8% 4,8% 3,0% 1,2 Dic. 2012 Entidad Sistema 3,8% 3,6% 4,5% 4,0% 2,9% 1,8% 1,2 1,1 Las clasificaciones de riesgo de Feller Rate no constituyen, en ningún caso, una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores o a la Superintendencia de Bancos y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com.do 8