enlace - Moore Stephens

Anuncio

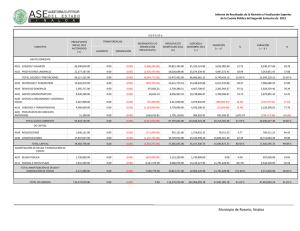

CIERRE FISCAL 2015 Madrid, Febrero 2016 www.msmadrid.com Precise. Proven. Performance Impuesto sobre Sociedades: Régimen Jurídico Antes 2015 Desde 1/1/2015 Real Decreto Legislativo 4/2004, de Ley 27/2014, de 27 de noviembre, 5 de marzo, por el que se aprueba del Impuesto sobre Sociedades. el texto refundido de la Ley del Impuesto sobre Sociedades. Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades. Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades. Capítulo Concepto de Actividad Económica y Entidad Patrimonial Número de Diapositiva 4–9 Imputación Temporal de Ingresos y Gastos 10 – 15 Correcciones de valor: Amortizaciones 16 – 28 Correcciones de Valor: pérdidas por deterioro de valor de elementos patrimoniales y provisiones 29 – 35 Deducibilidad de Gastos Financieros 36 – 38 Operaciones Vinculadas 39 – 44 Exención para evitar la Doble imposición 45 – 47 Reserva de Capitalización 48 - 55 Reserva de Nivelación 56 – 59 Compensación de BIN 60 – 66 Tipos de Gravamen 67 – 71 Deducciones 72 – 74 Incentivos fiscales para las ERD 75 – 87 Retenciones y Pagos Fraccionados 88 – 93 Concepto de Actividad Económica y Entidad Patrimonial © 2011 Moore Stephens LLP www.msmadrid.com PRECISE. PROVEN. PERFORMANCE. Concepto de actividad económica (artículo 5.1) 1. CONCEPTO DE ACTIVIDAD ECONÓMICA CONCEPTO GENERAL Entidades que formen Grupo (art.42 CCo.) 1. Se entenderá por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios. el concepto de actividad económica se determinará teniendo en cuenta a todas las que formen parte del mismo. Concepto de actividad económica Entidad Patrimonial (artículo 5) (artículo 5.1) CASO ESPECIAL: Arrendamiento de inmuebles REQUISITOS necesarios, pero ¿suficientes? ANTES AHORA Concepto de Entidad Patrimonial (artículo 5.2) ELEMENTOS PATRIMONIALES + 50 % ACTIVO NO afecto a una actividad económica • • • 5% Posesión > 1 año Dirigir y gestionar partcipación. EXCEPCIÓN VALORES EXCEPCIÓN la $ o derechos de crédito procedentes de la transmisión de ELEM PATº afectos a AE o VALORES (Exceptuados del cómputo), que se haya realizado en el Pº Impositivo o en los 2 Pº Impositivos anteriores. a) Obligaciones legales y reglamentarias b) Derechos de créditos nacidos de relaciones contractuales c) Sociedades de Valores Concepto de Entidad Patrimonial (artículo 5.2) VALORACIÓN ELEMENTOS PATRIMONIALES Y VALORES el que se deduzca de la media de los balances trimestrales del ejercicio de la entidad Grupos art 42 Cco: balances consolidados Consecuencias negativas a) PLUSVALÍAS derivadas de la transmisión participación en una Entidad Patrimonial Exención Artículo 21.5 LÍMITE: Parte de la Renta ≠ ΔBº no distribuidos EXCLUYE: PLUSVALÍAS TÁCITAS b) COMPENSACIÓN BIN: Limites en caso de cambio de accionariado Art. 26.4.3º LÍMITES en caso de cambio de accionariado c) TIPO DE GRAVAMEN: Entidades de nueva creación (15%) Art. 29.1 útlimo párr d) ERD e) ETVE Artículo 101.1 Art. 107.1.último parr Imputación Temporal © 2011 Moore Stephens LLP www.msmadrid.com PRECISE. PROVEN. PERFORMANCE. Imputación temporal (artículo 11 LIS) 1. REGLA GENERAL DEVENGO (ajustar definición fiscal) 2. Criterio ≠ Aprobación por a AT 3. Principio de Inscripción contable • General: en el que proceda la imputación contable • Excepción permitida siempre que no ↓ Tributación: • • Anticipar ingresos Retrasar Gastos Imputación temporal (artículo 11 LIS) 4. Operaciones a plazo (tanto para bienes como para servicios) Concepto Operación con pagos fraccionados o precio aplazado siempre que: Último o único plazo DEVENGO + 1 año Forma de integrar la renta Se entenderán obtenidas proporcionalmente a medida que sean exigibles los correspondientes cobros. EXCEPTO que la entidad decida aplicar el criterio del devengo. Imputación temporal (artículo 11 LIS) 5. Reversión de gastos no deducibles. Se da carta de naturaleza a una regla que siempre se había aplicado. 6. Reversión deterioro o corrección de valor. • Se extiende esta regla a todos los elementos patrimoniales incluida las existencias. • Se elimina el plazo de 6 meses 7. Eliminación provisiones. de Si no se da INGRESO CONTABLE hay que dar INGRESO FISCAL Imputación temporal (artículo 11 LIS) RENTAS NEGATIVAS derivadas de la transmisión a entidades del Grupo REGLAS ESPECIAL IMPUTACIÓN FISCAL 9. ELEMENTOS PATRIMONIALES 10. VR Kapital (acciones) o FFPP 11. Establecimiento Permanentes Cuando se realice la transmisión a 3º Imputación temporal (artículo 11 LIS) 12.Pérdidas por deterioro Pº en que se integran en la BI • CRÉDITOS en los que no ha transcurrido + 6m desde su vencimiento • FF internos análogos a FFPP • Retribuciones a L/P personal En el periodo impositivo siguiente o en los sucesivos. En el periodo impositivo en que se abonen. LÍMITE 70% BI previa a la integración. Correcciones de valor: Amortizaciones © 2011 Moore Stephens LLP www.msmadrid.com PRECISE. PROVEN. PERFORMANCE. Nuevas Tablas Amortización (artículo 12) TIPO DE ELEMENTO Coeficiente lineal máximo Periodo de años máximo Obra civil general 2% 100 Pavimientos 6% 34 Infraestructuras y obras mineras 7% 30 Centrales hidráulicas 2% 100 Centrales nucleares 3% 60 Centrales de carbón 4% 50 Centrales renovables 7% 30 Otras centrales 5% 40 OBRA CIVIL CENTRALES TIPO DE ELEMENTO Coeficiente lineal Periodo de años máximo Edificios Industriales 3% 68 Terrenos dedicados exclus. a escombreras 4% 50 Almacenes y depósitos 7% 30 Edif. Comerciales, administrativos, de servicios y viviendas 2% 100 Subestaciones. Redes de transporte y distrib. de energía 5% 40 Cables 7% 30 Resto de instalaciones 10% 20 Maquinaria 12% 18 Equipos médicos y asimilados 15% 14 Nuevas tablas de amortización máximo EDIFICIOS INSTALACIONES TIPO DE ELEMENTO Coeficiente lineal máximo Periodo de años máximo Locomotoras, vagones y equipos de tracción 8% 25 Buques y aeronaves 10% 20 Elementos de transporte interno 10% 20 Elementos de transporte externo 16% 14 Autocamiones 20% 10 Mobiliario 10% 20 Lencería 25% 8 Cristalería 50% 4 Útiles y herramientas 25% 8 Moldes, matrices y modelos 33% 6 Otros enseres 15% 14 Nuevas tablas de amortización ELEMENTOS DE TRANSPORTE MOBILIARIO Y ENSERES Nuevas tablas de amortización TIPO DE ELEMENTO Coeficiente lineal máximo Periodo de años máximo Equipos electrónicos 20% 10 Equipos para procesos de información 25% 8 Sistemas y programas informáticos 33% 6 Producciones cinematográficas, fonográficas, vídeos y series audiovisuales 33% 6 Otros elementos 10% 20 EQUIPOS. ELECTRÓNICOS E INFORMÁTICOS. SISTEMAS Y PROGRAMAS Régimen transitorio para elementos adquiridos con anterioridad al 1/1/2015: DT 13ª Si coinciden Coeficientes No hay que hacer ajustes Cambio de coeficientes y método lineal Tiempo que reste de vida útil sobre su VN Fiscal al inicio del periodo. Cambio de coeficientes y método distinto lineal Tiempo que reste de vida útil sobre su VN Fiscal al inicio del periodo. EJEMPLO: Adaptación de los nuevos coeficientes de amortización. La sociedad “X S.L”, dedicada a la construcción tributa en el régimen general del IS. Con fecha 1/1/2013 adquiere herramientas y útiles por importe de 200.000 € que amortiza en función del coeficiente máximo establecido para elementos adquiridos antes de 1/1/2015. Se pide calcular las amortizaciones correspondientes al ejercicio 2013, 2014 y 2015” Ejercicio Amort. Contable Amort. Fiscal VNC VN Fiscal 2013 60.000 60.000 140.000 140.000 2014 60.000 60.000 80.000 80.000 2015 60.000 40.000 20.000 40.000 2016 20.000 40.000 0,00 0,00 Valor fiscal inicio 2015: 80.000 Nueva vida útil: 4 años Resto de vida útil: 2 años Nueva Amortización fiscal: 80.000 / 2 años = 40.000 Deducción por reversión de medidas temporales: La Ley 16/2012, de 27 de diciembre, introdujo una medida de carácter temporal para empresas que no sean ERD Opcional REVERSIÓN DEL AJUSTE A partir de 2015 Supuestos especiales Límite Amortización Fiscalmente deducible en 2013 y 2014 70% de la amortización que hubiera resultado fiscalmente deducible sin este límite • Linealmente durante 10 años • Durante la vida útil del elemento patrimonial Se da de baja: Vida útil finaliza 2014: COMPENSACIÓN por reducción de tipos de gravamen: DT 37ª Deducción en cuota Revierte de una sola vez Revierte de una sola vez en 2015 Con carácter General 5% cantidades no deducidas Pº impositivos que se inicien en 2015 2% cantidades no deducidas EJEMPLO: Deducción por reversión de medidas temporales. “La sociedad “X S.L”, dedicada a la construcción tributa en el régimen general del IS. Con fecha 1/1/2013 adquiere herramientas y útiles por importe de 200.000 € que amortiza en función del coeficiente máximo establecido para elementos adquiridos antes de 1/1/2015. Se pide calcular las amortizaciones correspondientes al ejercicio 2013, 2014 y 2015” Calcular la deducción aplicable para la empresa. Durante los años 2013 y 2014 la sociedad dedujo fiscalmente el 70% de sus amortizaciones contables de acuerdo con el siguiente cuadro” CONCEPTO IMPORTES COEF MÁX AMORTIZACIÓN TABLAS ANTIGUAS 30% COEF MÁX AMORTIZACIÓN TABLAS NUEVAS 25% VALOR DE ADQUISICIÓN 200.000 EJEMPLO: Deducción temporales. por reversión de medidas Opción 1: En función de la vida útil restante, esto es 2 años. Ejercicio Amortización Contable Amortización Fiscal Exceso no aplicado Aplicación exceso Exceso no aplicado acumulado Ajustes 2013 60.000 42.000 18.000 - 18.000 +18.000 2014 60.000 42.000 18.000 - 36.000 +18.000 2015 60.000 40.000* - 18.000 18.000 +2.000 - 18.000 - -38.000 18.000 2016 20.000 40.000* 18.000 *VNF a 1/1/15 = 200.000 – 84.000 – 36.000 = 80.000 EJEMPLO: Deducción temporales por reversión de medidas Opción 2: De forma lineal en un plazo de 10 años. Ejercicio Amortización Contable Amortización Fiscal Exceso no aplicado Aplicación exceso Exceso no aplicado acumulado Ajustes 2013 60.000 42.000 18.000 - 18.000 +18.000 2014 60.000 42.000 18.000 - 36.000 +18.000 2015 60.000 40.000* - 3.600 32.400 +16.400 2016 20.000 40.000* - 3.600 28.800 -23.600 2017 - 3.600 - 3.600 25.200 -3.600 … … … … ... ... ... 2025 - 3.600 - - -3.600 *VNF a 1/1/15 = 200.000 – 84.000 – 36.000 = 80.000 EJEMPLO: Deducción temporales. por reversión de medidas COMPENSACIÓN por reducción de tipos de gravamen: DT 37ª Opción 1: En función de la vida útil restante, esto es 2 años. Opción 2: De forma lineal en un plazo de 10 años. AÑO IMPORTES 2015 360 (2% x 18.000) 360 2016 900 (5% x 18.000) 1.260 AÑO IMPORTES 2015 72 (2% x ଷ. ଵ ) 72 2016 180 (5% x ଷ. ଵ ) 252 Total deducción …. …. 2024 Total deducción 180 (5% x ଷ. ଵ …. ) 1.692 Libertad de amortización Nuevo supuesto de libertad de amortización Elementos del inmovilizado material nuevos, Valor unitario ≤ 300 euros Eliminación de la aplicación de libertad de amortización: Activos mineros Se elimina en el articulo general Se mantiene en el régimen especial Límite 25.000 €/año Correcciones de valor: Pérdidas por deterioro de valor © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Correcciones de valor: Pérdidas por deterioro de valor Siguen deducible siendo Dejan de deducibles ser • Deterioro de los créditos por posibles insolvencias • Existencias bajo las mismas condiciones que la anterior normaƟva. • Deterioro activos intangibles en determinados supuestos • Pérdidas por deterioro del inmovilizado material, inversiones inmobiliarias. • Pérdidas por deterioro de los valores representativos de la participación en el capital o en los fondos propios de entidades • Pérdidas por deterioro de los valores representativos de deuda Correcciones de valor: Pérdidas por deterioro de valor No está condicionada a su imputación contable en PYG Activo intangible vida útil indefinida Se eliminan los requisitos para la deducibilidad de la adquisición del FC Fondo de Comercio Para ejº iniciados < 1/1/15 , el FC adquirido a entidades del Grupo Sigue sin ser deducible (DT 35º) 5% Valor Adquisición LÍMITE MÁXIMO En 2015 (DT 34) A.Intangible de vida útil indefinida Fondo de Comercio 2% V.A. 1% V.A. Participaciones en el capital de entidades La Ley 16/2013 suprime la deducibilidad fiscal del deterioro de valor de las participaciones en el capital de entidades (deroga el artículo 12.3 TRLIS) Régimen Transitorio para la recuperación del deterioro fiscal dotado con anterioridad al 1/1/2013 (DT 41ª): • • • • Efecto en ejercicios iniciados a partir del 1/1/2013 Se incluye como gasto no deducible la pérdida por deterioro de participaciones Afecta a sociedades residentes y no residentes Limitaciones en términos similares para pérdidas generadas por EPs y UTEs en el extranjero Sociedades cotizadas Reversión fiscal cuando deban revertir conforme a normas contables Se recuperen lo fondos propios de la entidad participada (FP0-FP1) Sociedades no cotizadas Se perciban dividendos ingresos contables que sean No revierten deterioros generados por dividendos que no hayan generado DDI EJEMPLO: Régimen transitorio aplicable a las pérdidas por deterioro de participación en entidades A Participación del 100% B Coste 100.000 Deterioro 50.000 FP/VNC 50.000 Ejercicios de la dotación Ejercicio 2013: Resultado de 15.000 euros FP inicio: 50.000 euros FP final: 65.000 euros Independientemente de su imputación contable: AJUSTE + 15.000 euros (DT 41ª) 2006 10.000 2007 10.000 2008 10000 2009 10.000 2010 10.000 Provisiones y otros gastos (Art. 14 LIS) • • • No serán deducibles los siguientes gastos • • • • • • Los derivados de obligaciones implícitas o tácitas Los relativos a retribuciones a L/P al personal. Sí serán deducibles las contribuciones de los promotores de PP bajo ciertas condiciones. Los de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como forma de retribución a los empleados, que se satisfagan en efectivo Los derivados de reestructuraciones salvo si se refieren a obligaciones legales o contractuales no meramente tácitas. Los relativos al riesgo de devoluciones de ventas- Los derivados de obligaciones implícitas o tácitas Los relativos a retribuciones a largo plazo al personal. Sí serán deducibles las contribuciones de los promotores de planes de pensiones bajo ciertas condiciones. Los de personal que se correspondan con pagos basados en instrumentos de patrimonio, utilizados como forma de retribución a los empleados, que se satisfagan en efectivo Los derivados de reestructuraciones salvo si se refieren a obligaciones legales o contractuales no meramente tácitas. Los relativos al riesgo de devoluciones de ventas Provisiones y otros gastos (Art. 14 LIS) • • Provisiones deducibles • Los gastos correspondientes a actuaciones medioambientales serán deducibles cuando se correspondan a un plan formulado por el sujeto pasivo y aceptado por la Administración tributaria. Los gastos que, de conformidad con los dos apartados anteriores, no hubieran resultado fiscalmente deducibles, se integrarán en la base imponible del período impositivo en el que se aplique la provisión a su finalidad. Los gastos inherentes a los riesgos derivados de garantías de reparación y revisión, serán deducibles hasta el importe necesario para determinar un saldo de la provisión no superior al resultado de aplicar a las ventas con garantías vivas a la conclusión del período impositivo el porcentaje determinado por la proporción en que se hubieran hallado los gastos realizados para hacer frente a las garantías habidas en el período impositivo y en los dos anteriores en relación a las ventas con garantías realizadas en dichos períodos impositivos. Limitación deducibilidad gastos financieros © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Limitación deducibilidad gastos financieros • No deducibles: Deudas con entidades el grupo (artículo 42 C. de Com.), salvo que se acrediten motivos económicamente válidos que fundamentes esas operaciones. Paraísos fiscales. No ingreso tributable o tributación < 10% para perceptor. • Deducibilidad de los gastos financieros netos (GFN) con el límite del 30% del beneficio operativo GFN ≤ 30% Bº Operativo GFN ≤ 1 millón de euros • • deducibilidad en todo caso Supresión del plazo de 18 años para la deducción de gastos financieros netos no aprovechados Si no se agota el límite, la diferencia incrementa el límite de los 5 años siguientes Cuadro modelo 200 para 2014 (2015 sin aprobar) GENERAL ANTIABUSE PROVISIONS Cálculo Beneficio Operativo y límite de su 30% Cálculo Gastos Netos Año Operaciones Vinculadas © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Operaciones Vinculadas Concepto: Las operaciones realizadas entre partes vinculadas tienen que valorarse según precios de mercado. Partes vinculadas: Art. 18.2 de la Ley del IS. Principales casos: § Entidad y sus socios (PF o PJ) con part. ≥ 25% y administradores y familiares de socios o administradores. § Dos entidades que formen parte de un grupo (art. 42 Código Com.) § Entidades hermanas. Precio de mercado: Precio que se hubiera fijado entre partes independientes en condiciones de libre competencia o Ejemplo: Préstamo a filial debe fijarse al mismo precio al que le prestaría un banco. Operaciones Vinculadas Obligaciones de documentación: § Tipos de documentación: 1- País por país (sólo grupos + 750 millones €) 2- Específica del grupo (sólo grupos + 45 millones €) 3- Específica del contribuyente: Análisis de comparabilidad § Niveles de cumplimentación de la obligación: 1- General (grupos + 45 millones €) v Específica del grupo v Específica del contribuyente de forma completa. 2- Simplificada (grupos – 45 millones €) v Específica del contribuyente de forma simplificada. v Excepciones: a) PF estimación objetiva b) Operaciones con intangibles c) Transmisiones de acciones o participaciones en entidades no cotizadas, de negocios o de inmuebles. Operaciones Vinculadas Obligaciones de documentación (continuación): § Niveles de cumplimentación de la obligación: 3- Super simplificada (grupos - 10 millones €) v Específica del contribuyente mediante cumplimentación de formulario. v Mismas excepciones que cumplimentación simplificada, pero sin análisis de comparabilidad completo. 4- No obligación de documentación: Art. 13.3 Reglamento IS. Principales: v Operaciones entre entidades del mismo grupo de consolidación fiscal. v Respecto vinculados con los que el conjunto de operaciones del año ha sido inferior a 250.000€. § Plazo: A partir de que termine el plazo de presentación del IS. Operaciones Vinculadas Información de las operaciones vinculadas en modelo 200: §Sólo respecto vinculadas con total transacciones > 250.000€ §Si se supera ese límite, se declaran sólo las operaciones > 100.000€ Cuadro modelo 200 para 2014 (2015 sin aprobar) Operaciones Vinculadas Regularizaciones Hacienda: § Si no se valora según mercado Hacienda podrá regularizar según ese valor. § Valor corregido vincula a Hacienda para el resto de vinculadas. §Régimen sancionador muy severo, especialmente en caso de que no se cumpla correctamente las obligaciones de documentación (10.000 euros por conjunto de datos omitidos o falsos). Exención para evitar la doble imposición www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Novedad Principal A DIVIDENDOS 5% ó 20 M EXENCIÓN Antigüedad ≥ 1año RENTA DERIVADA DE LA TRANSMISIÓN B Ya existía para participaciones en entidades no residentes 46 Principales cambios respecto a la situación precedente: Participaciones en sociedades residentes Régimen vigente hasta 2014 Régimen vigente desde 2015 § Dividendo: Imputación con deducción ≥ 5% 100% <5% 50% § Dividendos: Exención ≥ 5% Exención <5% Desaparece Coste de adquisición superior a 20 M § Plusvalía en transmisión de participaciones • Plusvalía en transmisión de participaciones Deducción por la parte correspondiente a reservas Exención total de la plusvalía • Recuperación por el comprador del Impuesto pagado por el vendedor a condición de demostrar la tributación • No recuperación 47 Reserva de capitalización © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Reserva de Capitalización empresarial: Introducción (artículo 25) JUSTIFICACIÓN (recomendaciones de los organismos internacionales): • Potenciar la capitalización empresarial mediante el incremento del patrimonio neto. • Incentivar el saneamiento de las empresas y su competitividad. • Neutralizar el tratamiento que tiene en el Impuesto sobre Sociedades la financiación ajena frente a la financiación propia (Junto la limite de GF) ¿Cómo se lograría? No tributación de aquella parte del beneficio que se destine a la constitución de una reserva indisponible. RCE: Ámbito subjetivo y contenido Ámbito subjetivo: • La que tributen al régimen general del 25% (ahora también la ERD). (En el 2015 al 28%). • Las de nueva creación que realicen actividad económica y tributen al 15% en el 1er periodo Impositivo con BI+ y el ss. • Las entidades que tributen al 30%(entidad de crédito y explotación e investigación de hidrocarburos). (En el 2015 al 33%) Contenido: • Derecho a la reducción en la BI del 10% del incremento de sus fondos propios. El importe del incremento vendrá determinado por la diferencia entre: Fondos propios al cierre del ejercicio sin incluir el resultado del mismo Fondos propios al inicio del mismo sin incluir los resultados del ejercicio anterior – Se excluyen determinadas partidas: § Las aportaciones de los socios (aportaciones de capital, primas, aportaciones de capital para compensar pérdidas …). § Las ampliaciones de capital o fondos propios por compensación de créditos ¿y las demás?. § Las ampliaciones de fondos propios por operaciones con acciones propias o de reestructuración. § Las reservas de carácter legal o estatutario § Las reservas indisponibles por aplicación de la RIC. § Los fondos propios por emisión de instrumentos financieros compuestos. § Los fondos propios que se correspondan con variaciones en activos por impuestos diferidos derivadas de una disminución o aumento de TG ¿Entonces, sobre que va? Sobre el resultado del ejercicio anterior que por acuerdo de la Junta General se destine a: § Reservas voluntarias. § Remanente. § Compensación de pérdidas de ejercicios anteriores cuando no sea una obligación legal. § Capital social para entregar a los socios acciones liberadas. Requisitos: • Que el incremento de los fondos propios se mantenga durante 5 años salvo existencia de pérdidas contables. • Que se dote una reserva indisponible por el importe de la reducción (no por el de la base de la reducción) y separada en el balance durante ese mismo plazo. Sin necesidad de reinvertir en ningún activo. Insuficiencia de BI las cantidades pendientes podrán aplicarse en los 2 años inmediatos y sucesivos junto con la reducción de dicho periodo impositivo y con el mismo límite. Límite • 10% de la BI previa del período impositivo. BI previa= BI antes de: § La propia reducción § La integración de la reversión de los ajustes por activos por impuesto diferido (art 12.11 NLIS) § La compensación de la BI (-) Incompatible con la reducción por factor agotamiento (art. 91 y 95 NLIS) Incumplimientos art. 125.3 de la NLIS con ID. • Reserva de capitalización empresarial en régimen de consolidación fiscal Al ser el grupo fiscal el contribuyente, es éste y no las sociedades individuales el referente para: – La reducción en base del 10% sobre el incremento de los FP – El cálculo del incremento de los FP. La reducción de la BI la debe realizar el grupo, no las sociedades individuales (art 62.1.a) NLIS). La dotación a la reserva se realizará por cualquiera de las entidades del grupo. EJEMPLO: Reserva de capitalización 31/12/2014: Capital: 10.000 Bº del ejercicio: 3.000 31/12/2015: Capital: 10.000 Reserva legal: 600 Reserva voluntaria: 2400 Bº del ejercicio: 3.500 • • • La entidad decide llevar el Bº de 2014 a reservas legal el 20% y el resto a reserva voluntaria. RC: 10% ∆ FP. Para su cálculo se prescinde de los beneficios del ejercicio y del ejercicio anterior. Límite 10% de la BI del período impositivo. En caso de insuficiencia de base imponible, posibilidad de aplicar en dos años siguientes. • • • • • ∆ FP= 2.400 BI previa (no hay ajustes) = 3.500 RC = - 240 (10% 2.400) BI = 3.260 CI (25%) = 815 • Tipo efectivo en este ejemplo: 23,28 Reserva de nivelación: © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Reserva de nivelación de bases imponibles para ERD • Minoración del 10% de la base imponible (una vez minorada por la reserva de capitalización), siempre que se constituya una reserva indisponible, con el límite máximo de 1 millón de euros. • Esta cantidad se compensará con BINS futuras, en un plazo de 5 años. • Si en ese plazo la empresa no genera BINS, la empresa adicionará a su base imponible la correspondiente reserva transcurrido ese plazo de 5 años. En definitiva, se dejan de pagar impuestos en el momento de constitución de la reserva por las BINS futuras. En el caso en que no haya BINs se produce un diferimiento en la tributación. EJEMPLO: Reserva de Nivelación La entidad A obtiene en el año 0 una base imponible positiva por valor de 200.000 euros Situación anterior: Cuota íntegra: 200.000 x 25% = 50.000 Tras la reforma: Puede minorar su base imponible en 20.000 euros si constituye una reserva por ese importe. Cuota íntegra: (200.000 – 20.000) x 25% = 45.000 (Esto supone una tributación efectiva en el año 0 al 22,5%) • • Si en el año 1 a 5 obtiene una base imponible negativa por valor de -20.000 euros, se “compensa” con los 20.000 euros del año 0. Si en esos 5 años no ha obtenido BINS, en la declaración del año 5 se integran 20.000 en la base imponible tributando en ese momento. 20.000 x 25% = 5.000 (En este caso se produce un diferimiento de la tributación del 2,5% de la base imponible año 0) EJEMPLO: Reserva de capitalización + Reserva de Nivelación 31/12/2014: Capital: 10.000 Bº del ejercicio: 3.000 31/12/2015 Capital: 10.000 Reservas: 3.000 Bº del ejercicio: 3.500 La entidad decide llevar a reservas todo el beneficio del ejercicio. RC: 10% ∆ FP. Para su cálculo se prescinde de los beneficios del ejercicio y de los del ejercicio anterior. Límite 10% de la BI del período impositivo. RN: 10% BI de la entidad. Límite 1 millón de euros. • • • • • • ∆ FP= 3.000 BI previa (no hay ajustes) = 3.500 RC = - 300 (10% 3.000) BI = 3.200 RN = - 320 BI con RN = 2.880 Tipo efectivo en este ejemplo del 20,57% (Deberá constituir una reserva de nivelación de 320 y otra de capitalización de 300) Compensación de bases imponibles (BINS) www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Compensación de Bases Imponibles (BINS) • 2015: Régimen Transitorio DT 34ª Compensación sin límite temporal (Antes 18 años) Límites (igual que en 2014) Volumen de operaciones Importe Neto de la Cifra de Negocios Límite < 6.010.121,04 - - < 20M - Entre 20-60M 50% BI Previa > 60M 25% BI Previa > 6,0101121,04 No se aplica la limitación en rentas de quitas y esperas: acuerdo con acreedores no vinculados Compensación de Bases Imponibles (BINS) EJEMPLO EJERCICIO 2015 Importe Neto Cifra Negocios 25.000.000 BINS 2.500.000 A. Resultado contable antes de impuestos 3.500.000 B. Reserva capitalización (10% A) C. Compensación BINS (50% A) D. Base Imponible (A-B-C) -350.000 -1.750.000 1.400.000 Compensación de Bases Imponibles (BINS) • 2016:Nuevo Régimen (Ley 27/2014) Se permite la compensación sin límite temporal Límites cuantitativos: 70% BI Previa a compensación BINS y a la aplicación de la reserva de capitalización (Año 2016: Límite 60%) MECÁNICA DE LA APLICACIÓN DE LA LIMITACIÓN 2016 2017 A. Resultado contable antes de Impuestos 3.500.000 3.500.000 B. Reserva de capitalización (10% de A) -350.000 -350.000 C. Compensación BINS (60% 70% A) - 2.100.000 -2.450.000 D. Base Imponible (A-B-C) 1.050.000 700.000 Compensación de Bases Imponibles (BINS) • 2016:Nuevo Régimen (Ley 27/2014) Importe mínimo compensable: 1 millón en todo caso Límite del 70%/60 No se aplica: • Sociedades Nueva creación: 3 periodos con renta positiva • Extinción sociedad • Rentas de quitas o esperas: acuerdo con acreedores independientemente de la vinculación. • Compraventa sociedades en perdidas (BINS) GENERAL ANTIABUSE PROVISIONS Más restricciones a la compensación de BINS en caso de adquisición de sociedades con la finalidad de compensar sus BINS No pueden ser objeto de compensación a) Mayoría de los derechos de participación adquiridos con posterioridad al p. impositivo al que corresponde la BIN • No actividad económica 3 meses anteriores a la adquisición b) Participación < 25% • Realizar actividad económica en los 2 años posteriores a la adquisición diferente c) La entidad adquirida se encuentre en alguna de estas • o adicional a la anterior que determine circunstancias: un INCN >50% del INCN de los 2 años anteriores • Sea entidad patrimonial • Entidad dada de baja en el índice de entidades • Comprobación investigación Dos facultades de la Administración en función del plazo: La Administración solo podrá revisar en un máximo de 10 años desde la finalización del plazo de presentación de la declaración. A partir de dicho periodo se acredita la procedencia de las BINS con: • Autoliquidación del IS • Libros oficiales de contabilidad • Depósito de Cuentas Anuales en el Registro Mercantil TIPOS DE GRAVAMEN www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Tipos de gravamen: normativa aplicable Artículo 29 Ley 27/2014 Disposición Transitoria trigésima cuarta Ley 27/2014 Disposición Transitoria vigésima segunda Ley 27/2014 Tipos de gravamen aplicables TIPO DE ENTIDAD General Empresas de reducida dimensión *No Ent. Patrimoniales Empresas de nueva creación (primer periodo BI entre 0€ y 300.000€ 2014 2015 2016 30% 28% 25% 25% 25% 25% Resto BI 30% BI entre 0€ y 300.000€ 15% impositivo BI positiva y siguiente) *No Ent. Patrimoniales Micropymes - INCN < 5 M - Plantilla media < 25 - Mantenimiento empleo Resto BI 20% BI entre 0€ y 300.000€ 20% Resto BI 28% 15% 15% 25% 25% 25% Entidades Financieras 30% 30% 30% Hidrocarburos 35% 33% 30% Zona Especial Canaria 4% 4% 4% Tipos de gravamen aplicables TIPO DE ENTIDAD Cooperativas fiscalmente protegidas Cooperativas de Crédito y Cajas Rurales Entidades Ley 49/2002 de 23 de diciembre 2014 2015 2016 20% 20% 20% 30% 28% 25% (Extracooperativos) (Extracooperativos) (Extracooperativos) 25% 25% 25% 30% 30% 30% (Extracooperativos) (Extracooperativos) (Extracooperativos) 10% 10% 10% 1% 1% 1% 0% 0% 0% Sociedades de Inversión Colectiva Fondos de Inversión Sociedades y Fondos de inversión inmobiliria Fondo de regulación del mercado hipotecario Fondos de Pensiones Tipos de gravamen aplicables TIPO DE ENTIDAD 2014 2015 2016 25% 25% 25% 25% 25% 25% Mutuas de seguros generales y mutualidades de previsión social Sociedades garantía recíproca y sociedades de refinanciamiento Colegios profesionales, cámaras oficiales y sindicatos de trabajadores Entidades sin fines lucrativos que no cumplen Ley 49/2002 Fondos de promoción de empleo Uniones, federaciones y confederaciones de cooperativas Entidad de derecho público, puertos del Estado y las autoridades portuarias Comunidades titulares de montes vecinales en mano común Deducciones para incentivar determinadas actividades www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. DEDUCCIONES PARA INCENTIVAR DETERMINADAS ACTIVIDADES Deducción por actividades de I+D (art. 35.1 LIS) PORCENTAJE DEDUCCIÓN BASE DE DEDUCCIÓN 25% Gastos del período en I+D, hasta la media de los 2 años anteriores. 42% Gastos del período en I+D, sobre el exceso respect o de la media de los 2 años anteriores. 17% Gastos de personal de investigadores cualificados de I+D. 8% Inversiones afectas a I+D (excepto edificios y terrenos). Deducción por actividades de innovación tecnológica (art. 35.2 LIS) 12% Gastos del período en Innovación tecnológica. Deducción por inversiones en producciones cinematográficas españolas (siempre que cumplan los requisitos del art. 36.1 LIS) 20% Hasta 1M € 18% Sobre el exceso de 1M € 15% Gastos realizados en España directamente relacionados con la producción, siempre que sean al menos de 1M €. Deducción por producciones cinematográficas extranjeras en España (siempre que cumplan los requisitos del art. 36.2 LIS) Coste total de producción junto con gastos de obtención de copias, gastos de publicidad y promoción a cargo de productor hasta límite de 40% del coste de producción. INCENTIVOS FISCALES ENTIDADES DE REDUCIDA DIMENSIÓN www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Incentivos fiscales ERD: normativa aplicable Artículos 101-105 de la Ley 27/2014 Disposición transitoria vigésimo octava de la Ley 27/2014 Artículo 113 del Real Decreto Legislativo 4/2004 Ámbito de aplicación: cifra de negocios Los incentivos fiscales para ERD se aplicarán siempre que: INCN (periodo impositivo anterior) < 10M No obstante, no resultará de aplicación cuando tenga consideración de entidad patrimonial - Cuando la entidad sea de nueva creación, el INCN se referirá al primer periodo impositivo en que se desarrolle efectivamente su actividad. - Si el periodo impositivo inmediato anterior hubiera tenido una duración inferior al año el INCN se elevará al año. - Cuando la entidad forme parte de un grupo de sociedades, el INCN se referirá al conjunto de entidades pertenecientes a dicho grupo. Ámbito de aplicación: cifra de negocios Los incentivos fiscales también resultarán de aplicación en los 3 periodos impositivos inmediatos y siguientes a aquel periodo impositivo en el que se alcance el INCN de 10M siempre que hayan cumplido las condiciones para ser consideradas ERD tanto en aquel periodo impositivo como en los dos anteriores. Incentivos fiscales para ERD 1. Libertad de amortización para inversiones generadoras de empleo 2. Amortización acelerada para inversiones en elementos nuevos 3. Pérdidas por deterioro de los créditos por posibles insolvencias de deudores 4. Reserva de Nivelación de Bases Imponibles 1. Libertad de amortización para inversiones generadoras de empleo Elementos nuevos del inmovilizado material e inversiones inmobiliarias afectos a actividades económicas (puestos a disposición cuando es ERD) LIBERTAD DE AMORTIZACIÓN Siempre que: durante los veinticuatro meses siguientes a la fecha del inicio del período impositivo en que los bienes adquiridos entren en funcionamiento, la plantilla media total de la empresa se incremente respecto de la plantilla media de los doce meses anteriores, y dicho incremento se mantenga durante un período adicional de otros veinticuatro meses. - Cuantía de la inversión que podrá beneficiarse del régimen de libertad de amortización 120.000 euros x incremento plantilla ( calculado con dos decimales) - En el supuesto de incumplirse el incremento o mantenimiento de plantilla Ingreso Cuota íntegra + ID 1. Libertad de amortización para inversiones generadoras de empleo Ejemplo 1: Si una empresa de reducida dimensión adquiere un inmovilizado material nuevo en 2015 (año de puesta a disposición), cuya entrada en funcionamiento se produce en este mismo ejercicio, las plantillas medias a tener en cuenta serán: 1. Libertad de amortización para inversiones generadoras de empleo Ejemplo 2: Una empresa adquiere en noviembre de 2014 teniendo consideración de ERD maquinaria por 200.000 euros que entra en funcionamiento en marzo de 2015. ¿Qué cantidad puede acogerse a la libertad de amortización? Plantilla media de marzo de 2014 a marzo de 2015 Plantilla media de abril de 2015 hasta abril de 2017 Incremento de plantilla Importe que puede amortizarse libremente 50 51 + 52 = 115 /2 =51,5 1,5 120.000 x 1,5 = 180.000 De 200.000 euros de inversión 180.000 pueden acogerse al beneficio de libre amortización siempre que la plantilla media (1,5) se mantenga hasta abril de 2019. *Para el cálculo del incremento computan exclusivamente las personas empleadas con contrato laboral, teniendo en cuenta la jornada contratada en relación a la jornada completa. Es indiferente, a efectos del cálculo la modalidad de contrato (indefinido, temporal, de formación...).Cuando el contrato sea de jornada inferior a la completa, debe determinarse la equivalencia de ese contrato respecto de otro a jornada completa. 1. Libertad de amortización para inversiones generadoras de empleo - La libertad de amortización será aplicable desde la entrada en funcionamiento de los elementos que puedan acogerse a la misma. No obstante, también se aplicará: A los elementos del inmovilizado material encargados por la sociedad en virtud de un contrato de ejecución de obra, siempre que se suscriba en el periodo impositivo en que se considere a la empresa como de reducida dimensión y la puesta a disposición sea dentro de los 12 meses siguientes a su conclusión. A los construidos o producidos por la compañía. A los elementos nuevos de inmovilizado material y de las inversiones inmobiliarias objeto de un contrato de arrendamiento financiero, a condición de que se ejercite la opción de compra. 2. Amortización acelerada para inversiones en elementos nuevos • Elementos nuevos del inmovilizado material, inversiones inmobiliarias e inmovilizado intangible afectos a actividades económicas (puestos a disposición cuando es ERD) AMORTIZACIÓN ACELERADA Coeficiente Lineal Max. Tablas x 2 • Elementos de inmovilizado intangible de vida útil indefinida y fondo de comercio (adquiridos cuando es ERD) AMORTIZACIÓN ACELERADA Puede deducirse x 1,5 (Para 2015. Derogado para 2016) 2. Amortización acelerada para inversiones en elementos nuevos También resulta de aplicación: A los elementos encargados por la sociedad en virtud de un contrato de ejecución de obra, siempre que se suscriba en el periodo impositivo en que se considere a la empresa como de reducida dimensión y la puesta a disposición sea dentro de los 12 meses siguientes a su conclusión. A los construidos o producidos por la compañía. 3. Pérdidas por deterioro de los créditos por posibles insolvencias de deudores deducible - En el periodo impositivo en el que tenga consideración de ERD la pérdida por deterioro de créditos dotada por posibles insolvencias de deudores hasta el límite del 1% sobre los deudores existentes al final del periodo impositivo en que sea de aplicación este régimen fiscal especial. - No podrán incluirse en el cálculo del 1 % : Los saldos de dudoso cobro sobre los que se hubiese reconocido la pérdida por deterioro individualizada a la que se refiere el artículo 13.1 de la LIS, que exige para su deducibilidad el transcurso de un plazo de seis meses desde el vencimiento de la obligación, que el deudor se encuentre declarado en situación de concurso o hubiera sido procesado por el delito de alzamiento de bienes, o que las obligaciones hubiesen sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro. Los créditos cuyas pérdidas por deterioro no tenga el carácter de deducible. 4. Reserva de nivelación de bases imponibles (Ver diapositivas 55-58) Retenciones y Pagos Fraccionados © 2011 Moore Stephens LLP www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Retenciones RETENCIÓN APLICABLE PARA LOS EJERCICIOS 2015 Y 2016 Periodos Impositivos 01/01/2015- 11/07/2015 12/07/2015- 31/12/2015 01/01/2016 20% 19,5% 19% Pagos fraccionados a cuenta del Impuesto sobre Sociedades EJERCICIO 2016 (Artículo 40 Ley 27/2014) § Tres pagos fraccionados § Plazo: en los 20 primeros días de los meses de abril, octubre y diciembre § No obligatoria la presentación del modelo de pago fraccionado (modelo 202) cuando no deba efectuarse ingreso SALVO las grandes empresas. § Dos modalidades: 1) En función de la cuota íntegra de la última liquidación presentada. • A efectos prácticos casilla 599 del último IS presentado • Aplicar a la base el tipo fijo del 18% Pagos fraccionados a cuenta del Impuesto sobre Sociedades 2) En función base imponible del período de los 3, 9 u 11 primeros meses del ejercicio • Obligatoria contribuyentes con INCN > 6.000.000 euros • Opcional para el resto: ejercitar la opción mediante declaración censal, en el mes de febrero • Tipo impositivo general de gravamen: 17% (5/7 sobre 25%) / Nueva creación 10% (5/7 sobre 15%) • Esquema para realizar cuantificación – Se determina el resultado contable de cada periodo impositivo – Al resultado contable se le efectúan ajustes fiscales – Compensación de Bases Imponibles Negativas de ejercicios anteriores (según el régimen del 2016) – Aplicar Tipo de gravamen: 17% – Deducción de Bonificaciones, Retenciones e ingresos a cuenta y pagos fraccionados del periodo impositivo. Pagos fraccionados a cuenta del Impuesto sobre Sociedades EJERCICIO 2015 (DT 34 Ley 27/2014) Modalidad de base imponible § Pago fraccionado mínimo del 12% del resultado positivo de la cuenta de PyG para contribuyentes con INCN > 20.000.000 § Se integra en la base del pago fraccionado el 25% de los dividendos que se correspondan con participaciones en el capital de entidades no residentes y el 100% de los dividendos que se correspondan con participaciones en el capital de entidades residentes. Pagos fraccionados a cuenta del Impuesto sobre Sociedades § Se aplican los tipos de gravamen incrementados en función del volumen de operaciones de los contribuyentes – 5/7 tipo redondeado por defecto INCN< 10.000.000 (20%) – 15/20 tipo redondeado por exceso INCN > 10.000.000 < 20.000.000 (21%) – 17/20 tipo redondeado por exceso INCN > 20.000.000 < 60.000.000 (24%) – 19/20 tipo redondeado por exceso INCN > 60.000.000 (27%) § Limitación a las compensaciones de BINS según régimen del ejercicio 2015; – 50% si INCN > 20.000.000 – 25% si INCN > 60.000.000