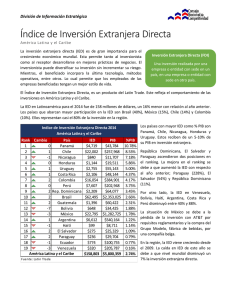

Estudio de factores que influyen en los flujos de Inversión Extranjera

Anuncio