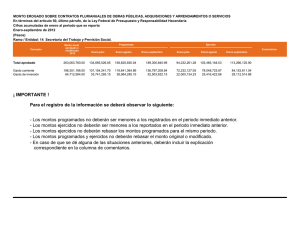

INFORME DE LA ECONOMÍA DOMINICANA Enero

Anuncio